Содержание

Введение. 3

1 Контроллинг как комплексная система управления организацией. 5

1.1 Понятие и задачи контроллинга. 5

1.2 Классическая структура и подходы в контроллинге. 8

1.3 Методика оценки контроллинга в организации. 10

2 Оценка существующей системы контроллинга в ТОО «Темиртауский Электромеханический Комбинат». 13

2.1 Общая характеристика ТОО «Темиртауский Электромеханический Комбинат» 13

2.2 Исследование существующей системы управленческого учета в общей системе управления ТОО «Темиртауский Электромеханический Комбинат». 15

3 Разработка рекомендаций по совершенствованию системы контроллинга в ТОО «Темиртауский Электромеханический Комбинат». 24

3.1 Учет себестоимости продукции по методу директ - костинг. 24

3.2 Использование системы гибких бюджетов. 25

Заключение. 28

Список использованной литературы.. 30

Приложение А.. 33

Введение

Актуальность темы курсовой работы. В условиях глобализации мировой экономики, в обстановке информационного общества значительно усложняется управление предпринимательской деятельностью, что резко уменьшает период времени, который является необходимым для выбора эффективного управленческого решения. Управленцы должны располагать систематизированными и обработанными данными для принятия грамотного управленческого решения. Подобную проблему помогают решить технические возможности информационного общества, что нашло свое отражение в практике контроллинга. Однако на сегодняшний день во многих отечественных организациях еще отсутствует единая, отчетливо обоснованная и сформулированная концепция создания и развития контроллинга, только задействованы его отдельные элементы. Поэтому необходимо внедрять и расширять сферу действия контроллинга, поскольку он выступает ключевым фактором обеспечения конкурентоспособности организации и существенно улучшает качество менеджмента.

1 Контроллинг как комплексная система управления организацией

1.1 Понятие и задачи контроллинга

Последующая фаза увеличения численности персонала фирмы предполагает распределение диспозитивных определенных функций от управленца к среднему уровню управления, поскольку выполнение такого объёма диспозитивных функций менеджеру становится не под силу. Он не в состоянии сам заниматься закупками инструментов и материалов, вести финансовый учёт, охранять имущество, руководить производством и т. д. Таким образом, распределение диспозитивных функций приводит к наибольшему количеству рисков и, соответственно, увеличивающимися последствиями для ответственного. К примеру, рекламная акция юридически спорная, организация дорогого исследования, бюджетирование, долгосрочное планирование деятельности и т.д.

1.2 Классическая структура и подходы в контроллинге

I. Требования к информации.

Было установлено, что информационные данные обладают специфическими свойствами. Пренебрежение ими ведет к разрушению даже самой «интеллигентной» системы. В каждой контроллинговой системе присутствуют необходимые факторы, которые связаны с информацией и ее потоками [19]. Это:

1. Информационное обеспечение:

- своевременность;

- точность;

- достоверность;

- правильность по форме;

правильность по факту;

1.3 Методика оценки контроллинга в организации

Рассмотрим существующие подходы к разработке системы оценочных показателей в области использования контроллинга (рисунок 1).

Рисунок 1 - Существующие подходы к разработке системы оценочных показателей в области использования контроллинга

2 Оценка существующей системы контроллинга в ТОО «Темиртауский Электромеханический Комбинат»

2.1 Общая характеристика ТОО «Темиртауский Электромеханический Комбинат»

Дата основания ТОО «Темиртауский Электромеханический Комбинат» – 1994 г. ТОО «Темиртауский Электромеханический Комбинат» занимается добычей марганца и известняка, из них производит карбид кальция и ферросплавы и реализует их. Это является основным видом деятельности ТОО «Темиртауский Электромеханический Комбинат». В его состав входят крупные организации и предприятия, связанные с металлургической, химической и горнодобывающей промышленностью, такие как:

- Химико-металлургический завод по производству карбида кальция и ферросплавов;

- Южно-Топарское рудоуправление по добыче и переработке известняка;

- Акмолинский филиал по производству строительных материалов;

- Рудоуправление “Марганец” по добыче и переработке марганцевых и железомарганцевых руд.

2.2 Исследование существующей системы управленческого учета в общей системе управления ТОО «Темиртауский Электромеханический Комбинат»

Бухгалтерский и оперативный учет в ТОО «Темиртауский Электромеханический Комбинат» осуществляется бухгалтерией.

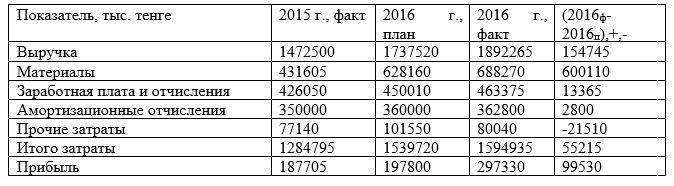

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Анализ себестоимости карбида кальция и структура затрат за 2016-2018 гг. представлены в таблицах 1-6.

Таблица 1 - Расчет себестоимости 1 тонны карбида кальция за 2016 г. (по данным из [7])

3 Разработка рекомендаций по совершенствованию системы контроллинга в ТОО «Темиртауский Электромеханический Комбинат»

3.1 Учет себестоимости продукции по методу директ - костинг

Предлагается ряд рекомендаций по формированию прогрессивной системы - контроллинга в ТОО «Темиртауский Электромеханический Комбинат». В Приложении А представлен учет себестоимости карбида кальция по методу директ - костинг. Данные этого приложения показывают, что карбид кальция приносит наибольшую маржинальную прибыль. Также здесь можно увидеть сумму постоянных и сумму переменных затрат. Применение маржинального дохода имеет много преимуществ, которые можно проследить по таблицам 9-10.

Таблица 9 - Анализ маржинального дохода продукции ТОО «Темиртауский Электромеханический Комбинат» за 2018 г. (по данным из [7])