Содержание

Введение. 3

1 Теоретические основы бухгалтерского учета и аудита расчетов с покупателями и заказчиками. 6

1.1 Экономическое содержание расчетов с покупателями и заказчиками как объекта бухгалтерского учета, и их основные виды. 6

1.2 Нормативно-правовое регулирование бухгалтерского учета и аудита расчетов с покупателями и заказчиками. 12

1.3 Значение контроля учета расчетов с покупателями и заказчиками. 16

1.4 Понятие, сущность и основные этапы аудита расчетов с покупателями и заказчиками 19

2 Анализ организации бухгалтерского учета расчетов с покупателями и заказчиками (на примере ООО «МЕТЛ ГРУПП») 32

2.1. Технико-экономическая характеристика ООО «МЕТЛ ГРУПП». 32

2.2. Организация и ведение бухгалтерского учета расчетов с покупателями и заказчиками ООО «МЕТЛ ГРУПП». 44

2.3 Синтетический и аналитический учет операций с покупателями и заказчиками на ООО «МЕТЛ ГРУПП». 54

3 Аудит расчетов с покупателями и заказчиками в ООО «МЕТЛ ГРУПП». 59

3.1 Организация внутреннего аудита расчетов с покупателями и заказчиками в исследуемой организации. 59

3.2 Результаты аудиторской проверки учета расчетов с покупателями и заказчиками в ООО «МЕТЛ ГРУПП». 63

Заключение. 71

Список использованных источников. 74

Введение

Хозяйственная деятельность каждого предприятия связана с постоянными расчетами с контрагентами, в том числе с покупателями и заказчиками, будь то за проданный товар, выполненную работу или оказанную услугу.

В современных условиях факт того, что оплата от покупателя или заказчиками поступит несвоевременно или вовсе не поступит, очень велика, Всё это приводит к образованию дебиторской задолженности у компании. Часть данной задолженности в процессе хозяйственной деятельности неизбежна, но она должна находиться в рамках допустимых значений.

Сомнительная дебиторская задолженность свидетельствует о том, что контрагент нарушает условия платежной дисциплины. Поэтому предприятию необходимо принимать меры по разрешению сложившейся ситуации для устранения возможных негативных последствий. А для того чтобы это сделать своевременно необходим систематический контроль.

1 Теоретические основы бухгалтерского учета и аудита расчетов с покупателями и заказчиками

1.1 Экономическое содержание расчетов с покупателями и заказчиками как объекта бухгалтерского учета, и их основные виды

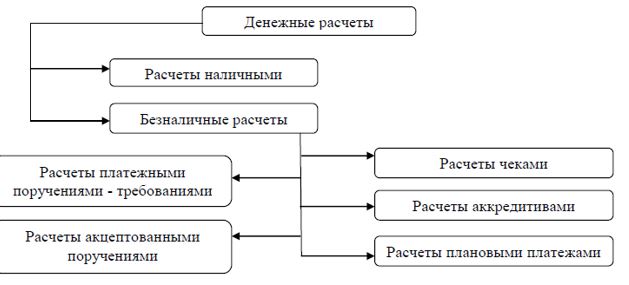

В собственном хозяйствовании фирмы реализуют расчеты с покупателями и заказчиками, взаимодействуя с ними посредством денежных операций. Основные типы расчетов, указанные на рисунке 1, наличные и безналичные.

Рисунок 1. Формы денежных расчетов с покупателями и заказчиками

1.2 Нормативно-правовое регулирование бухгалтерского учета и аудита расчетов с покупателями и заказчиками

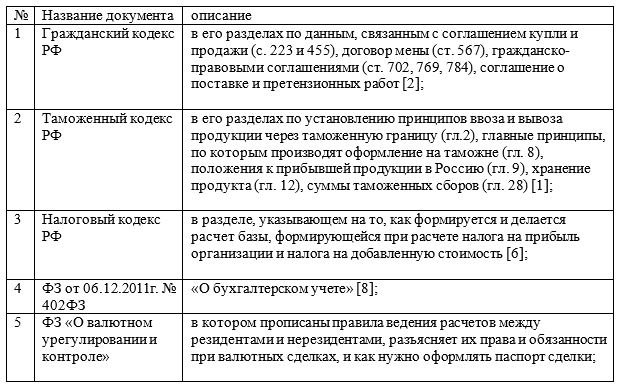

У организаций, производящих продукцию и предоставляющих сервис, есть товарное и финансовое взаимодействие с множеством контрагентов, они обязаны в собственной работе придерживаться российских законов. У российских законодательных документов существуют общие положения о создании и регулировании учета в РФ, это относится и к расчетам с клиентами и заказчиками [23].

В России существует четырехуровневая структура правового управления учетом.

В первую группу входят документы, представленные в таблице 1:

Таблица 1-Первая группа документов, составляющая четырёхуровневую систему нормативного регулирования бухгалтерского учета

1.3 Значение контроля учета расчетов с покупателями и заказчиками

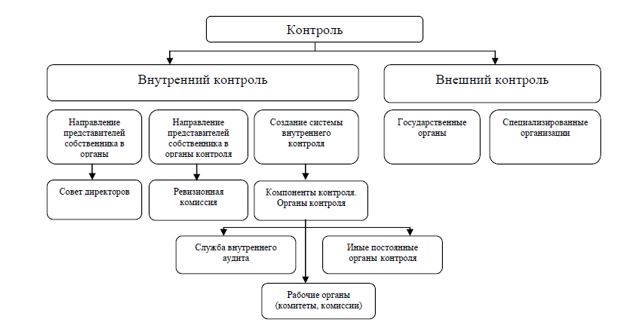

Сомнительная дебиторская задолженность при денежных операциях с покупателями выступает подтверждением невыполнения обязательств перед второй стороной, исходя из этого необходимо оперативно действовать, чтобы устранить неблагоприятный исход, который может произойти. И данные меры компания осуществит оперативно, если в ней структурировано реализуется внутренний контроль.

Рисунок 2. Методы и механизмы организации контроля

1.4 Понятие, сущность и основные этапы аудита расчетов с покупателями и заказчиками

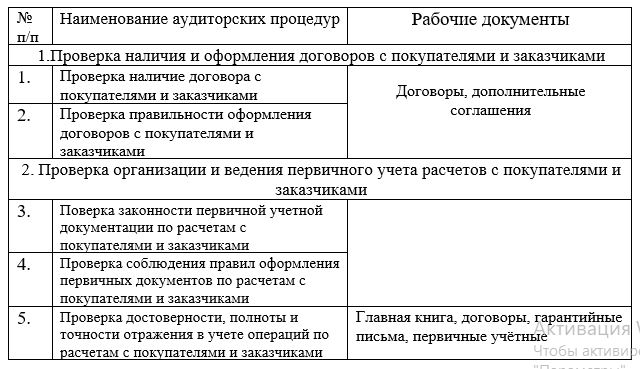

В аудит расчетов с покупателями и заказчиками входят:

- проверка наличия необходимых договоров, первичных и расчетных документов;

- проверка соответствия данных первичных учетных документов данным аналитического учета;

- проверка соответствия данных аналитического и синтетического учета бухгалтерской (финансовой) отчетности;

- проверка наличия и проведения инвентаризации расчетов с покупателями и заказчиками;

- проверка мер, предпринятых организацией по взысканию задолженностей;

- проверка списания просроченной задолженности в установленные сроки и т.д.

Аудиторская проверка предприятия делится на три главных этапа, они показаны на рисунке 4.

Рисунок 4. Этапы аудиторской проверки

2 Анализ организации бухгалтерского учета расчетов с покупателями и заказчиками (на примере ООО «МЕТЛ ГРУПП»)

2.1. Технико-экономическая характеристика ООО «МЕТЛ ГРУПП»

Главный бухгалтер организует бухгалтерский учет хозяйственно-финансовой деятельности, контролирует своевременное и правильное оформление документов, руководит деятельностью всей бухгалтерии, составляет бухгалтерскую и статистическую отчетность. Кроме всего, главный бухгалтер занимает ведущую роль в проведении анализа экономической деятельности ООО «МЕТЛ ГРУПП» по данным бухгалтерского учета и отчетности для выявления резервов на предприятии и уменьшения потерь при организации работы предприятия.

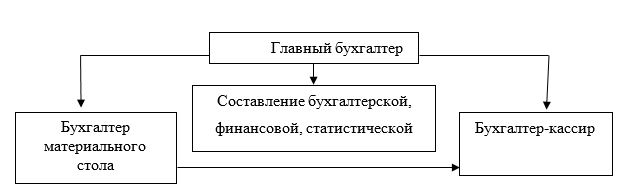

Состав бухгалтерии показан на рисунке 5.

Рисунок 5. Состав бухгалтерии ООО «МЕТЛ ГРУПП»

2.2. Организация и ведение бухгалтерского учета расчетов с покупателями и заказчиками ООО «МЕТЛ ГРУПП»

На основании регистрационной политики ООО «МЕТЛ ГРУПП» применяет акты учетной регистрации, одобренные положениями Госкомстата РФ, когда оформляет свои первичные акты. При реализации хозяйственных действий, которые не могут быть зарегистрированы по советующему типу по причине отсутствия конкретной формы, в ООО «МЕТЛ ГРУПП» применяются свои созданные шаблоны.

Такие первичные регистрационные акты в ООО «МЕТЛ ГРУПП» обычно заполняются во время реализации экономико-хозяйственной работы. Если это сделать не представляется возможным, то компания проектирует нужный акт по окончанию экономико-хозяйственной деятельности.

Рисунок 8. Документооборот по операциям учета расчетов с покупателями и заказчиками при реализации продукции в ООО «МЕТЛ ГРУПП»

2.3 Синтетический и аналитический учет операций с покупателями и заказчиками на ООО «МЕТЛ ГРУПП»

Списание невостребованной дебиторской задолженности в бухгалтерском учете ООО «МЕТЛ ГРУПП» отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется в ООО «МЕТЛ ГРУПП» по каждому покупателю и заказчику в отдельности.

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками ООО «МЕТЛ ГРУПП» представлены в таблице 11.

Таблица 11 - Корреспонденция счетов бухгалтерского учета расчетов с покупателями и заказчиками

3 Аудит расчетов с покупателями и заказчиками в ООО «МЕТЛ ГРУПП»

3.1 Организация внутреннего аудита расчетов с покупателями и заказчиками в исследуемой организации

Исходя из результатов тестирования можно сказать, что структура учета и внутренней регуляции в ООО «МЕТЛ ГРУПП» безошибочна и действенна. Общее число утвердительных ответов на соответствующие вопросы - 80,77 %, поэтому результаты исследования являются точными.

По завершению анализа структуры учета и внутреннего регулирования были созданы схема и проект аудиторского контроля. Проект аудиторского контроля учета денежных операций с покупателями и заказчиками изображен в таблице 13.

Таблица 13 - Программа аудиторской проверки учета расчетов с покупателями и заказчиками