Содержание

Введение. 3

1 Общая характеристика предприятия. 5

2 Организация бухгалтерского учета основных средств на примере ТОО «Масло-ДелАгро». 14

3 Аудиторская проверка учета движения основных средств ТОО «Масло-ДелАгро» и рекомендации по совершенствованию.. 35

Заключение. 51

Список использованных источников. 52

Введение

Актуальность выбранной темы выпускной квалифицированной работы обусловливается тем, что правильная организация учета основных средств имеет немаловажное значение для деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Документальное оформление и достоверный бухгалтерский учет объектов основных средств были и остаются на сегодняшний день актуальной и важной темой. Только на основании документов можно вести предварительный и последующий правильный и своевременный контроль за движением имущества и за деятельностью материально-ответственных лиц.

Важной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос первоначальной стоимости на стоимость готовой продукции, работ или услуг. С ростом производства растёт и срок службы основных средств, они изнашиваются, а сумма ежегодный амортизации возрастает, увеличивается её доля в себестоимости продукции, но вместе с тем увеличивается и выпуск продукции в результате повышения производительности оборудования.

1 Общая характеристика предприятия

Торговое предприятие «Масло-ДелАгро» осуществляет свою торгово- хозяйственную деятельность и по своей организационно-правовой форме является товариществом с ограниченной ответственностью.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках Республики Казахстан, круглую печать, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Основным видом деятельности ТОО «Масло-ДелАгро» является:

- оптовая и розничная торговля продовольственными товарами сыпучих продуктов (мука, сахар, рис, гречка)

- оптовая и розничная торговля макаронными изделиями;

- оптовая и розничная торговля зерновыми и зернобобовыми культурами;

- семеноводство.

Товарищество вправе в установленном порядке открывать банковские счета на территории РК и за ее пределами. ТОО «Масло-ДелАгро» имеет круглую печать, содержащую его полное наименование на казахском и русском языках и указание на его местонахождение.

2 Организация бухгалтерского учета основных средств на примере ТОО «Масло-ДелАгро»

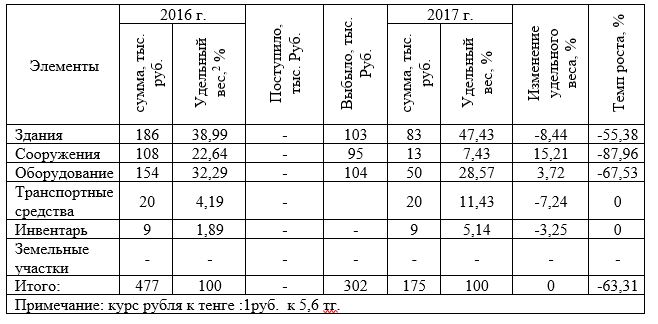

В ходе анализа необходимо выявить, как изменилась структура основных средств в результате поступления и выбытия основных средств. В процессе проведения анализа состава и структуры основных средств необходимо определить удельный вес отдельных групп основных средств в общей стоимости основных средств организации.

Для определения изменений, происходящих в составе и структуре основных средств ТОО «Масло-ДелАгро» за 2016 и 2017 года проанализируем состав и структуру на основании таблицы 6.

Таблица 6 – Состав, структура и движение основных средств ТОО «Масло-ДелАгро» в 2016-2017 годах

3 Аудиторская проверка учета движения основных средств ТОО «Масло-ДелАгро» и рекомендации по совершенствованию

Аудиторская проверка операций с основными средствами в ТОО «Масло-ДелАгро» была начата с ознакомления с приказом о создании комиссии по приемке основных средств. При проверке данного документа никаких нарушений не обнаружено.

Согласно приказа в состав комиссии входят:

-

ген. директор – председатель комиссии;

-

начальник ПЭО – член комиссии.

Далее была проведена проверка оформления договоров купли-продажи основных средств (таблица 17).

Таблица 17 – Проверка оформления договоров купли-продажи ОС