ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические основы учета и аудита расчетов с бюджетом. 5

1.1 Экономическое значение расчетов с бюджетом. 5

1.2 Методика бухгалтерского учета налогов, подлежащих уплате в бюджет. 8

1.3 Методика аудита расчетов с бюджетом. 12

2 Аудит расчетов с бюджетом ООО «Премьера-Центр». 19

2.1 Технико-экономическая характеристика ООО «Премьера-Центр». 19

2.2 Планирование аудита: подготовка рабочей документации и оценка рисков. 23

2.3 Этапы проведения аудита расчетов с бюджетом ООО «Премьера-Центр». 26

3 Рекомендации по усовершенствованию учета расчетов с бюджетом ООО «Премьера-центр» по результатам аудита. 33

ЗАКЛЮЧЕНИЕ. 35

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 38

ПРИЛОЖЕНИЯ. 41

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена все обостряющейся проблемой недобора налогов. Отрицательные финансово-экономические последствия подобного процесса очевидны. Недостаточная организованность налоговых служб провоцирует масштабные укрытия доходов, подлежащих налогообложению. В сравнительной характеристике Западными странами, уклонение от уплаты налогов в России в несколько раз превышает аналогичные показатели. Помимо этого, несовершенная организация учетных служб предприятия, может оказывать влияние на несоответствие внутренних учетных данных и государственных проверяющих органов (ФНС).

Цель работы – проанализировать аудит расчета с бюджетов на примере конкретного предприятия и предложить направления совершенствования методики аудита расчетов с бюджетом в современных условиях.

В соответствии с поставленной целью в работе решаются следующие задачи:

-

изучить понятие и экономическую сущность расчетов с бюджетом;

-

исследовать методику учета расчетов с бюджетом;

-

изучить на примере ООО «Премьера-Центр» организацию бухгалтерского учета расчетов с бюджетом;

-

изучить методику проведения аудита расчетов с бюджетом;

-

сформировать мероприятия, направленные на совершенствование учета и аудита расчетов с бюджетом в ООО «Премьера-Центр».

1 Теоретические основы учета и аудита расчетов с бюджетом

1.1 Экономическое значение расчетов с бюджетом

Опираясь на аналитические данные ФНС, «Расчеты с бюджетом являются частью финансовых операций организации по выполнению обязательств перед государством. Это обусловливает необходимость достоверного определения налоговых баз и сумм налогов, подлежащих уплате в бюджет при соблюдении действующего налогового законодательства РФ. Основным источником доходной части бюджета являются налоговые поступления, доля которых составляет до 90% всех статей дохода бюджета» [19].

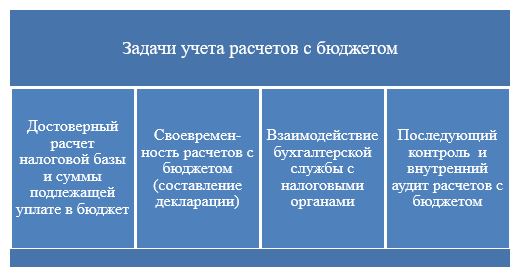

Основные задачи учета расчетов с бюджетом по налогам и сборам представлены на рисунке 1.1.1.

Рисунок 1.1.1 – Задачи организации учет расчетов с бюджетом

1.2 Методика бухгалтерского учета налогов, подлежащих уплате в бюджет

Согласно комментарию М.С Кувшинова, «Бухгалтерский учет, являясь составной частью системы управления организацией, представляет собой формирование и документирование систематизированной информации о фактах хозяйственной жизни, активах, о обязательствах, источниках финансирования деятельности, доходах, расходах и иных объектах, в случае если это установлено федеральными стандартами, и составление на этой основе бухгалтерской финансовой отчетности» [15, с. 10].

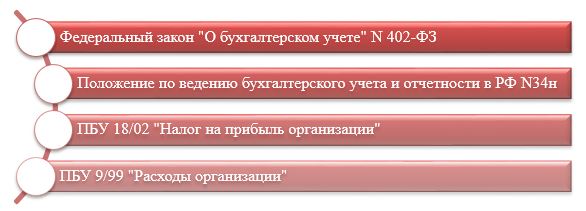

Все операции по начислению и уплате налогов в бюджет подлежат отражению в бухгалтерском учете. Порядок учета расчетов с бюджетом организаций, регламентируется рядом законодательных и нормативных актов, представленных на рисунке 1.2.1.

Рисунок 1.2.1 – Нормативно-правовое регулирование расчетов с бюджетом

1.3 Методика аудита расчетов с бюджетом

Аудиторская деятельность, аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учёта и финансовой «Аудиторская деятельность, аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учёта и финансовой (бухгалтерской) отчётности организаций и индивидуальных предпринимателей» [3].

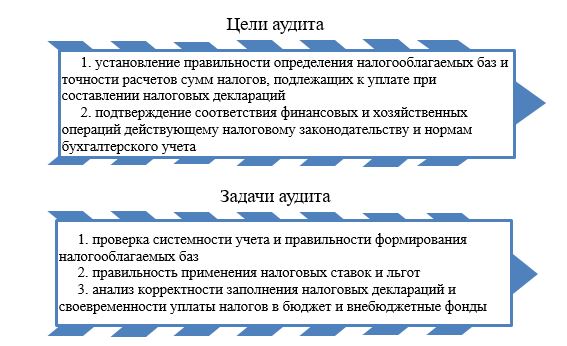

При проведении аудита расчетов с бюджетом по налогам и сборам можно выделить следующие цели и задачи (Рисунок 1.3.1).

Рисунок 1.3.1 – Цели и задачи аудита расчетов с бюджетом

2 Аудит расчетов с бюджетом ООО «Премьера-Центр»

2.1 Технико-экономическая характеристика ООО «Премьера-Центр»

ООО «Премьера-Центр» существует на рынке Самарской области с 1994 года. Компания Премьера – это современный, технически оснащенный центр, с высококвалифицированными специалистами и качеством обслуживания премиум класса. Премьера предлагает более 7600 наименования оригинальных запасных частей и аксессуаров для автомобилей марок Porche, Volkswagen, Skoda, SEAT, Audi и др. Основным видом экономической деятельности центра является предоставление услуг диагностики, ТО и ремонта автомобилей европейских и японских производителей. Через отдел продаж, Компания реализует профессиональное оборудование и инструменты для сервиса, а также автомобили различных зарубежных производителей.

ООО «Премьера-Центр» расположено по адресу: 445024, Самарская область, г. Тольятти, ул. Спортивная д.22. Основная отрасль компании – розничная торговля. Руководителем компании является Сипко Татьяна Юрьевна.

Организационно управленческая структура общества представлена на рисунке ниже рисунке 2.1.1.

Рис 2.1.1 – Организационная структура ООО «Премьера-Центр»

2.2 Планирование аудита: подготовка рабочей документации и оценка рисков

Основываясь на методологии аудита, изложенной в первой части работы проведем процедуру планирования аудита расчетов с бюджетом. На рисунке 2.2.1 описаны основные этапы при планировании аудита и аудиторских процедур.

Рисунок 2.2.1 – Этапы планирования аудита расчетов с бюджетом

2.3 Этапы проведения аудита расчетов с бюджетом ООО «Премьера-Центр»

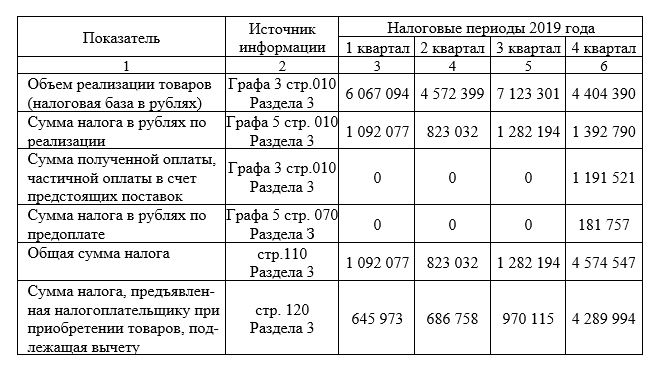

Следующим этапом является расчет суммы НДС, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, согласно п.2-4 ст. 164 НК РФ. Источником информации служит поквартальный анализ счета 68.02 «Налог на добавленную стоимость». В свою очередь, данные из анализа счетов 68 были сверены к общей оборотно-сальдовой ведомости ООО «Премьера-центр» без расхождений. В таблице 2.3.1 представлены основные показатели налоговой отчетности по НДС.

Таблица 2.3.1 – Основные показатели налоговой отчетности ООО «Премьера-Центр» по налогу на добавленную стоимость за налоговые периоды 2019 года

3 Рекомендации по усовершенствованию учета расчетов с бюджетом ООО «Премьера-центр» по результатам аудита

Организация расчетов с бюджетом, одна из сложных и противоречивых задач для компании. Постоянные изменения в системе действующего законодательства, способствуют периодическому изменению процедур учета и контроля расчетов по налогам и сборам. В связи с этим, компаниям необходимо обладать достаточной мобильностью и необходимым уровнем знаний как в системе бухгалтерского учета, так и в системе налогового учета.

По результатам обзорной проверки следует, что финансовая отчетность ООО «Премьера-Центр» не содержит существенных искажений данных в сравнении с регистрами бухгалтерского учета и формируется в соответствии с положениями Приказа об учетной политике организации. В учетной политике раскрываются методы ведения бухгалтерского учета и методы ведения учета для целей налогообложения.

Однако положения приказа раскрывают методы ведения бухгалтерского учета только тех его участков, которые задействованы в текущей деятельности ООО «Премьера-Центр».

В учетной политике необходимо отразить порядок определения доходов и списания расходов от прочих видов деятельности и условия представления отчетности, а также усилить контроль за выполнением приказов о проведении инвентаризации и непосредственно за осуществлением инвентаризации дебиторской и кредиторской задолженностей.

ЗАКЛЮЧЕНИЕ

Учет хозяйственных и финансовых операций в рамках деятельности ООО «Премьера-Центр» осуществляется бухгалтерией, которая является самостоятельным структурным подразделением Компании, обеспечивающим правильную постановку и достоверность учета, осуществляющим контроль за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей.

Целью написания курсовой работы было проведение анализа и аудита расчетов с бюджетом в организации.

Достижение цели осуществлено путем ознакомления с нормативной базой и организацией бухгалтерского учета расчетов с бюджетом ООО «Премьера-Центр», проведение комплексного экспресс-анализа результатов деятельности и анализа расчетов с бюджетом исследуемой организации, а также проведения аудиторской проверки и выявление недостатков в организации учета расчетов с бюджетом ООО «Премьера-Центр».

Была также изучена методика организации учета и аудита расчетов с бюджетом и составлены такие документы как программа и план аудиторской проверки расчетов с бюджетом, для дальнейшего применения в области изучения курсовой работы.