Оглавление

Введение. 3

1 Теоретические основы бухгалтерского учета готовой продукции. 5

1.1 Готовая продукция как объект бухгалтерского учета. 5

2 Бухгалтерский учет готовой продукции и ее реализации на предприятии производства пищевой продукции (на примере ООО «Спар-Томск») 13

2.1 Общая характеристика ООО «Спар-Томск» и порядка ведения бухгалтерского учета 13

2.2 Организация и ведение бухгалтерского учета пищевой продукции на предприятии 17

2.3 Выявленные недостатки по учету готовой продукции и ее реализации в ООО «Спар-Томск». 25

3 Предложения по совершенствованию бухгалтерского учета в ООО «Спар-Томск» 27

3.1 Обоснование метода учета затрат на производство готовой продукции. 27

3.2 Совершенствование системы внутреннего контроля на предприятии. 32

3.3 Внедрение на предприятии автоматизированной системы бухгалтерского учета 34

Заключение. 37

Список использованных источников. 39

Введение

Важнейшая из задач производственного предприятия – грамотная организация учета реализации готовой продукции. Продукция является готовой к реализации, если прошла все стадии производственного цикла, проверена и укомплектована запасными частями, имеет сертификат или иную документацию, и сдана в подотчет материально ответственному лицу на склад готовой продукции.

Полноту оплаты, сроки и объемы поставок, а также своевременность должна контролировать бухгалтерская служба, отдел сбыта и финансовый отдел. Они должны реализовывать готовую продукцию и способствовать этому. Все это можно сделать, только при осуществлении со стороны служб бухгалтерии контроля и соответствующего учета готовой продукции. Предоставление своевременной и достоверной информации о готовом продукте аппарату управления организацией является задачей бухгалтерского учета.

Значимость рассматриваемой темы учета реализации готовой продукции, и ее актуальность заключается в том, что любое производственное предприятие результатом своей деятельность видит выпуск готового продукта, выполнение работ или оказание услуг. Но выпустить продукцию из производства недостаточно, нужно ее своевременно реализовать, чтобы продукция перешла из производственной сферы в сферу обращения. Учет готовой продукции - процесс довольно трудоемкий. Одной из главных задач бухгалтерского учета является грамотная организация учета готовой продукции. Цель этой задачи - своевременное получение достоверных сведений об этапах производственного цикла продукции, о состоянии запасов, о ходе реализации продукции и контролем за ее сохранностью, а также контроль за соблюдением договорных обязательств между покупателями готовой продукции и поставщиками сырья для ее производства.

1 Теоретические основы бухгалтерского учета готовой продукции

1.1 Готовая продукция как объект бухгалтерского учета

Согласно ПБУ № 5/01 «Учет материально-производственных запасов» готовой продукцией называется продукт, который прошел все стадии производственного процесса, закончен обработкой (комплектацией), сданный на склад или принят заказчиком, при этом его технические и качественные характеристики соответствуют с условиями договора, и иными документами. Готовая продукция является конечным продуктом (работами или услугами) производственного процесса, который предназначен для продажи [1]. Предприятия, выполняющие работы или оказывающие услуги, в качестве продукции своей деятельности учитывают выполненные работы для других организаций, а так же оказанные им услуги. Изделия (работы и услуги), не прошедшие всех этапов производственного цикла, учитываются в составе незавершенного производства.

Цель учета готовой продукции – это полное и своевременное отражение данных на счетах бухгалтерского учета о выпуске и отгрузке продукции на предприятии.

К основным задачам бухгалтерского учета готовой продукции относятся:

1. Своевременное предоставление правильных и точных данных по учету выпуска, перемещения и отпуска готовой продукции в пунктах хранения;

2. Контроль за сохранностью готовой продукции на всех этапах движения в местах ее хранения;

3. Определение экономической эффективности готовой продукции;

4. Контроль над выполнением планов по выпуску готового продукта;

5. Определение невостребованного ассортимента готовой продукции, для снятия ее с производства или обновления процессов по ее производству.

2 Бухгалтерский учет готовой продукции и ее реализации на предприятии производства пищевой продукции (на примере ООО «Спар-Томск»)

2.1 Общая характеристика ООО «Спар-Томск» и порядка ведения бухгалтерского учета

Деятельность общества распространяется на производственную, коммерческую и любую иную деятельность, не запрещенную законом.

Общество согласно законодательству РФ является юридическим лицом. У него в собственности имеется имущество, отражаемое на его самостоятельном балансе. Общество имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности.

У компании есть право иметь штампы и бланки со своей символикой, собственную эмблему, и зарегистрированный в законном порядке фирменный логотип и прочие варианты визуальной и идентификации.

Реализацией продукции, исполнение работ, и представление услуг производится по ценам и тарифам, определяется обществом самостоятельно, исключая случаи, предусмотренные законодательством.

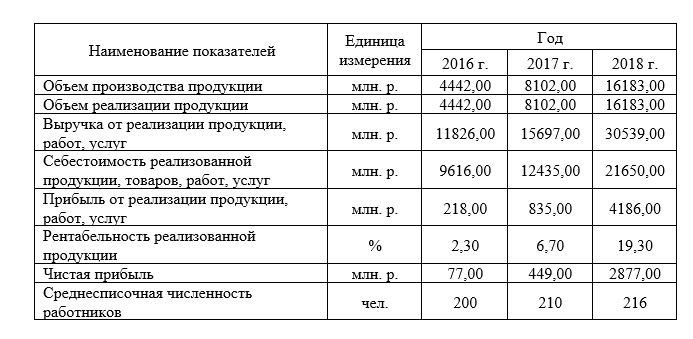

Основные технико-экономические показатели ООО «Спар-Томск» представлены в таблице 2.1.1.

Таблица 2.1.1–Технико-экономические показатели ООО «Спар-Томск»

2.2 Организация и ведение бухгалтерского учета пищевой продукции на предприятии

Разница между плановой стоимостью и фактической себестоимостью продукции, выпускаемой на предприятии, рассчитываются в целом и списываются на реализованную продукцию и оставшуюся в складских боксах расчетным путем.

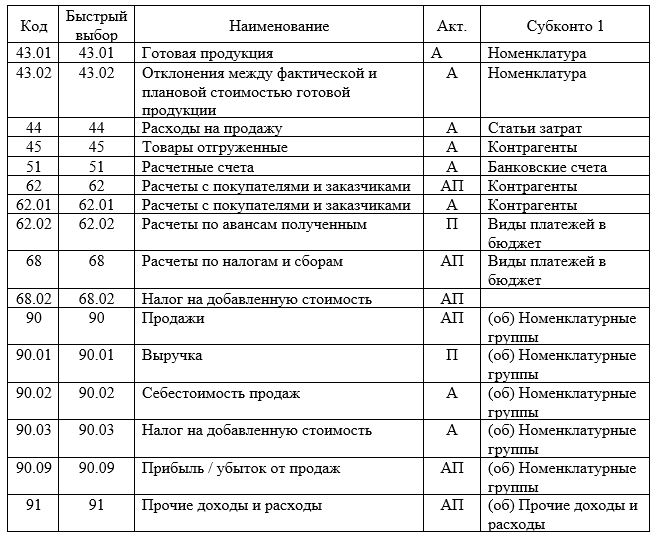

В таблице 2.2.1 приведен образец рабочего плана счетов, который используется ООО «Спар-Томск» для регулирования учета готовой продукции и расчетов с покупателями.

Таблица 2.2.1 – Рабочий план счетов по учету готовой продукции ООО «СпарТомск»

2.3 Выявленные недостатки по учету готовой продукции и ее реализации в ООО «Спар-Томск»

Учет готовой продукции ООО «Спар-Томск» происходит в соответствии с порядком, закрепленным в учетной политике, соответствующей положениям действующих нормативных документов.

Все бухгалтерские проводки по отражению выпуска и реализации готовой продукции делаются правильно, вся выпущенная продукция своевременно и в полном объеме оприходована на склад или отпущена покупателям с производственного цикла. В связи с этим вся отпущенная продукция вовремя и в полном объеме отражается в бухгалтерском учете в качестве проданной. Однако в учете готовой продукции на ООО «Томск» имеются определенные недостатки.

В оформлении первичных учетных документов по выпуску готовой продукции встречаются нарушения по заполнению дополнительных реквизитов первичных документов, к примеру, в товарной накладной не было заполнено название компании, которой была отпущена продукция, нет расшифровки росписи лица, произведшего отпуск продукции со склада, и отсутствует дата отгрузки.

3 Предложения по совершенствованию бухгалтерского учета в ООО «Спар-Томск»

3.1 Обоснование метода учета затрат на производство готовой продукции

В современных реалиях становления рыночной экономики и совершенствования управленческого процесса, разработки стратегии развития компаний возрастает роль и важность системы бухгалтерского учета. Наиболее емкий участок бухгалтерского учета - это учет затрат на производство и калькуляция себестоимости выпускаемой готовой продукции, выполняемых работ или оказанных услуг. Успех компании находится в прямой зависимости от формирования себестоимости по определенным причинам:

- затраты на производство продукта являются важным элементом при определении справедливой и конкурентоспособной продажной цены;

- информация о себестоимости продукции зачастую является основой прогнозирования и управления производством и затратами;

- знание себестоимости требуется для определения сальдо материальных счетов на конец отчетного периода.

Для производства продукции требуется три важных компонента: основные производственные материалы, труд производственных рабочих и общепроизводственные накладные расходы. В понятие «Материалы» входят основные производственные материалы и вспомогательные.

При продаже продукции стоимость входящих в них производственных затрат составляет себестоимость реализованной продукции. Затраты на производство, отнесенные на непроданные изделия, составляют себестоимость запасов на конец отчетного периода.

3.2 Совершенствование системы внутреннего контроля на предприятии

Для ведения внутреннего контроля вкомпании ООО «Спар-Томск» можно предложить создание программы внутрихозяйственного контроля учета готовой продукции и ее сбыта. Разработку такой программы должен вести контрольно-ревизионный отдел, но в настоящее время такого подразделения на предприятии нет.

Предприятие имеет право создать контрольно-ревизионный отдел, на основании распоряжения директора, для системы контроля за установленным порядком ведения бухгалтерского учета и точностью функционирования системы внутреннего контроля.

Контрольно-ревизионный отдел несет важную управленческую функцию, охватывающую учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами компании. Контрольно-ревизионный отдел должен с установленной регулярностью производить контроль за деятельностью всех объектов управления, выявлять причины отхода от стандартов, уклонение от целей, поставленных перед конкретным объектом, что содействует быстрому устранению выявленных нарушений. Создание контрольно-ревизионного отдела как функции управления компанией подразумевает четкую регламентацию своей деятельности, установление прав, обязанностей и ответственности специалистов, квалификационные требования взаимоотношений с подразделениями и персоналом компании [19].

3.3 Внедрение на предприятии автоматизированной системы бухгалтерского учета

В исследуемой компании не решен вопрос автоматизации бухгалтерского учета, что позволило бы существенно повысить эффективность работы бухгалтерии и снизить трудозатраты [20].

Существующие программы по автоматизации бухучета – являются довольно гибкими системами, позволяющими настраивать на потребности конкретной компании все аспекты от плана счетов до форм отчетности в налоговый комитет. Анализируется установленная на предприятии система бухучета,:

1) Применяемый план счетов и использование конкретных счетов,

2) Применяемая аналитика по различным счетам;

3) Использующиеся типовые проводки для отражения хозяйственных операций;

4) Формы и содержание первичной документации;

5) Формы учетных регистров.

Анализ ведется для того, чтобы определить, что можно изменить, чтобы улучшить бухгалтерский учет. Выбирается масштаб автоматизации, то есть то, какой объем бухгалтерии будет автоматизироваться, и в какой последовательности будут компьютеризированы разделы бухучета. Эта проблема тем актуальнее, чем крупнее автоматизируемая компания. Если речь идет о небольшой компании, где бухучет производится одним - двумя бухгалтерами, то проблема не стоит вовсе, бухучет можно автоматизировать целиком и сразу весь, в связи с тем, что фронт работ по автоматизации небольших организаций невелик [6].

Заключение

Заключительным этапом в производственном цикле любой компании является выпуск готовой продукции. В процессе призводства и продажи готового продукта, работ услуг осуществляется главная цель деятельности компании - извлечение прибыли.

В данной работе проводилось исследование организации работы по учету в ООО «Спар-Томск», акцентирование в деятельности поставлено на постановку учета готовой продукции.

Учет продуктов и товаров осуществляется по количеству и стоимости. Учет наличия и движения продуктов питания и сырья на складах ведется на активном синтетическом счете 41 "Товары". Дебет этого счета отражает поступление товаров на склад, а кредит списание в производство (на кухню) или в буфеты (бары, мелкорозничную сеть). Учет продуктов питания и товаров на складах производится материально ответственным лицом. Продукты со склада предприятий общественного питания могут отпускаться в мелкорозничную сеть, в бары, в буфеты, на производство (кухня, кондитерский цех) и т.д. В производство (на кухню) продукты питания отпускают ежедневно в соответствии с потребностями для приготовления запланированных к выпуску; кулинарные изделий и блюд из имеющихся в наличии остатков продуктов питания. В производство продукты питания отпускаются на основании требований и оформляют накладными, подписанными заведующим производством (технологом, шеф-поваром) и утверждаются директором организации.