СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 Теоретические основы учета и аудита расчетов по оплате труда 5

1.1 Понятие и формы оплаты труда на предприятии 5

1.2 Нормативное регулирование учета расчетов по оплате труда по законодательству Российской Федерации 11

1.3 Планирование внутреннего аудита расчетов с персоналом по оплате труда 14

2 Методы и инструменты научного исследования 17

3 Литературные источники по теме «Бухгалтерский учет и аудит расчетов по оплате труда работников коммерческого предприятия» 23

ЗАКЛЮЧЕНИЕ 25

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 26

ВВЕДЕНИЕ

Деятельность компании в области оплаты труда – это один из ключевых моментов общей системы управления любой организации. От этого зависит результативность работы всей компании, так как заработная плата – важнейший фактор эффективного использования имеющихся трудовых ресурсов.

Основой для расчета заработной платы является цена труда, как одного из производственных факторов. Работник компании должен выпускать такой объем продукции (в стоимостном выражении), который позволит не только выплатить ему необходимое вознаграждение, но также возместить затраты, понесенные на другие ресурса, а также получить определенную величину добавочной стоимости, т.е. прибыли.

Все отношения, связанные с вопросами оплаты труда, регулируются комплексом нормативно-правовых актов о труде, которые позволяют организациям с учетом своих законных прав самостоятельно устанавливать в компании различные формы и системы оплаты труда.

Именно поэтому подразделение бухгалтерии, занимающееся вопросами расчетов и начисления заработной платы, является одним из важнейших в системе управления.

1 Теоретические основы учета и аудита расчетов по оплате труда

1.1 Понятие и формы оплаты труда на предприятии

Для того чтобы определить сущность заработной платы необходимо изучить определения, которые дают экономисты в научных трудах. Эти определения представлены далее.

Согласно А. К. Саакян: «Заработная плата является формой личных доходов денежного характера трудящихся, получаемых за трудовые затраты определённого качества и количества и его коллективные и индивидуальные результаты, которые начисляются по нормам и правилам, которые установлены компетентными органами» [38, с. 65]

В. В. Адамчук полагает что: «Заработная плата является элементом дохода наёмного работника, формой экономической реализации права собственности на ресурс труда, который принадлежит ему. Для работодателя, который покупает ресурс труда для применения его в качестве одного из производственных факторов, заработная плата наёмных работников представляет собой один из элементов производственных издержек» [18, с. 52]

Л. П. Владимирова раскрывает данную категорию как: «С одной точки зрения заработная плата является выплатами работодателя в натуральном и денежном выражении, образующими текущий доход работника, а также отчисления на соц. страхование работника по болезни, старости, при несчастном случае и др. С иной точки зрения заработная плата является ценой стоимости предметов потребления и услуг, обеспечивающих воспроизводство трудоспособности» [22, с. 83]

1.2 Нормативное регулирование учета расчетов по оплате труда по законодательству Российской Федерации

Нормативная база бухгалтерского учета состоит из четырех уровней, на каждом из которых регулирование реализуется наделенными соответствующими полномочиями субъектами управления.

Первый уровень представлен законодательными актами, которые принимаются Государственной Думой, указы президента Российской Федерации и постановления правительства, предлагающие прямо или косвенно постановку бухгалтерского учета на предприятиях. К документам первого уровня относятся следующие нормативные акты:

1) Конституция Российской Федерации

Право граждан на труд закреплен Конституцией Российской Федерации, ст. 37 которой гарантирует, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию;

2) Трудовой кодекс Российской Федерации №197-ФЗ от 30.12.2011 г.

Трудовой кодекс включает в себя шесть частей, детализированных в 14 разделах, посвященных основным положениям трудового права, разделенные на 62 главы и 42 статьи. Трудовой кодекс гарантирует новый порядок взаимоотношений между работодателями и представителями работников. На работодателя возложена обязанность консультироваться и советоваться с представительным органом работников и, по возможности, учитывать его мнение, но право принятия окончательного решения принадлежит работодателю.

1.3 Планирование внутреннего аудита расчетов с персоналом по оплате труда

Аудит – это проверка исполнителем тех или иных хозяйственных решений с целью установления их достоверности, законности и экономической целесообразности [22, с.96].

Он способствует повышению эффективности производственной и финансово-коммерческой деятельности звеньев экономики. В условиях новых форм организации и оплаты труда, деятельности субъектов хозяйствования с различной формой собственности значительно возрастает роль контроля использования ресурсов и сохранности собственности.

Цель аудита расчетов с персоналом по оплате труда заключается в проверке соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержаний из нее, документального оформления и отражения в учете всех видов расчетов между предприятием и его работниками.

При этом решается комплекс задач:

- подтверждение системы внутреннего контроля и бухгалтерского учета расчетов по оплате труда;

- подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

2 Методы и инструменты научного исследования

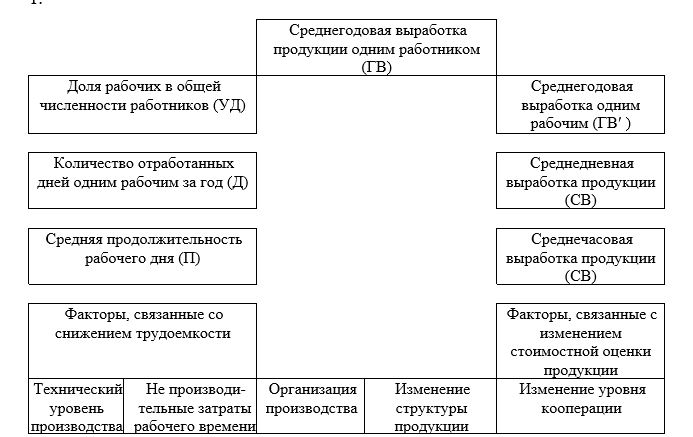

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства рисунок 1.

Рисунок 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия.

3 Литературные источники по теме «Бухгалтерский учет и аудит расчетов по оплате труда работников коммерческого предприятия»

В процессе проведенного исследования был осуществлен сбор, обработка, анализ и систематизация научной и научно-исследовательской информации по своей теме. Были изучены следующие материалы:

-

Алиeв, И.М., Горeлов, H.A. Политика доходов и заработной платы: Учeбник. М.: Фeникс, 2018. C. 245-248.

-

Астахов, В.П. Бухгалтерский учет от А до Я: учеб. пособие/В.П. Астахов//Ростов н/Д: Феникс, 2018. -479 c.

-

Баткаeва, И.А. Организация оплаты труда персонала: Учeб.-прaкт. пособиe/И.А. Баткаева, Е.А. Митрофанова; под ред. А.Я. Кибанова// М.: Проспект, — 2019. C. 38.

-

Басовский, Л.Е. Анализ системы оплаты труда работников / Л.Е. Басовский // М.: ИНФРА-М, 2017. -222 с.

-

Баянов, О.В. Автоматизация учетно-аналитического обеспечения управления затратами на оплату труда / О.В. Баянова // Международный бухгалтерский учет. – 2018. — № 47