СОДЕРЖАНИЕ

Введение. 3

1 Теоретические аспекты учета затрат, калькулирования и анализа себестоимости продукции. 6

1.1 Сущность и классификация затрат на производство продукции и строительно-монтажных работ. 6

1.2 Методы калькулирования себестоимости продукции и строительно-монтажных работ 9

2 Организация учета затрат и калькулирование себестоимости продукции и строительно-монтажных работ ТОО «КААД-СТРОЙ». 12

2.1 Характеристика ТОО «КААД-СТРОЙ». 12

2.2 Организация учета прямых и накладных затрат в ТОО «КААД-СТРОЙ». 14

2.3 Калькулирование себестоимости продукции и строительно-монтажных работ в ТОО «КААД-СТРОЙ». 18

2.4 Рекомендации совершенствования системы управления затратами на производство и выполнение работ ТОО «КААД-СТРОЙ». 26

Заключение. 31

Список использованных источников. 33

Приложения. 36

Введение

Одним из наиболее емких участков бухгалтерского учета является учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказываемых услуг.

Актуальность данной темы подтверждается деятельностью любого предприятия и организации. Вначале пути к успешности стоит идея, а за ней ее воплощение, которое и представляет собой управление затратами. Умелое управление затратами дает возможность оптимизации деятельности предприятия и получение максимальной прибыли.

Данная тема актуальна, поскольку управление затратами представляет собой, по своей сущности, управление всей деятельностью хозяйствующего субъекта, так как охватывает все стороны происходящих производственных процессов.

Управлять затратами – значит понимать, где, когда и в каких объемах расходуются ресурсы организации, уметь прогнозировать необходимость дополнительных финансовых средств. Ресурсы организации должны приносить максимальный доход, то есть важно обеспечить максимально высокий уровень отдачи от них. При правильном расчете себестоимости продукции можно найти более эффективные способы производства, усовершенствовать их и упростить технологический процесс организации.

1 Теоретические аспекты учета затрат, калькулирования и анализа себестоимости продукции

1.1 Сущность и классификация затрат на производство продукции и строительно-монтажных работ

Главная цель строительных организаций – создание строительной продукции, в результате реализации которой будет получена прибыль.

Затратами принято считать - объем ресурсов, используемых при производстве и сбыте строительной продукции, которые в свою очередь трансформируются в себестоимость продукции, строительно-монтажных работ (СМР) или услуг [1].

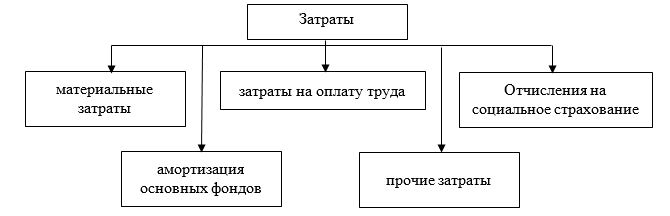

Затраты на производство строительно-монтажных работ, составляющие себестоимость, группируются по: экономическим элементам и по калькуляционным статья [11].

Группировка затрат по экономическим элементам применяется при формировании себестоимости на предприятии в целом. Данная классификация изображена на рисунке 1.

Рисунок 1 – Классификация затрат по экономическим элементам

1.2 Методы калькулирования себестоимости продукции и строительно-монтажных работ

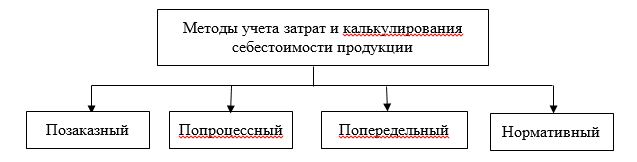

В современных источниках калькулирование позиционируется как совокупность экономических расчетов себестоимости единицы разных типов продукции. В процессе калькулирования сопоставляются затраты на производство с величиной изготовленной продукции и формируется себестоимость единицы продукции. Калькулирование выполняет задачу по определению затрат, приходящихся на единицу их носителя [19].

На рисунке 2 изображены самые распространенные методы учета калькулирования себестоимости продукции, это четыре метода учета затрат на производство по отдельным объектам учета: позаказный, попроцессный, попередельный, нормативный [5]. Особенности данных методов представлены в приложении Б.

Рисунок 2 – Общепринятые методы учета затрат и калькулирования себестоимости продукции

2 Организация учета затрат и калькулирование себестоимости продукции и строительно-монтажных работ ТОО «КААД-СТРОЙ»

2.1 Характеристика ТОО «КААД-СТРОЙ»

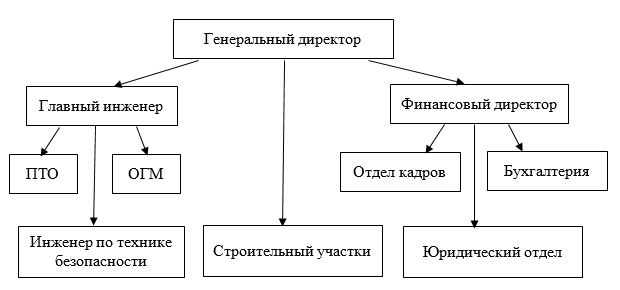

Для предприятия строительной отрасли очень важно иметь в наличии все необходимые специализированные машины и механизмы. ТОО «КААД-СТРОЙ» имеет свой достаточно большой автопарк строительной техники и механизмов, с помощью которого ведутся строительно-монтажные работы по возведению зданий и сооружений. В составе основного штата работников в ТОО «КААД-СТРОЙ» трудоустроены высококвалифицированные специалисты различных профессий и категорий.

Схема организационной структуры и управления представлена на рисунке 3.

Рисунок 3 – Организационная структура управления ТОО «КААД-СТРОЙ»

2.2 Организация учета прямых и накладных затрат в ТОО «КААД-СТРОЙ»

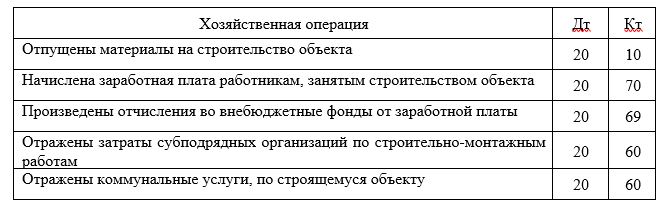

Синтетический учет прямых затрат по строительству объектов ведут на 20 счете «Основное производство». Порядок отражения на синтетическом счете хозяйственных операций представлен в таблице 1.

Таблица 1 – Корреспонденция счетов по учету прямых затрат

2.3 Калькулирование себестоимости продукции и строительно-монтажных работ в ТОО «КААД-СТРОЙ»

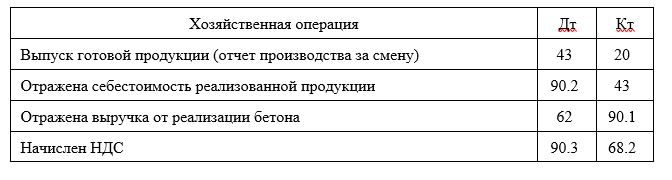

Бетон в ТОО «КААД-СТРОЙ» производится исходя из собственных нужд и фактически полученных заказов. Отгрузка производится по факту по внутренним товарно-транспортным накладным и в конце смены делается отчет производства за смену. Выпуск готовой продукции (товарного бетона) отражается бухгалтерскими проводками, представленными в таблице 3.

Таблица 3 – Корреспонденция счетов по выпуску готовой продукции

2.4 Рекомендации совершенствования системы управления затратами на производство и выполнение работ ТОО «КААД-СТРОЙ»

В результате проведенного анализа системы бухгалтерского учета и управления затратами ТОО «КААД-СТРОЙ» были выявлены отдельные недостатки.

1. В нарушение Инструкции по применению плана счетов, счет 25 «Общепроизводственные расходы» используется в ТОО «КААД-СТРОЙ» для выделения затрат, произведенных на выплату пособий по временной нетрудоспособности за счет работодателя, а не для учета общепроизводственных расходов.

2. Заработная плата работников производства бетона, страховые взносы, электроэнергия, ГСМ и другие расходы, непосредственно относящиеся к производству бетона, учитывается на счете 26 «Общехозяйственные расходы» в составе управленческих расходов, в результате искажается фактическая себестоимость производства бетона и строительно-монтажных работ.

3. Отсутствие планов доходов и расходов предприятия на предстоящий финансовый год. Отсутствие таких планов говорит о том, что предприятие изначально не прогнозирует возможные величины доходов и расходов, уровень рентабельности деятельности, и соответственно в последующем не может провести анализ факторов, послуживших сокращению или увеличению объемов деятельности предприятия относительно предыдущих периодов, а также в случаях сокращения прибыли или получения убытка выявить основные причины.

Заключение

Деятельность любого предприятия отражается в бухгалтерском учете и основным аспектом этого учета является учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказываемых услуг. Умение правильно управлять затратами, значит грамотно управлять всей деятельностью хозяйствующего субъекта, так как это охватывает все стороны происходящих производственных процессов.

В работе при изучении учета затрат и анализа себестоимости единицы продукции и услуг были установлены организационные и производственные особенности деятельности ТОО «КААД-СТРОЙ», которая осуществляет строительно-монтажные работы и занимается производством товарного бетона всех марок.

При изучении порядка ведения учета было установлено, что предприятие использует позаказный метод учета затрат по виду деятельности «Строительство» и нормативный метод калькулирования себестоимости продукции по виду деятельности «Производство товарного бетона».