Содержание

Введение. 3

Основная часть. 5

1 Теоретические аспекты бюджетирования как инструмента технологии финансового планирования предприятий. 5

1.1 Понятие и сущность бюджетирования, основные принципы и роль в финансовом планировании. 5

1.2 Классификационные типы бюджетов. 7

1.3 Понятие, классификация и значение производственных затрат. 12

2 Анализ эффективности применения технологии бюджетирования ООО «КрасТЭК» 17

2.1 Организационно-экономическая характеристика ООО «КрасТЭК». 17

2.2 Оценка существующей системы управленческого учета ООО «КрасТЭК». 20

2.3 Анализ эффективности системы бюджетирования ООО «КрасТЭК». 22

3 Предложения по совершенствованию системы бюджетирования ООО «КрасТЭК» 26

Заключение. 29

Глоссарий. 31

Список использованных источников. 33

Приложения. 35

Введение

Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления и установления показателей производства, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых качественных и количественных результатов.

На нынешнем этапе развития для большинства российских предприятий важной целью управления бизнесом является не только получение прибыли любыми средствами за определенный бюджетный период. Руководители предприятия и его собственники заинтересованы в долгосрочном функционировании своей компании. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Актуальность данной темы обусловлена тем, что в условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности.

1 Теоретические аспекты бюджетирования как инструмента технологии финансового планирования предприятий

1.1 Понятие и сущность бюджетирования, основные принципы и роль в финансовом планировании

В настоящее время, результат деятельности и конкурентоустойчивость каждого предприятия во многом зависит от эффективного планирования и прогнозирования его деятельности. В постоянно меняющейся внешней среде, как правило, в условиях неопределенности, в ситуации экономической нестабильности, ужесточенных условий ведения предпринимательской деятельности, сокращения финансовых ресурсов, все более актуальным и востребованным становится обращение собственников предприятия и менеджмента к прогрессивным управленческим технологиям, среди которых одно из основных мест занимает бюджетирование.

Итак, в широком смысле бюджетирование – это технология хозяйственного планирования, в рамках которой с определенной периодичностью составляется совокупность операционных и финансовых бюджетов, представляющих собой совокупность планов финансово-хозяйственной деятельности предприятия.

В процессе рассмотрения бюджетирования как процесса, считается необходимым выделить три его основные компонента:

1. Организационное обеспечение – этот компонент затрагивает вопросы внутрифирменной организации подразделений и служб организации, которые непосредственно отвечают и несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предполагает выбор лица, который будет контролировать строгое и своевременное выполнение процесса;

1.2 Классификационные типы бюджетов

Система операционных бюджетов включает: бюджет продаж, бюджет запасов готовой продукции, бюджет производства, бюджет прямых материальных затрат, бюджет прямых производственных затрат, бюджет себестоимости реализованной продукции, бюджет коммерческих расходов, бюджет управленческих расходов.

Бюджет продаж – это оценка ожидаемого общего дохода от продаж и продажных расходов фирмы. Это отправная точка, на которой также основаны другие бюджеты. Это прогнозирование продаж за период как по количеству, так и по стоимости. Он показывает, какой продукт будет продаваться, в каком количестве и по каким ценам.

Бюджет производства имеет большое значение в общем бюджетном процессе. Он определяет количество единиц продукта, который будет производиться бизнесом. Он также определяет стоимость, по которой должна быть произведена продукция. Бюджет производства составляется в соответствии с бюджетом продаж.

Рисунок 1. Структура мастер-бюджета предприятия

1.3 Понятие, классификация и значение производственных затрат

Учет затрат подразумевает совокупность действий во времени, направленных на отражение происходящих в производственной организации процессов снабжения, производства и реализации продукции, работ или услуг с помощью количественного измерения этих процессов (в натуральных и стоимостных показателях), регистрации, группировки и анализа на каждой стадии, формирующих себестоимость готовой продукции, выполненных работ или услуг.

Целью планирования себестоимости является оптимизация текущих затрат производства на основе их экономного расходования для обеспечения темпов роста рентабельности и прибыли. Поэтому будущие управленческие решения должны быть основаны на четкой организации бухгалтерского учета затрат с использованием основных их классификационных признаков, представленных в таблице 2.

Таблица 2 – Классификация затрат для целей управления [6, с. 124]

![Классификация затрат для целей управления [6, с. 124]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/snimok_2020_11_18__12h2m42s.jpg)

2 Анализ эффективности применения технологии бюджетирования ООО «КрасТЭК»

2.1 Организационно-экономическая характеристика ООО «КрасТЭК»

Структура организации приведена на рисунке 3. В организации применяется линейно-функциональная структура управления - структура органов управления, состоящая из: линейных подразделений, осуществляющих в организации основную работу; обслуживающих функциональных подразделений. При линейно-функциональном управлении линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю вырабатывать и принимать конкретные решения.

Источником формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, а также кредиты и другие поступления. Прибыль предприятия после уплаты налогов, других обязательных платежей и расчетов, используется предприятием самостоятельно (на развитие технической базы, выплаты работникам при чрезвычайных обстоятельствах, материальную помощь и др.) ООО «КрасТЭК» ведет бухгалтерскую и статистическую отчетность в порядке, установленном законом РФ [13, с. 102].

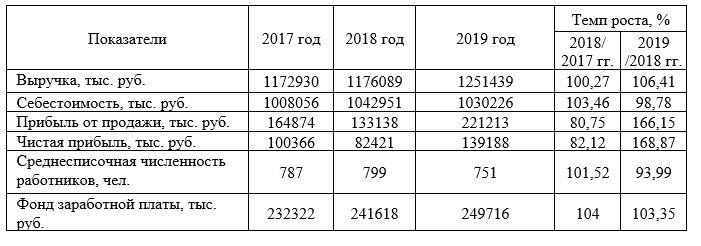

Основные показатели, характеризующие деятельность ООО «КрасТЭК», представлены в таблице 3.

2.2 Оценка существующей системы управленческого учета ООО «КрасТЭК»

ООО «КрасТЭК» учитывает результаты своей деятельности, ведет бухгалтерскую и статистическую отчетность в порядке, установленном действующим законодательством РФ. Разделы учета системы управленческого учёта ООО «КрасТЭК» представлены на приложении А.

Основной составляющей системы управленческого учета ООО «КрасТЭК» в целом является система управления затратами.

Планирование затрат на предприятии носит прогнозируемый характер при долгосрочном планировании и текущий, если планирование краткосрочное.

В основу разработки годовых смет заложен нормативный метод. План производственно-финансовой деятельности исследуемой компании составляется на основе планового показателя, являющегося элементом учетной и финансовой политики.

Особо важным элементом системы управленческого учета в ООО «КрасТЭК» является выявление центров возникновения основных затрат, по данным которых составляются сметы плановых затрат и анализ возможных переменных затрат. Что позволяет контролировать используемые ресурсы.

Таким образом, можно сказать, что при управлении затратами на предприятии не учитываются требования экономической теории. Отсутствие центров ответственности и возникновения затрат отрицательно сказывается на деятельности предприятия. Также отсутствует мотивация и стимулирование работников к экономии затрат.

2.3 Анализ эффективности системы бюджетирования ООО «КрасТЭК»

В бюджете продаж отражается план реализации выпускаемой продукции по видам, как в натуральном выражении, так и в стоимостном ― на основе планируемых цен. Этот бюджет (бюджет продаж) разрабатывается для отдела по сбыту.

Далее на основе бюджета продаж необходимо разработать бюджет производства продукции. При создании бюджета производства определяется, какой объем производства продукции должен быть достигнут для того, чтобы обеспечить необходимый (запланированный) объем продаж, исходя из уже существующих запасов готовой продукции [14, с. 52].

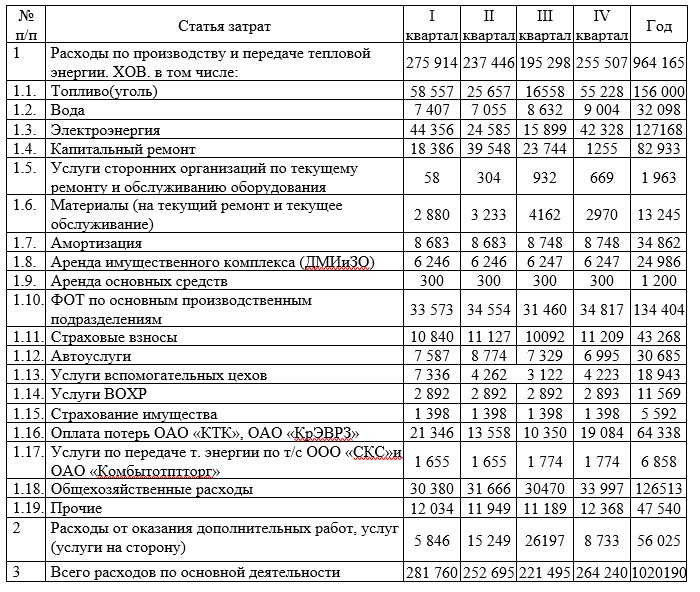

Для того, чтобы разработать бюджет прямых затрат на труд за основу берем бюджет производства продукции. При этом для определения планируемых затрат на труд планируемый объем производства каждого вида продукции умножается на трудоемкость единицы продукции и на среднечасовую тарифную ставку. Среднечасовая тарифная ставка на предприятии различна для разной продукции. Бюджет затрат представлен в таблице 4.

Таблица 4 – Бюджет затрат ООО «КрасТЭК» на 2019 год

3 Предложения по совершенствованию системы бюджетирования ООО «КрасТЭК»

Исходя из проведенного анализа, предлагается к рассмотрению и внедрению ряд мероприятий по совершенствованию бюджетной системы в ООО «КрасТЭК».

1. Использование для бюджетирования специального программного продукта, обладающего достаточной гибкостью для надстройки под конкретное подразделение. Автоматизация дает возможность осуществлять многочисленное количество операций в процессе планирования. Без автоматизированных систем сегодня никуда. Такие крупные компании должны «идти в ногу со временем» и использовать для ведения бюджета и финансового управления современное программное обеспечение. Этот шаг необходим для сохранения безопасности информации и удобства сотрудников;

2. Использование двухмерной системы контроля за исполнением бюджета. В целях повышения уровня контроля за исполнением бюджетов можно применять двухмерную систему этого контроля. Нижний уровень предполагает осуществление контроля за исполнением бюджетов в структурных подразделениях. Верхний уровень означает контроль за исполнением бюджетов всех структурных подразделений;

Для анализа адекватности/ удобства системы бюджетного управления условиями внешней и внутренней среды можно использовать экспертный метод, предусматривающий единый порядок количественной оценки эффективности функционирования системы бюджетного управления при помощи коэффициента адекватности системы бюджетирования (Кадсб), который характеризует степень соответствия разрабатываемых бюджетов реальным возможностям и условиям внешней среды, отдельных операционных бюджетов общей системе стратегического управления компанией.

Заключение

Проведенное в курсовой работе исследование основ финансового планирования и технологии бюджетирования на предприятии позволило выделить ряд основных положений.

Было выяснено, что бюджетирование является управленческой технологией, предназначенной для выработки и повышения финансовой обоснованности принимаемых решений, а сам бюджетный процесс является неотъемлемой частью эффективного финансового управления любой организацией.

Бюджетирование осуществляется для того, чтобы отслеживать расходы и доходы. Он служит в качестве метода мониторинга и контроля для управления финансами предприятия. Он начинается с определения финансовых целей, в соответствии с которыми будет составлен бюджет.

В работе подчеркивалось, что финансовое планирование и бюджетирование тесно связаны между собой. Их связь состоит в том, что бюджетирование является инструментом (методом) совершенствования финансового планирования на предприятии. Различие финансового планирования и бюджетирования обусловливаются тем, что все бюджетные показатели, планируемые в различных бюджетах, должны быть взаимосвязаны.