Содержание

Введение. 3

1 Бухгалтерский учет финансовых результатов. 5

2 Методические аспекты анализа финансовых результатов. 11

3 Организация бухгалтерского учета финансовых результатов. 20

Заключение. 23

Список использованных источников. 25

Введение

Тема научно-исследовательской работы «Учет и анализ финансовых результатов деятельности предприятия».

Главной задачей субъекта хозяйствования в рыночных отношениях выступает: удовлетворять потребности народного хозяйства и граждан в его товаре, работе и услуге, с учетом высоких потребительских свойств и качественных характеристик с минимальными затратами, увеличивать вклад в социально-экономическое развитие страны. В целях реализации поставленных задач субъект хозяйствования должен обеспечивать рост финансовых результатов.

В рыночных условиях огромная роль отводится вопросам бухгалтерского учета и анализа финансовых результатов деятельности субъекта хозяйствования.

Выступая в качестве источника производственной и социальной сфер, финансовые результаты играют ключевую роль в обеспеченности хозяйственных субъектов и учреждений финансами, потенциал которых в большей степени определяется превышением доходов над расходами.

В качестве основного достоинства бухгалтерского учета выступает возможность определять прибыльность и рентабельность деятельности субъекта хозяйствования, что позволяет дать оценку эффективности принимаемых руководством решений.

1 Бухгалтерский учет финансовых результатов

Аналитический учет доходов от основной деятельности ведется в журнал-ордере № 13 по кредиту счета 6010 «Доход от реализации продукции и оказания услуг», а при компьютеризации учета – в ведомости по видам полученных доходов за месяц и нарастающим итогам с начала года[5, с. 132].

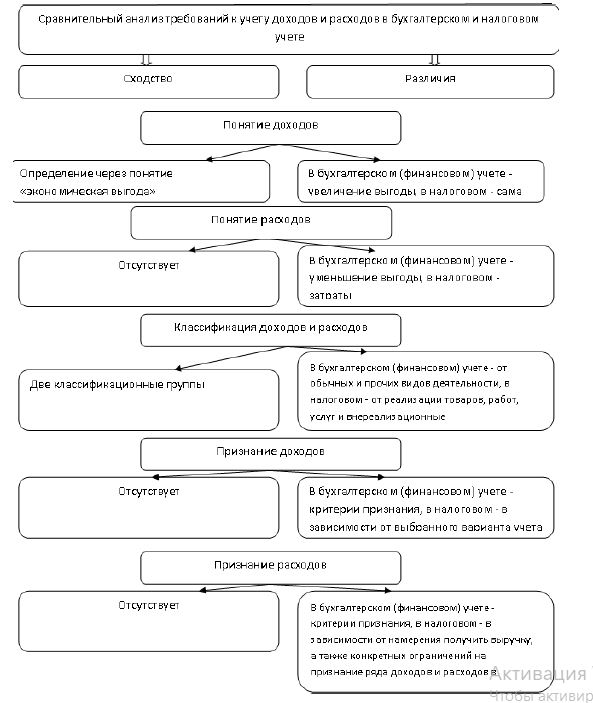

На рисунке 2 показаны существенные отличия в определении понятийного аппарата «доходы» и «расходы» в бухгалтерском и налоговом учете.

В бухгалтерском (финансовом) учете требуется принять к учету все доходы и расходы, имеющие место быть в функционировании субъектов хозяйствования, обеспечивающие тем самым достоверное формирование величины финансового результата, а в налоговом учете предполагается возможность искажать доходы и расходы в процессе расчета налоговой базы по налогу на прибыль.

При этом важным вопросом является оценка величины полученных финансовых результатов в различной степени, которая затрагивает интересы разных категорий субъектов хозяйствования:

– государство (налоговые органы) – налогооблагаемая прибыль -источник доходной части бюджета;

– собственники – чистая прибыль - источник выплаты доходов;

– управленческий персонал – валовая прибыль (маржинальная прибыль) - итог собственной деятельности, а также источник функционирования субъекта хозяйствования;

– кредиторы, контрагенты, инвесторы – операционная прибыль - источник стабильных партнерских отношений [1].