Реферат и 2 практических задания с ответами

Оглавление

Введение. 4

1 Международные стандарты финансовой отчетности как основа подготовки отчетности российскими компаниями. 6

1.1 Стандартизация национальных систем бухгалтерского учета и ее влияние на принятие МСФО в России. 6

1.2 Основные этапы реализации стратегии перехода бухгалтерского учета в формат МСФО.. 15

1.3 Учетная политика компании как инструмент оптимизации. 19

процесса подготовки отчетности по МСФО.. 19

Заключение. 23

Список использованных источников. 25

Практическое задание № 1. 28

Практическое задание № 2. 29

Введение

В настоящее время финансовая отчетность по МСФО все чаще становится основой для принятия финансовых, управленческих и стратегических решений в компаниях, обеспечивая выполнение ключевых функций, таких как планирование, контроль и сохранение капитала. В этих условиях особенно актуальным становится совершенствование практики МСФО в качестве международного инструмента обмена финансовой информацией, поскольку переход российских экономических субъектов на отчетность. понятную и внушающую доверие не только в России, но и за рубежом. является очень важным элементом текущей реформы системы бухгалтерского учета.

Внедрение МСФО позволяет последовательно устранять недостатки и несоответствия внутренней системы бухгалтерского учета. делая ее адекватной требованиям экономики. не нарушая при этом целостности этой системы.

1 Международные стандарты финансовой отчетности как основа подготовки отчетности российскими компаниями

1.1 Стандартизация национальных систем бухгалтерского учета и ее влияние на принятие МСФО в России

В России перед лицом повышенных рисков признание международных стандартов является важным шагом, направленным на привлечение иностранных инвестиций, а переход на международную бухгалтерскую практику значительно облегчит отношения российских предприятий со своими зарубежными партнерами, поможет увеличить число совместных проектов [34‚с. 119].

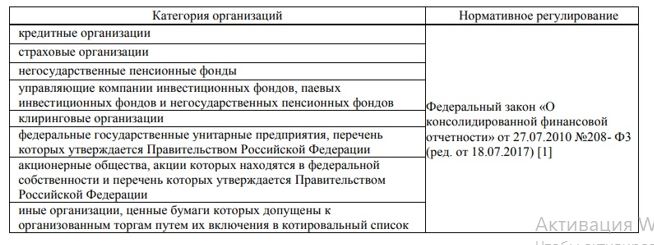

Согласно Федеральному закону «О консолидированной финансовой отчетности» от 27.07.2010 №208-Ф3 (в редакции от 29.12.2012) применять МСФО для подготовки консолидированной финансовой отчетности в международном формате должны компании, информация о которых приведена таблице 1.2 [1].

Из данных таблицы 1.2 очевидно расширение сферы действия закона «О консолидированной финансовой отчетности» от 27.07.2010 №208-ФЗ (в редакции от 18.07.2017) [1].

Это связано с тем, что использование МСФО для подготовки бухгалтерской (финансовой) отчетности является необходимой процедурой, когда российские предприятия выходят на международные рынки.

Таблица 1.2 — Организации РФ, обязанные составлять отчетность по МСФО

1.2 Основные этапы реализации стратегии перехода бухгалтерского учета в формат МСФО

Особенностью МСФО, которые являются системой учета на международном уровне, является то, что они одновременно содержат концептуальные рамки для стандартов отчетности и финансовой отчетности, то есть они представляют собой набор правил и инструкций для подготовки и представления финансовой отчетности.

На протяжении многих лет происходит постепенная реформа внутренней системы учета и отчетности на основе международного опыта и, в частности, международных стандартов финансовой отчетности — универсально признанного инструмента для реформирования и унификации бухгалтерского учета.

Использование принципов МСФО позволяет переводить информацию, представленную в финансовой отчетности, на их международный экономический язык.

По мнению Ю.А. Бабаева, «информация — своевременное, качественное получение сведений о хозяйственной деятельности предприятия для принятия взвешенных управленческих решений» [39‚ с. 97].

Любая информация несет сведения об управляемом объекте (данные о нем), но не вся информация требует административных влияний (т.е. они не обязательно содержат новизну). Причины целесообразности внедрения МСФО в практике российских организаций также приводятся в работах ряда авторов.

Их можно свести к следующим аргументам.

1.3 Учетная политика компании как инструмент оптимизации процесса подготовки отчетности по МСФО

Систематизация принципов, правил, установленных принципов бухгалтерского учета в одном документе является важным элементом, который улучшит качество отчетности, повысит культуру обработки бухгалтерской информации, станет важным элементом при подготовке заметок к отчетности и позволит (например, аудиторов) и внутренних (например, руководителей компаний) для лучшего понимания принципов` правил составления отчетности по МСФО в одной компании (или в группе компаний) [40, с. 2].

Хевин Ван Грюнинг считает, что учетная политика - это конкретные принципы, основы, обычаи, правила и положения, которые компания применяет для подготовки и представления финансовой отчетности.

Определение учетной политики приведено в пункте 2 Положения о бухгалтерском учете «Учетная политика Организации» (ПБУ 1/2008), утвержденном приказом Минфина России от 06.10.2008 М: 106н (с изменениями), согласно на котором понятна учетная политика организации, принимается им набор методов учета - первичное наблюдение, измерение стоимости, текущая группировка и окончательное обобщение фактов хозяйственной деятельности.

Заключение

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Путём изучения МСФО нетрудно быть в хорошей профессиональной форме - оставаться современным квалифицированным специалистом. При оценке внедрения международных стандартов недальновидно ориентироваться исключительно на поставку информации для инвесторов.

Практическое задание № 1

Рассчитать первоначальную стоимость объекта основных средств по правилам российского учета.

Решение:

Журнал хозяйственных операций за июнь