Содержание

Введение. 3

1 Теоретические основы анализа себестоимости продукции предприятия. 5

1.1 Понятие, задачи анализа себестоимости продукции предприятия. 5

1.2 Себестоимость продукции ее структура и планирование. 8

2 Анализ себестоимости продукции АО «Новотроицкий цементный завод». 14

2.1 Анализ основных технико-экономических показателей деятельности предприятия 14

2.2 Анализ затрат на производство продукции предприятия. 19

3 Рекомендации по снижению себестоимости продукции. 28

3.1 Мероприятия направленные на снижение себестоимости продукции. 28

3.2 Расчет экономической эффективности мероприятий, направленных на снижение себестоимости продукции. 31

Заключение. 33

Список использованных источников. 35

Введение

Актуальность исследования заключается в том, что анализ себестоимости продукции обращен на изучение потенциала роста эффективности применения материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции, Исследование себестоимости продукции дает возможность зафиксировать более четкую оценку показателям прибыли и рентабельности, который был достигнут на предприятиях.

В нынешней, стремительно менявшееся, обстановке перехода к рынку управлению предприятия важно стабильно осуществлять анализ работы предприятия в целях принятия управленческих решений. Для того, чтобы проводить анализ и принимать решения нужна исходная информация, которую приобретают на основе технико-экономических показателей, один из которых выражается в себестоимости.

В обобщенной форме себестоимость продукции отображает разные стороны хозяйственной деятельности предприятий, их успехи и неудачи. Уровень себестоимости объединен с объемом и качеством продукции, применением рабочего времени, сырья, материалов, оборудования, тратой фонда оплаты труда и т.д. Себестоимость выражается на основе установления цен на продукцию. Регулярное понижение себестоимости промышленной продукции является одним из важных условий роста эффективности промышленного производства. Это выражает в форме непосредственного влияния на величину прибыли, уровень рентабельности, а также на общегосударственный денежный фонд - бюджет. Вследствие этого формирование издержек производства и обращения, их учет содержат огромное значение для предпринимательской деятельности организаций.

1 Теоретические основы анализа себестоимости продукции предприятия

1.1 Понятие, задачи анализа себестоимости продукции предприятия

Смета затрат на производство является наиболее общим показателем, который отображает полную сумму расходов предприятия по его производственной работе в факторе экономических элементов.

В себестоимость товарной продукции включаются все затраты предприятия на производство и сбыт товарной продукции, определенная фактором калькуляционных статей расходов. Себестоимость сбываемой продукции равноправна себестоимости товарной за вычетом завышенных затрат отчетного года массового производства новейших изделий, которые возмещаются за счет фонда постижения новой техники, плюс производственная себестоимость продукции, которая реализуется из излишков минувшего года.

Себестоимость единицы продукции представляет затраты предприятия на производство и осуществление определенного вида продукции в расчете на натуральную единицу. Калькуляция себестоимости обширно применяется в процессе ценообразования, хозяйственном расчете, планирования и сравнительном анализе [4, с.56].

Показатель понижения себестоимости сравнимой товарной продукции используется в целях осуществления анализа трансформации себестоимости во времени при сопоставимости объема и структуры товарной продукции на таких предприятиях, которые содержат неизменный по времени ассортимент изделий.

Смысл анализа себестоимости продукции заключается в том, что она является важнейшим качественным показателем, который характеризует экономическую эффективность производства. Только на основе его всестороннего анализа можно обнаружить резервы и выявить пути повышения конечных результатов при наименьших затратах трудовых, материальных и финансовых.

1.2 Себестоимость продукции ее структура и планирование

Себестоимость продукции представляет собой важнейший экономический показатель деятельности промышленных предприятий и объединений, который выражает в денежной форме определенные затраты предприятия, объединенные с производством и осуществлением реализации продукции.

Себестоимость представляет определенные затраты предприятия по выпускаемой им продукции. В показатель себестоимости вливаются перенесенные на продукцию затраты прошедшего труда: амортизация основных фондов, стоимость сырья, материалов, топлива и прочих материальных ресурсов и расходы на оплату труда сотрудников предприятия [6, с.84].

Различаются четыре вида себестоимости промышленной продукции:

Рисунок 1.2.1 - Виды себестоимости промышленной продукции

2 Анализ себестоимости продукции АО «Новотроицкий цементный завод»

2.1 Анализ основных технико-экономических показателей деятельности предприятия

Акционерное общество «Новотроицкий цементный завод» был основан 21 октября 1954 года. 12 ноября 1992 года в результате приватизации Государственное предприятие «Новотроицкий цементный завод» стало акционерным обществом открытого типа.

Согласно свидетельству о государственной регистрации АО «Новотроицкий цементный завод» осуществляет следующие основные виды деятельности:

-

Производство цемента и других вяжущих веществ, стройматериалов.

-

Разработка месторождений полезных ископаемых открытым способом.

-

Коммерческо-посредническая внешнеэкономическая деятельность и иные виды деятельности, не противоречащие законодательству Российской Федерации.

В настоящее время завод выпускает 12 видов цемента, которые применяются для изготовления бетонов и железобетонных конструкций, для изоляции пластов в нефтяных и газовых скважинах, для бетонных покрытий автомобильных дорог и аэродромов, железобетонных труб и 2 вида минерального порошка, применяемого для асфальтобетонных покрытий и асфальтобетонных смесей.

В своем составе цементный завод имеет комплекс основных и вспомогательных цехов.

Основные цеха цементного завода специализируются по технологическому признаку, т.е. выполняют отдельные части общего технологического процесса (добыча, подготовка сырья, обжиг, помол, упаковка и отгрузка). Они связаны в единую поточную систему, разделенную на параллельно работающие технологические линии.

2.2 Анализ затрат на производство продукции предприятия

Как уже отмечалось полные затраты на выпуск цемента в 2018 г. составили 1910898 тыс. руб., что выше уровня 2017 г. на 11,19% или на 192317 тыс. руб. и выше уровня 2016 г. на 12,266% или на 208751 тыс. руб.

В рассматриваемом периоде темпы роста себестоимости выше темпов роста выручки. Проведем анализ себестоимости по статьям производственных затрат, поскольку данный анализ является наиболее важным и служит основой для контроля эффективности использования производственных ресурсов.

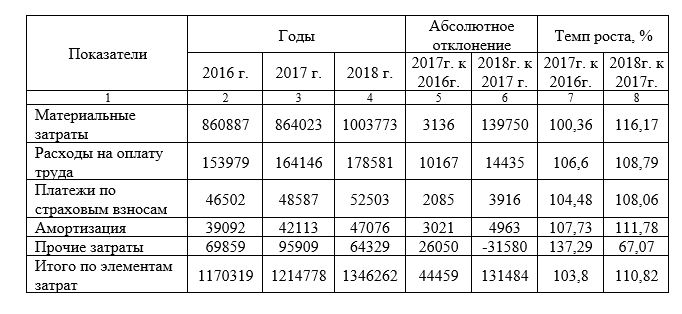

Данные по общей структуре затрат приведены в таблице 2.2.1.

Таблица 2.2.1 - Анализ затрат в себестоимости АО «Новотроицкий цементный завод» за 2016-2018 гг., тыс. руб.

3 Рекомендации по снижению себестоимости продукции

3.1 Мероприятия направленные на снижение себестоимости продукции

Проведенный анализ себестоимости продукции АО «Новотроицкий цементный завод» показал, что у предприятия имеются резервы по снижению уровня себестоимости за счет сокращения административно-управленческих расходов, расходов, связанных с реализацией продукции, а также оптимизации затрат по материалам.

Поскольку предприятие по состоянию на конец 2018 г. находится в достаточно сложном финансовом положении, которое связано с отсутствием собственного капитала, наличием убытков на протяжении рассматриваемого периода, значительным объемом неликвидных активов, и как следствие являющегося неликвидным, неплатежеспособным и имеющим финансовую зависимость, необходима разработка мероприятий, направленных на снижение себестоимости продукции и рост прибыли.

Снижение затрат на энергоносители.

Необходимо отметить, что производство цемента по своей технологии связано с высоким уровнем затрат на топливо и электроэнергию, что в конечном счете при росте цен на энергоносители отрицательно сказывается на уровне себестоимости продукции.

Производство цемента АО «Новотроицкий цементный завод» осуществляется по «мокрому» способу, который по сравнению с «сухим» является наиболее энергозатратным, однако обладает существенным преимуществом, поскольку при «мокрый» способ позволяет получать продукцию строго заданного состава, что особо важно при выпуске специальных марок цемента с заданными характеристиками. Исходя из этого переход на сухой способ в данном случае нецелесообразен.

3.2 Расчет экономической эффективности мероприятий, направленных на снижение себестоимости продукции

С учетом роста стоимости природного газа в пределах 5% с планируемом периоде его стоимость составит: 3,82*1,05 = 4,01 руб. Следовательно, затраты по газу из расчета на 1 тонну продукции по плану составят: 128,5*4,01 = 515,29 руб.

В 2018 г. затраты по природному газу составляли 557,47 руб. на 1 тонну. Следовательно, экономия составит: 557,47 – 515,29 = 42,19 руб.

С учетом роста объемов производства на 5% общая прибыль предприятия составит: 554000*1,05*42,19/1000 = 24536 тыс. руб.

Снижение расхода по известняку. Расход в 2016 г. составлял 0,9 тонны на тонну готовой продукции. При данной норме расхода и при сохранении цены на уровне 2018 г. стоимость известняка на 1 тонну продукции составит: 369,3*0,9 = 332,37 руб.

В 2018 г. затраты по известняку составляли 340,49 руб. на 1 тонну. Следовательно, экономия составит: 340,49 – 332,37 = 8,12 руб.

С учетом роста объемов производства на 5% общая прибыль предприятия составит: 554000*1,05*8,12/1000 = 4723 тыс. руб.

Мероприятиями по снижению расходов по реализации продукции предусматривается снижение расходов на 7%.

В 2018 г. затраты по реализации продукции составляли 583,3 руб. на 1 тонну. Следовательно, экономия составит: 369,3*0,07 = 40,83 руб.

С учетом роста объемов производства на 5% общая прибыль предприятия составит: 554000*1,05*40,83/1000 = 23750 тыс. руб.

Итого с учетом всех предложенных мероприятий дополнительная прибыль предприятия составит: 24536 + 4723 + 23750 = 53009 тыс. руб.

При плановой выручке 2091458 тыс. руб. и плановой себестоимости с учетом предложенных мероприятий 1953434 тыс. руб. прогнозируемая прибыль от продаж составит 138024 тыс. руб.

Из этого следует, что при росте выручки от реализации продукции на 5% и снижении себестоимости рост прибыли от продаж, составит 70,5%.

Заключение

Анализ себестоимости продукции, работ и услуг располагает исключительно важным значением, который помогает обнаружить тенденции трансформаций этого показателя, исполнение плана по этому уровню, установить воздействие факторов на его прирост и на этой платформе определить оценку деятельности предприятия по применению потенциала и установлению резервов снижения себестоимости продукции.

Данные анализа показывают, что в целом, за рассматриваемый период 2016-2018 гг. отмечается рост таких показателей деятельности предприятия таких как выручка, себестоимость, выработка на 1 работающего, среднемесячный доход одного работающего. Увеличились активы предприятия. Однако следует отметить, что ряд показателей, таких как прибыль от продаж, валовая и чистая прибыль имеют тенденцию снижения, что связано со следующими причинами:

1. Темпы роста полной себестоимости продаж (включая управленческие и коммерческие расходы) в течении всего рассматриваемого периода выше темпов роста выручки, что является негативной тенденцией, поскольку ведет к снижению прибыли от продаж, валовой и чистой прибыли, рентабельности продукции и продаж.

2. Значительно увеличились затраты на 1 рубль товарной продукции с 0,89 руб. в 2014 г. до 0,96 руб. в 2016 г.