Содержание

Введение. 6

1 Теоретические аспекты прибыли предприятия. 11

1.1 Экономическая сущность и функции, виды прибыли и рентабельности предприятия. Пути формирования прибыли предприятия. 11

1.2 Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия. 19

1.3 Сравнение отечественного и зарубежного опыта анализа прибыли и рентабельности предприятия. 34

2 Анализ формирования, использования, резервов роста прибыли (на примере ТОО «Арлан - 2004». 38

2.1 Организационно-экономическая характеристика ТОО «Арлан - 2004». 38

2.2 Анализ формирования, распределения и использования прибыли ТОО «Арлан - 2004» 51

2.3 Факторный анализ прибыли и рентабельности предприятия. 57

3 Рекомендации по повышению эффективности процесса управления формированием, распределением и использованием, резервам роста прибыли (на примере ТОО «Арлан - 2004») 62

3.1 Совершенствование системы оперативного учета и планирования прибыли в организации. 62

3.2. Методы увеличения балансовой прибыли организации. 66

Заключение. 80

Список использованных источников. 83

Приложение А………………………………………………………………………88

Приложение Б……………………………………………………………………….90

Приложение В………………………………………………………………………91

Введение

Актуальность этой работы состоит в том, что в наши дни в процессе постоянных новых разработок в сфере торговли прибыль предприятий занимает особую нишу. Она способствует возможностям компании вкладывать собственные деньги в свое совершенствование. Прибыль является экономическим итогом всей работы компании. Рост прибыли формирует устойчивую экономическую базу для того, чтобы реализовать полноценную деятельность организации и удовлетворять общественные и финансовые нужды сотрудников, руководителей и собственников. За счет нее осуществляются обязательства компании перед банками, сметой и иными фирмами.

Плодотворная деятельность организации зависит не только от большой прибыли и динамики роста количества выпускаемой (продаваемой) продукции или услуг, но и от сокращения расходов, по причине того, что показатель расходов характеризует себестоимость ценника товара, а это как известно очень важно в среде упорного соперничества между различными компаниями.

Рационализация способствует росту прибыли и рентабельности компании и к увеличению ресурсов финансов, чтобы осуществлять расширенное воспроизводство, отчего повысится эффективность работы всей организации. При переходе к экономике рынка важность и значение увеличения эффективности производственных затрат становится значительно больше. Это обусловлено тем, что острее становится конкурентная борьба и довольно велика нестабильность внешней среды. Самый распространенный вид конкуренции - ценовая конкуренция, поэтому компания должна стремиться снизить или оптимизировать затраты на закупку товаров.

1 Теоретические аспекты прибыли предприятия

1.1 Экономическая сущность и функции, виды прибыли и рентабельности предприятия. Пути формирования прибыли предприятия

Далее мы должны обозначить место организационной прибыли (далее ОП) в среде торговых отношений.

ОП необходимо изучать из расчета того, что к ней должен стремиться любой бизнесмен. Главным стимулом и замыслом предпринимательства выступает стремление к росту доходности учредителей фирмы.

Для всех остальных специалистов (не учредителей) прибыль выступает показателем плодотворности реализуемой ими работы. В случае увеличения ОП, возрастает их оклад. Также определённый объем ОП будет обеспечивать их стабильной работой, шансом на бонусы и премии и удовлетворению их личных нужд.

С помощью ОП формируется фундамент финансового совершенствования страны. За счет инструмента, способствующему грамотно размещать прибыль фирмы с помощью налоговой политики, представляется возможным приумножать долю государственной казны. В результате политики будут плодотворно осуществлять задачи и функции и организовывать всевозможные мероприятия для того, чтобы совершенствовать финансовую сферу.

ОП является мерилом эффективности функционирования компании. С помощью индивидуальной отраслевой степени ОП узнается уровень навыков сотрудника (креативность, активность, оперативность и т.д.) и на сколько плодотворно реализуется экономическая работа фирмы. Также за счет нее представляется возможным определить макросреду фирмы, которая характеризует уровень плодотворности экономического функционирования компании. Он в свою очередь играет роль координатора «перелива капитала» в области максимальной результативности его использования.

С помощью ОП формируются финансовые запасы фирмы, которые способствуют ее темпам роста. Прибыль здесь играет основную роль. Объем ОП, который формируется в процессе экономической работы, влияет на необходимость в привлечении компанией денежных запасов из иных областей, на возможность находить собственные ресурсы для эффективного соперничества среди других торговых компаний.

1.2 Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия

Чтобы обеспечить системный подход, когда исследуются факторы изменения прибыли и прогнозируются ее размеры, в маржинальном анализе пользуются такой моделью:

П = q (p - b) - a, (5)

где b - переменные затраты на единицу продукции;

p - цена единицы продукции;

a - постоянные затраты на весь объем продаж данного вида продукции.

q - выручка

Данная формула используется для того, чтобы исследовать прибыль от продажи каких-либо типов продукции. С помощью нее можно обнаружить колебания прибыли с помощью объема реализованной продукции, стоимости, коэффициента переменных и итоговых расходов. В данном моменте принимают во внимание помимо непосредственного воздействия количества проданного товара на прибыль, но и непрямое воздействие, поэтому представляется возможным подробнее узнать влияние факторов на колебания объема прибыли.

Главная доля прибыли фирмы как правило идет от реализации изделий. Исходя из этого необходимо понять на сколько воздействуют факторы на ее колебания (рисунок 5).

1.3 Сравнение отечественного и зарубежного опыта анализа прибыли и рентабельности предприятия.

Исследование литературных источников обнаружило, на данный момент отсутствует общее мнение на счет того, как вычислить экономическое состояние финансовых результатов (далее ФР) фирмы.

Рассмотрим иностранные подходы к этому вопросу.

Первый подход. ФР рассчитывают исходя из колебаний объема чистых активов (далее ЧА) фирмы на протяжении конкретного временного отрезка. Вычисляется объем ЧА в роли стоимостной оценки совокупной собственности компании за вычетом итогового показателя ее денежных обязательств и добавочных выплат учредителей фирмы.

Второй подход. ФР являются соотношением между суммой прибыли и затратами в процессе работы фирмы.

Третий подход. ФР исследуют в роли колебаний объема свое капитала фирмы в продолжение исследуемого временного отрезка.

За рубежом для нахождения ФР компании от ее функционирования, формируется специальный вид отчетности «Отчет о прибылях и убытках» либо «Отчет о ФР». Однако по причине того, что ФР является общим термином, его объем обусловлен видом учета, который утвердили в определенном государстве.

Отчет о прибылях и убытках, в частности в Deutschland он имеет вертикальный вид. Во France используют и вертикальный и горизонтальный вид. В данном случае в основе отчета лежит валовый товар, который был изготовлен за исследуемый временной отрезок.

2 Анализ формирования, использования, резервов роста прибыли (на примере ТОО «Арлан - 2004»

2.1 Организационно-экономическая характеристика ТОО «Арлан - 2004»

Товарищество с ограниченной ответственностью «Арлан - 2004» создано в 2004 году, деятельность компании развернута на территории Акмолинской области, г. Кокшетау.

Товарищество с ограниченной ответственностью «Арлан - 2004», зарегистрировано в качестве юридического лица в Налоговом Комитете г. Кокшетау. Место нахождения Товарищества: Республика Казахстан, Акмолинская область, г. Кокшетау, район северная промзона, д. 24.

Основными направлениями деятельности ТОО «Арлан - 2004» являются:

- разборка и снос зданий;

- производство земляных работ;

- работы строительные специализированные прочие, не включенные в другие группировки;

- торговля оптовая неспециализированная;

- покупка и продажа собственного недвижимого имущества;

- подготовка к продаже собственного недвижимого имущества;

- аренда и управление собственным или арендованным нежилым недвижимым имуществом;

- управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе.

Среднесписочная численность работников Товарищества за отчетный период составила 50 человек. Численность работающих по состоянию на 31.12. 2019 - 46 человек.

ТОО «Арлан - 2004» не имеет дочерних и зависимых организаций.

ТОО «Арлан - 2004» в своей деятельности руководствуется Уставом Товарищества. Полномочия единоличного исполнительного органа Товарищества осуществляет Генеральный директор.

Все поставщики и подрядчики данного предприятия находятся на территории г. Кокшетау и достаточно давно сотрудничают с предприятием.

Производственная база ТОО «Арлан - 2004» находится в г. Кокшетау по месту регистрации предприятия. В структуре предприятия 1 склад, для хранения необходимого транспорта и оборудования.

2.2 Анализ формирования, распределения и использования прибыли ТОО «Арлан - 2004»

Рассмотрим финансовые результаты ТОО «Арлан - 2004»: чистая прибыль в 2017 г. составляла 169 475 тыс. тенге. В 2019 г. прибыль сократилась на 160 442 тыс. тенге и составила 9 033, т.е. предприятие сработало с убытков, (данные для анализа получены из «Отчета о прибылях и убытках» (приложение Г).).

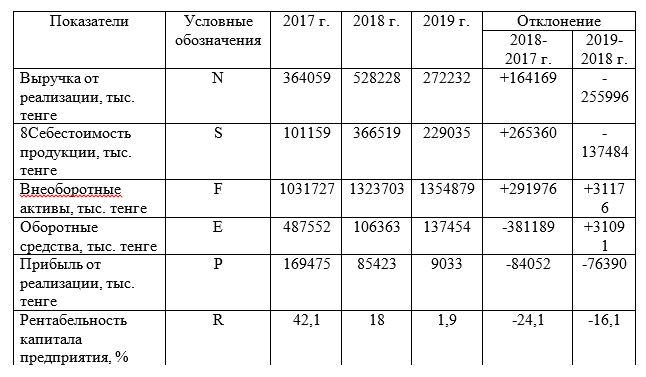

Динамика показателей прибыли ТОО «Арлан - 2004», тыс. тенге представлена в таблица 10.

Таблица 10 - Динамика показателей прибыли ТОО «Арлан - 2004» за период 2017- 2019 гг., тыс. тенге

2.3 Факторный анализ прибыли и рентабельности предприятия

За счет изменения цен чистая прибыль в 2018 году по сравнению с 2017 годом уменьшилась на 304 200,59 тыс. тенге, а в 2019 по сравнению с 2018 годом уменьшился на 4 358 844 тыс. тенге.

Важными характеристиками факторной среды формирования прибыли предприятия являются показатели рентабельности.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых хозяйственных и финансовых операций существует система показателей рентабельности. С помощью этих показателей можно проанализировать эффективность использования активов предприятия (табл. 13).

Таблица 13 - Исходные данные для анализа рентабельности ТОО «Арлан - 2004» за период 2017- 2019 гг.