СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................5

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В КОМПАНИИ..... 8

1.1 Нормативное регулирование бухгалтерского учета и общие принципы его построения ...8

1.2 Документирование хозяйственных операций и технология обработки учетной информации .... 20

1.3 Роль бухгалтерии в деятельности компании как структурного подразделения управленческого аппарата ...27

2 ДЕЙСТВУЮЩАЯ ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ В ТОО «ЕСЕП».............. 39

2.1 Краткая экономическая характеристика предприятия................................................. 39

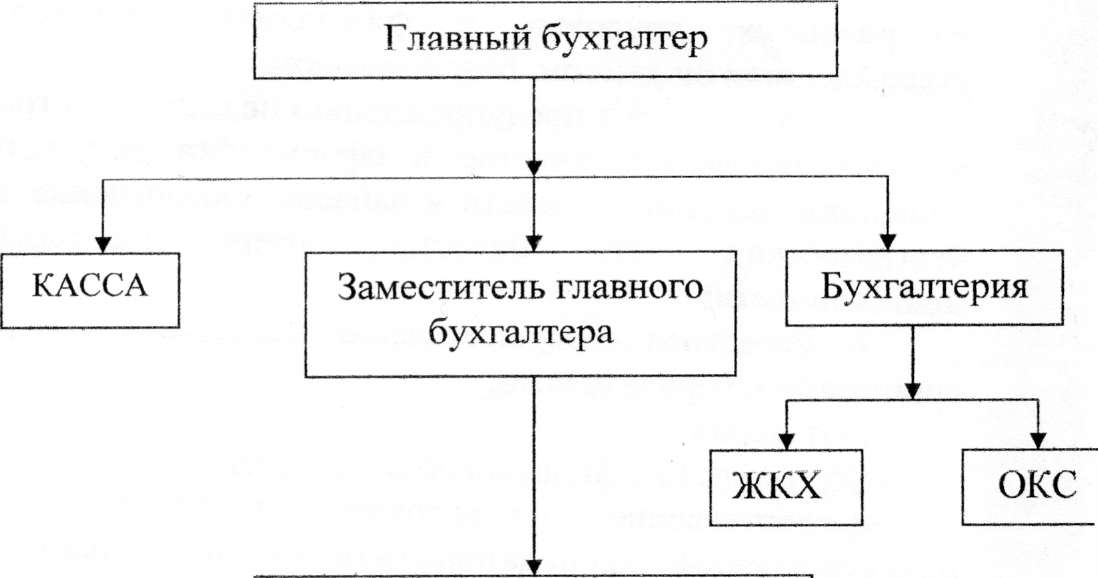

2.2 Учетная политика и организационная структура бухгалтерии ТОО «ЕСЕП»........ 40

2.3 Порядок распределения прав и функциональных обязанностей работников бухгалтерии .... 47

3 СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ КОМПАНИИ ...... 71

3.1 Предложения и рекомендации по совершенствованию должностных инструкций и нормированию труда работников бухгалтерии..................... 71

3.2 Мероприятия по улучшению условий труда и внедрению профессиональной этики бухгалтера на рабочем месте...................... 77

3.3 Аттестация и повышение квалификации бухгалтеров как одно из направлений совершенствования работы бухгалтерской службы......................... 79

ЗАКЛЮЧЕНИЕ................................................... 84

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ........................................... 86

ПРИЛОЖЕНИЕ А - График документооборота......................................................... 88

ПРИЛОЖЕНИЕ Б - Сроки хранения бухгалтерской документации................................ 89

ПРИЛОЖЕНИЕ В - Структура бухгалтерской службы ТОО «ЕСЕП» 90

ПРИЛОЖЕНИЕ Г - Рекомендуемая структура бухгалтерской службы ТОО «ЕСЕП»................ 91

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА КОМПАНИИ

1.2 Документирование хозяйственных операций и технология обработки учётной информации

... В бухгалтерской документации текст и цифры должны быть написаны метко и ясно, подписи разборчиво.

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях индивидуальный предприниматель или организация должны изготовить копии таких документов на бумажных носителях для других участников операций, а также по требованию государственных органов, которым такое право требования предоставлено в соответствии с законодательством Республики Казахстан.

Первичные документы - документальное свидетельство, как на бумажном, так и на электронном носителе, факта совершения операции или события и права на ее совершение, на основании которого ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по форме или требованиям, утвержденным центральным государственным органом, осуществляющим регулирование деятельности в сфере бухгалтерского учета и финансовой отчетности (далее - уполномоченный орган) в соответствии с законодательством Республики Казахстан. Первичные документы, формы которых или требования к которым не утверждены уполномоченным органом, и разработаны индивидуальным предпринимателем или организацией самостоятельно, принимаются к учету, если содержат обязательные реквизиты в соответствии с законодательством Республики Казахстан. В зависимости от характера операции или события, требований нормативных правовых актов Республики Казахстан и способа обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Внесение исправлений в кассовые и банковские первичные документы не допускается. В остальные первичные документы исправления могут вноситься лишь по согласованию с участниками операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы с указанием даты внесения исправлений.

Ошибки в первичных документах исправляются путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производится тонкой чертой так, чтобы можно было прочитать ранее написанное. Исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено» и подтверждено подписями лиц, подписавших документ, с указанием даты исправления. ...

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ НА ТОО «ЕСЕП»

2.1 Краткая экономическая характеристика ТОО «ЕСЕП»

... Устав «Товарищества» утвержден общим собранием учредителей единогласно,

«Товарищество» создается с целью насыщения рынка товарами, производства работ, оказанию услуг и получения доходов.

Бухгалтерский учет осуществляется главным бухгалтером.

Нормативно-правовым документом, регламентирующим деятельность бухгалтерии, является положение о бухгалтерии.

Бухгалтерский учет имущества, обязательств хозяйственных операций ведется в тенге и тиынах с применением компьютерной программы «1С : Предприятие 7.7». Модификации программ применяются в зависимости от потребностей предприятия и усовершенствования продукта.

Для обеспечения деятельности «Товарищества» путем объединения вкладов его Участников сформирован и полностью оплачен Уставный капитал Товарищества в размере 460 005 (четыреста шестьдесят тысяч пять) тенге. ...

3 СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ КОМПАНИИ

3.2 Мероприятия по улучшению условий труда и внедрению профессиональной этики бухгалтера на рабочем месте

... Отличительным признаком профессии бухгалтера является принятие ею ответственности за действия в интересах общества. Следовательно, ответственность профессионального бухгалтера заключается не только в удовлетворении потребностей индивидуального клиента или работодателя. При осуществлении деятельности в интересах общества профессиональный бухгалтер должен соблюдать этические требования Кодекса этики профессиональных бухгалтеров.

Профессиональный бухгалтер должен соблюдать следующие фундаментальные принципы:

- Порядочность

Профессиональный бухгалтер должен быть откровенен и честен во всех

профессиональных и деловых отношениях.

- Объективность

Профессиональный бухгалтер не должен допускать предвзятости или небеспристрастности, конфликта интересов, оказания давления другими лицами с целью изменения профессионального или бизнес суждения.

- Профессиональная компетентность и должная тщательность

Профессиональный бухгалтер должен постоянно поддерживать профессиональные знания и навыки на уровне, достаточном для предоставления квалифицированных профессиональных услуг клиенту или работодателю, основываясь на текущих тенденциях в практике, законодательстве и методах работы. Профессиональный бухгалтер должен действовать старательно и в соответствии с применимыми техническими и профессиональными стандартами при предоставлении профессиональных услуг. ...

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Послание Президента Назарбаева Н. А к народу Казахстана !!К конкурентоспособному Казахстану, конкурентоспособной экономике, конкурентоспособной нации".

2. Послание Президента Назарбаева Н. А к народу Казахстана «Через кризис к обновлению и развитию».

3. О бухгалтерском учете и финансовой отчетности// Закон Республики Казахстан N 234-Ш от 28.02.2007.

4. Торшаева Ш. М. Теория бухгалтерского учёта// учебное пособие, Караганда 2000. -155 с,

5. МСФО IAS 8. ...