Данную работу Вы можете приобрести путем оплаты доступных на нашем сайте либо связаться с администрацией сайта. Тел: 8-701-626-01-41; e-m@il: examenna5@mail.ru

Сдача работы : 2014 г.

Содержание

1. Признание, оценка и задачи учета запасов предприятия. 9

1.1 Понятие материально-производственных запасов. 9

1.2 Оценка материальных запасов. 11

1.3 Классификация производственных запасов и задачи их учета. 15

2. Организация бухгалтерского учета запасов на шахте «Тентекской». 22

2.1 Характеристика предприятия. 22

2.2 Аналитический и синтетический учет движения запасов. 27

2.3 Проведение инвентаризации запасов: процедура и отражение на счетах бухгалтерского учета. 41

2.4 Компьютеризация учета движения запасов на предприятии. 46

3 Аудит запасов на предприятии. 51

3.1 Цель, задачи и информационная база аудита запасов. 51

3.2 Аудит правильности оценки запасов и их движения. 60

3.3 Анализ показателей эффективности использования запасов. 68

Список использованных источников. 81

Приложение А

Приложение Б

Приложение В

2. Организация бухгалтерского учета запасов на шахте «Тентекской»

2.1 Характеристика предприятия

Шахта «Тентекская» – одно из самых молодых предприятий Карагандинского угольного бассейна – сдана в эксплуатацию 1976 году с проектной мощностью 4 миллиона тонн угля в год. Срок службы шахты определен на 72 года. Годовая промышленная мощность шахты – 2100 тысяч тонн угля.

Шахта «Тентекская» расположена в 50-ти километрах от г.Караганды, от п. Шахан- 4 км и от г.Шахтинска-6.5 км. Поля шахты изучались с 1948 года, но утверждены были только 10.03.1972 года протоколом № 6490, с балансовым запасом угля 194 780 тысяч тонн, государственной комиссией СССР.

Полностью шахта сдана в эксплуатацию в 1979 году с проектной мощностью 4000 тысячи тонн угля в год. Согласно приказа №1-С от 30.06.1996 г шахта «Тентекская» вошла в состав ОАО «Испат-Кармет» с общей мощностью 1500 тыс.тонн угля в год.

В настоящее время ведется капитальное строительство шахты «Тентекская». По оценкам специалистов стоимость строительства составит 1,2 млн. долларов США. Предполагаемая мощность составит 3 млн. тонн угля в год со сроком эксплуатации 50 лет и численностью 1800 человек. Завершение строительства в 2027 году.

Поле шахты «Тентекская» находится на территории Мичуринского района Карагандинской области, в западной части Тентекского угленосного района Карагандинского бассейна, в 50 км к западу от города Караганды на территории Шахтинского городского района Карагандинской области Республики Казахстан. Ближайший населенный пункт город Шахтинск расположен в 7 км на юго – восток от участка разведки.

Шахта по степени опасности относится к сверхкатегорийной, опасная по выбросам угля и газа. Пласт Д6 – склонный к самовозгоранию.

Шахта «Тентекская» (далее по тексту – шахта) является самостоятельным структурным подразделением угольного департамента АО ”АрселорМиттал Темиртау” и находится в непосредственном подчинении директора по производству угольного департамента.

В соответствии с утвержденной организационной структурой в состав шахты входят службы, связанные единством технологического процесса и выпускаемой продукцией:

- руководство и аппарат при руководстве;

- техническая служба;

- производственная служба;

- служба подготовительных работ;

- служба ТБ;

- энергомеханическая служба;

- хозяйственная служба;

- бухгалтерия.

Регламентация деятельности структурных подразделений шахты установлена соответствующими положениями о структурных подразделениях.

Участки шахты «Тентекская»:

I. Добычной участок №2 – 220 человек.

II. Участки «УПР-1» и «УПР-2» - 343 человека.

III. УРТ- 167 человек.

IY. УРЗО -103 человека.

Y. УЭО – 43 человека.

YI. ТВС – 98 человек.

YII. УКТ-193 человека.

YIII. Участок «Подъем» - 55 человек.

IX. ВТБ – 57 человек

X. АГК – 60 человек.

XI. УСО – 63 человека

XII. Автоматика и связь – 42 человека.

XIII. Отдел технического контроля, АБК, Хоз. участок – 70 человек.

XIY. АУП – 64 человека

Руководитель предприятия – директор шахты Яроцков А.И. Директору шахты непосредственно подчиняются главный инженер шахты, заместитель директора шахты по производству, заместитель директора по проходке, главный механик, главный энергетик, помощник директора по общим вопросам, заместитель директора по персоналу и планированию, главный бухгалтер, секретарь.

Директор шахты осуществляет руководство производственной, хозяйственной деятельностью шахты, направляющим на обеспечение ритмичной добычи и отгрузки угля высокого качества.

Главный инженер шахты, обеспечивает выполнение производственного задания по качественным и количественным показателям участками шахты, рациональную загрузку производства; является ответственным за соблюдение утвержденной технологии, техническое развитие производства, состояние техники безопасности и СМК экологии на производстве.

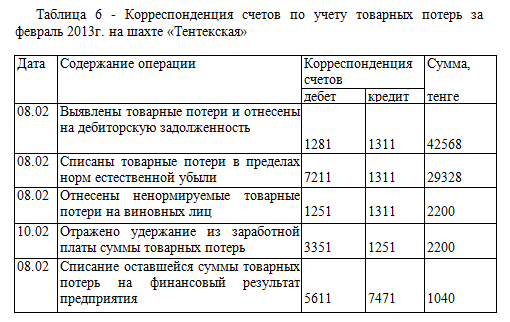

2.3 Проведение инвентаризации запасов: процедура и отражение на счетах бухгалтерского учета

Отражение на счетах выявленной недостачи и порчи запасов на шахте «Тентекская» представлено в таблице 6.

3 Аудит запасов на предприятии

3.1 Цель, задачи и информационная база аудита запасов

В таблице 7 приводится примерная программа аудита, необходимы источники данных и приемы проверки

3.2 Аудит правильности оценки запасов и их движения

Рассмотрим последовательно все этапы аудита материальных запасов на шахте «Тентекская».

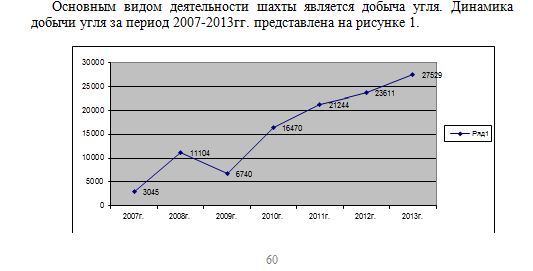

Основным видом деятельности шахты является добыча угля. Динамика добычи угля за период 2007-2013гг. представлена на рисунке 1.

Рисунок 1 - Динамика добычи угля на шахте «Тентекская».

Из рисунка 2 видно, что в 2009 году добыча угля значительно изменилась, что повлияло на прибыль предприятия, но в последующем периоде с 2010 года по 2013 год динамика добычи возросла, что положительно характеризует производственную деятельность шахты.

Для проведения аудита важное значение имеет хорошая осведомленность аудитора о производственной отрасли, сфере деятельности предприятия и знакомство с его основными производственно-хозяйственными операциями.

Таким образом, при проверке материальных запасов аудитор Микиртумова А.Б. предполагает, что неотъемлемы риск составляет 80%, риск внутреннего контроля 50%, а риск необнаружения - 10%. Аудиторский риск в этом случае будет равен 4% (80% умножено на 50% и умножено на 10%). Аудитор пришел к выводу, что надлежащий уровень приемлемого аудиторского риска должен быть не выше 4%, а потенциальный план счесть приемлемым.

Следующим этапом является получение аудиторского доказательства с помощью тестов внутреннего контроля. Тесты необходимы для того, чтобы уяснить структуру и функционирование систем бухгалтерского учета, и эффективность внутреннего контроля. В таблице 10 представлены тесты проверки состояния внутреннего контроля и системы учета материальных запасов.

Список использованных источников

Финансовый учет: Учебник / под ред. В.Г. Гетьмана. – 4-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА – М, 2011.

Международный стандарт финансовой отчетности (IAS) 2 «Запасы»

Попова Л. А. Финансовый учет хозяйствующих субъектов Учебное пособие. Караганда, 2009

Устав Угольного департамента акционерного общества «Арселор Миттал Темиртау»

Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 2002.-311с..

Шаяпова Г.И. 1С: Бухгалтерия 8.0. Учебное пособие. Караганда 2007. – 117с.