Данную работу Вы можете приобрести путем оплаты доступных на нашем сайте либо связаться с администрацией сайта. Тел: 8-701-626-01-41; e-m@il: examenna5@mail.ru

Сдача работы : 2013 г.

Содержание

Введение 6

1 Роль запасов в хозяйственной деятельности субъекта 9

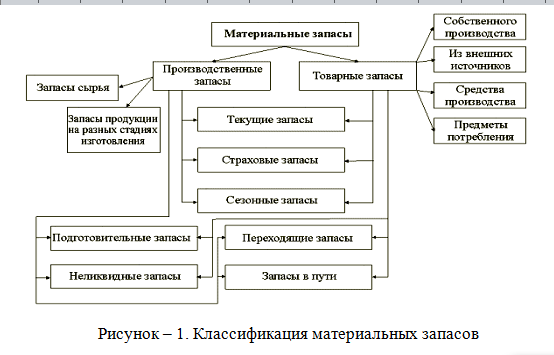

1.1 Понятие запасов и их классификация 9

1.2 Методы оценки запасов согласно МСФО 13

2 Действующий порядок учета движения запасов на предприятии АО «Имсталькон» 29

2.1 Документальное оформление и учетная регистрация движения запасов 29

2.2 Синтетический и аналитический учет движения запасов. Инвентаризация запасов 36

2.3 Совершенствование учета запасов в условиях применения компьютерной техники 55

3 Аудит наличия и движения запасов материальных запасов 60

3.1 Задачи и методические приемы аудита 60

3.2 Аудит синтетического и аналитического учета движения запасов 69

3.3 Аудит эффективности использования запасов 77

Заключение 89

Список использованных источников 92

2 Действующий порядок учета движения запасов на предприятии АО «Имсталькон»

Бухгалтерия обязана организовать учет ГСМ на аналитическом счете "Топливо в баках транспортных средств" по подразделениям и предприятию в целом. Для этого на каждую марку ГСМ открывается карточка, в которую заносятся данные об остатках и движении топлива (количество, стоимость).

В бухгалтерии на основе данных маршрутного (путевого) листа рассчитывается нормируемая величина расходов на ГСМ. Для этого определяется пробег автомобиля за рабочий день по показаниям спидометра (разница между начальными и конечными показаниями спидометра на определенную дату). Сложением значений ежедневного пробега за все дни работы, отраженные в маршрутном листе, определяется пробег автомобиля за отчетный период. Затем рассчитывается количество топлива, необходимое для покрытия уже рассчитанного пробега автомобиля. Расход топлива должен осуществляться в соответствии с линейными нормами расхода автомобильного топлива. Размер этих норм зависит не только от марки автотранспорта, но и от многих других факторов.

Линейные нормы расхода топлива устанавливаются для каждой марки автомобилей и соответствуют определенным условиям работы транспорта. Линейные нормы являются технологическими нормами и включают расход топлива, необходимый для осуществления транспортного процесса.

Используют три вида линейных норм:

- базовая норма на 100 километров пробега;

- норма на 100 тонно-километров транспортной работы (учитывает дополнительный расход топлива при движении автомобиля с грузом);

- норма на поездку с грузом (учитывает увеличение расхода топлива, связанное с маневрированием в пунктах погрузки и выгрузки).

Линейные нормы расхода топлива устанавливаются уполномоченными органами, как правило, корректируются в зависимости от конкретных условий эксплуатации [17].

Корректировка осуществляется путем применения повышающих коэффициен¬тов, учитывающих работу в зимнее и летнее время, в местностях над уровнем моря, в карьерах, при учебной езде, в городах с населением свыше 0,5 млн.человек и т.п. или понижающих коэффициентов, учитывающих характер автомобильных трасс.

Применение коэффициентов (в том числе и дополнительно вводимых) и перевод с "зимних" норм расхода на "летние" осуществляется по приказу руководителя предприятия.

Материально ответственные лица на складах АО «Имсталькон» ведут количественный учет тары по следующей номенклатуре: деревянная тара - ящики разные, металлическая тара – ящики из металла, картонно-гофрированная тара, решетка, прочая тара.

Залоговую тару поставщика учитывают по договорным ценам. Сумма залога указывается отдельной строкой в каждой накладной на отпущенный товар. При возврате тары в исправном состоянии залоговая сумма возвращается таросдатчику. За каждый случай использования этой тары покупатель возмещает поставщику (если это оговорено в договоре) часть расходов связанных с ее ремонтом и, естественно, с износом. Размер этих расходов устанавливают по договору с учетом срока службы, условной оборачиваемости тары с учетом срока службы, условной оборачиваемости тары и времени нахождения ее у поставщика и по-купателя. Кроме того, покупатель возмещает стоимость повреждений тары или недостающих деталей (крышек, вкладышей тары из-под мелочной посуды и др.) по расценкам, устанавливаемым в договорах. Расходы по операциям с тарой, связанные с ее амортизацией, ремонтом, очисткой, обработкой, погрузкой-разгрузкой, списанием, хранением, сбором, транспортиров¬кой, отражаются по дебету счета 8110 "Расходы по реализации товаров (работ, услуг)".

Условия договоров по возврату тары важны не только для целей учета тары, но и связаны с вопросами налогообложения.

В соответствии с действующим законодательством отгрузка возвратной тары не является оборотом по реализации и не подлежит налогообложению налогом на добавленную стоимость.

Возвратной для налогообложения является тара, стоимость которой не включается в стоимость реализации отпускаемой в ней продукции и которая подлежит возврату поставщику на условиях и в сроки, установленные договором на поставку этой продук¬ции, но не более срока, продолжительность которого составляет шесть месяцев.

Если тара не возвращена в установленный срок, такая тара включается в оборот по реализации.