Данную работу Вы можете приобрести путем оплаты доступных на нашем сайте либо связаться с администрацией сайта. Тел: 8-701-626-01-41; e-m@il: examenna5@mail.ru

Сдача работы : 2014 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ И ЗАДАЧИ УЧЕТА И АНАЛИЗА В ПОВЫШЕНИИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Экономическая характеристика основных средств и их классификация

1.2 Оценка основных средств

1.3 Задачи учета и анализа в повышении экономической эффективности использования основных средств в условиях рыночной экономики

ГЛАВА 2 ОРГАНИЗАЦИЯ, МЕТОДИКА И ТЕХНОЛОГИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

2.1 Документальное оформление движения собственных основных средств

2.2 Синтетический учет движения собственных основных средств

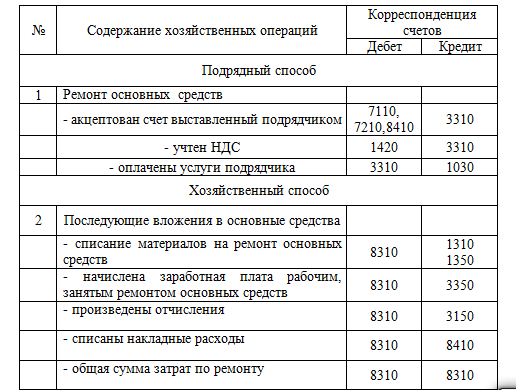

2.3 Учет амортизации и ремонта основных средств

2.4 Инвентаризация и переоценка объектов основных средств

ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В

УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

3.1 Методика анализа основных производственных средств

3.2 Анализ движения основных средств

3.3 Анализ эффективности использования основных средств

ЗАКЛЮЧЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ГЛАВА 2 ОРГАНИЗАЦИЯ, МЕТОДИКА И ТЕХНОЛОГИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

2.4 Инвентаризация и переоценка объектов основных средств

Таблица 4 Этапы проведения и документального оформления

инвентаризации.

Одной из актуальных проблем в области учёта основных средств в условиях инфляции, а также обостряющейся конкуренции и непрерывном развитии научно-технического прогресса, является оценка основных средств по текущей стоимости, т.е. переоценка. Оценка основных средств в денежном выражении позволяет определить их объём, структуру, износ, фондоотдачу, сопоставить основные средства различных предприятий, планировать их воспроизводство.

Очевидно, что на конкурирующем рынке стоимость, предлагаемая рынком за эти основные средства, не всегда выше их балансовой стоимости, и, соответственно, переоценка основных фондов выражается не только через повышение стоимости активов.

С 01.01.97 концептуальной базой для переоценки основных средств является стандарт бухгалтерского учёта № 6 «Учет основных средств», пункты 17-20 которого гласят: при переоценке стоимость основных средств должна определяться по наименьшей между себестоимостью и продажной стоимостью. Основные средства в результате переоценки отражаются в учёте и отчётности по текущей стоимости. Износ основных средств; начисленный на дату проведения переоценки, корректируется пропорционально изменению стоимости основных средств. Сумма переоценки основных средств отражается в разделе бухгалтерского баланса "Собственный капитал". Сумма переоценки по мере эксплуатации актива переносится на нераспределённый доход. Вся сумма переоценки может быть перенесена на нераспределённый доход только в момент выбытия объекта, независимо от причины.

Постановлением Кабинета Министров от 13.07.95 года, организациям, независимо от вида деятельности предоставлено право осуществлять с 01.01.95 года индексацию основных средств путём прямого пересчёта их балансовой стоимости применительно к рыночным ценам, которые складываются на момент проведения индексации на соответствующие виды основных средств.

Последняя переоценка основных средств (кроме здания) была в 1997 году.

Для подтверждения рыночной цены на объекты основных средств используются следующие методы:

- экспертные заключения о рыночной стоимости объектов основных средств, подтвержденные консультационной или иной специализированной организацией;

- получение в письменной форме данных о ценах на аналогичную продукцию от предприятий-изготовителей;

- справки торгующих или иных организаций о ценах на товары;

- сведения о ценах, опубликованных в специализированных изданиях.

Исходной информацией для проведения переоценки является:

- перечень основных средств ТОО «ROSS», их балансовая стоимость;

- карточки первичного учёта основных средств;

- справки Госкомстата РК и Облстатуправления о коэффициентах роста стоимости основных средств;

- справки Нацбанка и БТА по курсам рубля, тенге;

- справки заводов-поставщиков о стоимости оборудования, конструкций.

Одновременно с переоценкой основных средств производится и переоценка их износа, который корректируется пропорционально изменению стоимости основных средств.

В 2013 году ТОО «ROSS» переоценивал административное здание общей полезной площадью 1147,1 кв.м. Переоценку объекта производили специалисты РГП «Центр по недвижимости комитета регистрационной службы Министерства юстиции Республики Казахстан по Павлодарской области». Результаты переоценки оформлены отчетом об оценке объекта недвижимости.

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

3.3 Анализ эффективности использования основных средств

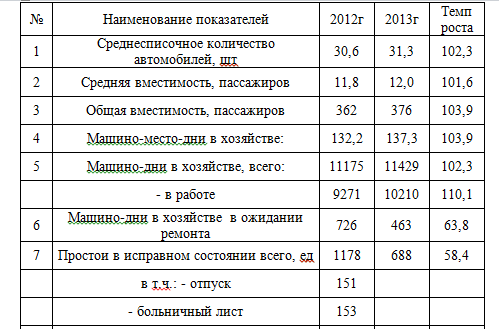

Таблица 11 Анализ работы маршрутных такси ТОО «ROSS»

Среднее время в наряде для автобусных парков зависит от размера объема перевозок на обслуживаемых маршрутах, его колебаний в течение суток, протяженности маршрутов и т.д.

При анализе времени работы микроавтобусов на линии по отдельным маршрутам надо обратить внимание на степень внедрения оптимальных маршрутных схем движения автобусов, на совершенствование расписаний и графиков движения микроавтобусов, на совершенствование расписаний и графиков движения микроавтобусов с учетом сложившихся пассажиропотоков в условиях пятидневной рабочей недели с двумя выходными днями.

Определенное влияние на время работы на линии и его использования оказывает улучшение диспетчерского руководства и контроля за регулярностью движения микроавтобусов.

Эксплуатационная скорость возрастает при улучшении организации и повышении скорости движения микроавтобусов по городским маршрутам, путем внедрения более современной техники и регулирования движения, перевода улиц для движения только коммунального пассажирского транспорта, своевременного обеспечения ремонта и надлежащего содержания дорог, особенно в зимнее время, строительства на городских дорогах съездов, павильонов и площадок, предназначенных для ожидания пассажиров в пунктах остановок автобусов, эффективного улучшения освещенности улиц.

...

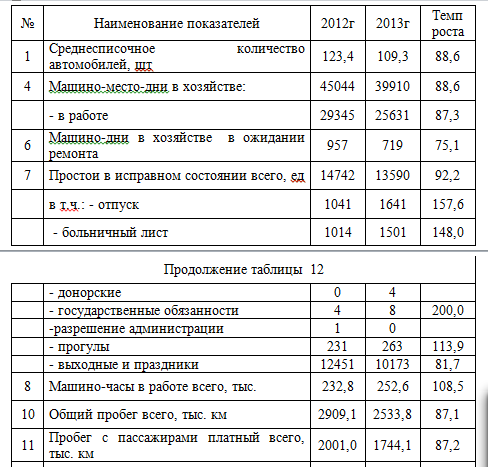

Таблица 12 Анализ работы легковых такси ТОО «ROSS»

На основании данных о работе легковых такси в ТОО «ROSS» за 2013 год следует сделать вывод о том, что подавляющее большинство показателей ухудшились по сравнению с 2012 годом.

Уменьшилось на 14,1 единиц среднесписочное количество автомашин. Снизился показатель машино-дни в хозяйстве, по отношению к прошлому периоду он составляет 88,6 %. Машино-дни в работе снизились на 22,7 % и составляют 25631 машино-день.

Общий пробег сократился на 375,3 тыс. км, по сравнению с 2011 годом этот показатель составляет 87,1 %. Соответственно снизился пробег с пассажирами на 22,8 %, он составляет 1744,1 тыс. км.

Снизился коэффициент использования парка на 0,009 пункта и составил 98,6 % от показателя за 2012 год. Уменьшилась эксплуатационная скорость на 2,47 км/ч или 19,7 %.

Среднесуточный пробег уменьшился на 0,2 км или 0,3 %. Все эти показатели характеризуют работу легковых такси за 2013 год с отрицательной стороны.

Среди объективных причин можно назвать очень сильную конкуренцию с другими перевозчиками. Но ряд причин зависит от организации процесса обслуживания пассажиров.

Здесь можно рекомендовать улучшить рекламу предоставляемых услуг, пополнить парк машин новыми, использовать гибкую систему скидок для постоянных клиентов.

ЗАКЛЮЧЕНИЕ

Перевод предприятий на самофинансирование и самоокупаемость повышает роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Существование бухгалтерского и налогового учета ставим перед бухгалтерами вопрос об отнесении актива к определенной группе. Ключевыми моментами признания актива объектом основных средств лаконичными и доступными для понимания являются:

- материальные активы. Материальность основных средств предполагает, что они имеют вещественную форму – их можно увидеть и потрогать.

- срок службы. Часто срок службы основных средств для целей учета отождествляется с физическим сроком службы. В настоящее время организация сама определяет, что будет для нее являться основными средствами и какой срок службы будет определен для каждого актива. ВТОО «Таксомотор» определение срока службы проводится на основании следующих данных: техническое состояние, интенсивность эксплуатации, прогнозируется степень морального износа, данные технической документации и оценка перспективной деятельности Общества.

- предназначение. Это одной из наиболее легко идентифицируемых понятий. Как правило, при покупке организация знает или предполагает, будет ли использовать этот объект в хозяйственной деятельности или намерена продать его.

...

Формальное отсутствие нарушений не должно в то же время исключать возможность увеличения количества применяемых методов. Большая часть основных средств предприятия относится к подвижным, которые достаточно быстро изнашиваются в процессе эксплуатации. Расширение внешнеэкономических связей обуславливает поступление на внутренний рынок транспортных средств современных экономически эффективных и экономически совершенных средств передвижения. Накопление средств путем амортизационных отчислений должно обеспечить аккумулирование достаточного количества средств на техническое перевооружение предприятия для закрепления уже завоеванных позиций и давать преимущества в конкурентной борьбе. Учитывая результаты анализа состояния основных средств, которые будут рассмотрены ниже, данная задача для системы бухгалтерского учета в области основных средств является актуальной.