Год сдачи работы: 2015

Содержание

ВВЕДЕНИЕ. 4

1 ИСТОРИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОО «БИНГО». 6

1.1 Общие сведения о предприятии. 6

1.2 Особенности формирования финансовой отчетности, характеристика, значение и составление финансовой отчетности. 9

2 ЭКОНОМИЧЕСКИЙ АНАЛИЗ И АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ 15

2.1 Изучение основ анализа финансово-хозяйственной деятельности предприятия 15

2.2 Анализ финансовой устойчивости предприятия. 21

2.3 Показатели ликвидности ТОО «Бинго». 24

3 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ. 30

3.1 Методы снижения финансовых рисков на предприятии. 30

3.2 Перспектива развития ТОО «Бинго». 33

ЗАКЛЮЧЕНИЕ. 39

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 42

1 История хозяйственной деятельности ТОО "Бинго"

1.1 Общие сведения о предприятии

Мгновенная лотерея проводиться ТОО «Бинго» в соответствии с постановление Правительства Республики Казахстан от 30 июня 2007 года №551 «Об утверждении Правил лицензирования и квалификационных требований к деятельности по организации и проведению лотерей (кроме государственных (национальных) в Республики Казахстан)». Срок деятельности товарищества не ограничен.

ТОО «Бинго» зарегистрировано по адресу: г.Алматы, ул.Бухар Жирау, 66. Цель выпуска лотереи – привлечение дополнительных средств населения и предприятий на развитие физической культуры и спорта, на обустройство и развитие города Алматы, пополнение республиканского и местного бюджетов.

Непосредственную работу по организации и проведению лотереи ведет ТОО «Бинго».

Ответственность за проведение лотереи лежит на ТОО «Бинго». За нарушение условий проведения лотереи товарищество несет ответственность перед законом.

ТОО «Бинго» имеет печать, самостоятельный баланс, счета в банках, бланки со своим наименованием.

2 ЭКОНОМИЧЕСКИЙ АНАЛИЗ И АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

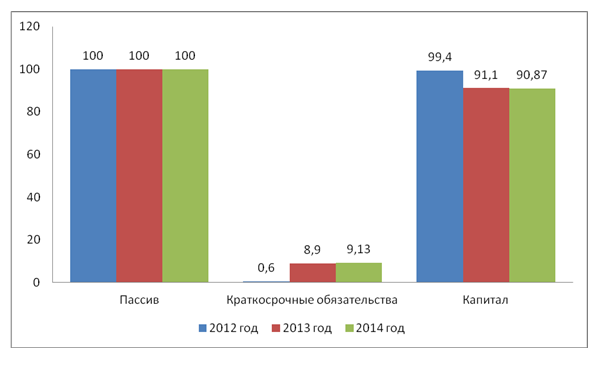

Пассивы отражают источники средств предприятия, состоят из собственного капитала и обязательств.

Собственный капитал - это активы общества, после вычета ее обязательств, состоит из:

-уставный капитал, он не изменился за 3 года и составляет 2800000 тг.;

-нераспределенный доход за 2013 год составил 46519039,97тенге, который уменьшился на -14974626,21 тенге и составил в 2014 году

2.2 Анализ финансовой устойчивости предприятия

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ начинается с анализа именно этих показателей.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Для оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отраженная во втором разделе баланса, характеризует величину текущих активов в начале и в конце отчетного периода. Сведения о краткосрочных обязательствах предприятия содержатся в четвертом разделе баланса [23, с. 54].

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и трудно реализуемые для погашения внешней задолженности.

3 Финансовое планирование и прогнозирование

3.1 Методы снижения финансовых рисков на предприятии

По договору страхования при наступлении страхового случая АО «Страховая компания «Лондон-Алматы» возмещает потерю (полную или частичную) доходов ТОО «Бинго» в результате неисполнения (ненадлежащего исполнения) договорных обязательств по причинам, предусмотренным правилами страхования финансовых рисков.

Страховой суммой является 85 % от стоимости договора с ТОО «ИнтеллСервис» (т. е. 11 000 долларов США), исходя из которой, устанавливаются размеры страховой премии, в пределах которой могут производиться страховые выплаты.

ТОО «Бинго» в договоре страхования предусматривает безусловную франшизу - 20 %, при которой ответственность АО «Страховая компания «Лондон-Алматы» определяется размером убытка за минусом франшизы.

Плату за страхование, или страховую премию ТОО «Бинго» осуществляет в соответствии с установленными тарифами. По риску потерь доходов страхователем, деятельность которого связана с производством, вызванных неисполнением или ненадлежащим исполнением договорных обязательств контрагентом установлена тариф в размере 8,97 % за год.

Страховая премия рассчитывается путем умножения страховой суммы на страховой тариф. Кроме того, следует учесть срок действия договора страхования - 6 месяцев. То есть размер страховой премии составляет 448,35 долларов США (11 000 х 8,97 % х 0,5).

Договор страхования вступает в силу со дня уплаты ТОО «Бинго» страховой премии.

В соответствии с правилами, договор страхования прекращается в случаях:

-истечения срока его действия;

-исполнения страховщиком обязательств перед страхователем по договору в полном объеме;

-неуплаты страхователем страховых взносов в установленные договором сроки, если договором страхования не предусмотрено иное;

-ликвидация страхователя, являющегося юридическим лицом в порядке, установленном законодательными актами РК;

-принятия судом решения о признании договора страхования недействительным и др.

В случае наступления страхового события страховщик обязан произвести страховые выплаты в течение 5-и банковских дней после подписания страхового акта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Закон Республики Казахстан от 21 января 1997 года №67-I «О банкротстве» (с изменениями и дополнениями по состоянию на 11.01.2007 г.)

2 Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями от 17.07.2009 г.)

3 Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет (с изменениями и дополнениями по состоянию на 2008 г.)

4 Положение о порядке оценки структуры баланса предприятия, утвержденное Министром экономики РК от 12.07.1995

5 Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия – М.: Центр экономики и маркетинга, 1995–192 с

6 Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред. – Алматы: Бiлiм, 2005 – 240 с.