Содержание

ВВЕДЕНИЕ. 2

1. Характеристика предприятия КГКП «Шахтер». 3

2. Учет основных средств. 7

3. Учет доходов от реализации продукции и оказания услуг. 11

4. Учет доходов от финансирования. 18

5. Анализ доходности организации и факторов, влияющих на их формирование. 20

ЗАКЛЮЧЕНИЕ. 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 28

ПРИЛОЖЕНИЯ ……..29

1. Характеристика предприятия КГКП «Шахтер»

Предприятие создано в соответствии с Гражданским Кодексом Республики Казахстан, Законом Республики Казахстан «О государственном предприми» 15 августа 2000 года.

Официальное наименование Предприятия - Коммунальное государственное казенное предприятие «Шахтер» Акимата города Караганды Отдела культуры и развития языков города Караганды.

Предприятие в своей деятельности руководствуется Конституцией Республики Казахстан, действующим законодательством Республики Казахстан и Уставом Предприятия.

Предприятие зарегистрировано 15.08.2000г.

Предприятие перерегистрировано 12.09.2005г. № 10717-1930-ГП.

Бизнес-идентификационный номер: 000840000494

Регистрационный номер налогоплательщика 302000046898.

Местонахождение юридический адрес Предприятия: г. Караганда, ул. Казахстанская, 1.

Собственником и учредителем является акимат города Караганды.

Уполномоченным органом является государственное учреждение «Отдел культуры и развития языков города Караганды».

Основной целью деятельности Предприятия является развитие физической культуры и спорта в целях реализации Закона Республики Казахстан «О физической культуре и спорте» от 20 декабря 1999г. № 490-I.

Для реализации цели Предприятие осуществляет производственно-хозяйственную деятельность в области культуры и спорта и осуществляет следующие виды деятельности:

- Обеспечение эффективного использования спортивных сооружений;

- Техническое обслуживание, содержание и эксплуатация зданий и спортивных сооружений;

- Обеспечение проведения текущего и капитального ремонта спортивных объектов, содержание и благоустройство территории;

своевременное приобретение табельного спортивного оборудования и инвентаря;

- Создание для занимающихся физической культуры и спортом необходимых условий во время занятий и проведения спортивных состязаний, учебно-тренировочного процесса, спортивно-массовых культурных и зрелищных мероприятий;

2. Учет основных средств

Учет основных средств осуществляется в соответствии с МСБУ 16 «Недвижимость, здания и оборудование».

Имущество предприятия составляют все активы предприятия, стоимость которых отражается в самостоятельном балансе предприятия.

Имущество государственного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Имущество предприятия формируется за счет:

1) имущества, переданного ему собственником;

2) имущества (включая денежные доходы), приобретенного в результате собственной деятельности;

3) иных источников, не запрещенных законодательством.

Предприятие не вправе продавать и заключать сделки дарения в отношении имущества, закрепленного на праве оперативного управления, относящегося к основным средствам.

Предприятие в целом как имущественный комплекс признается недвижимостью и является объектом права государственной собственности.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенного для его деятельности, включая здания, сооружения, оборудование, инвентарь, сырье, продукцию, право на земельный участок, права требования, долги, а также права на обозначения, индивидуализирующие его деятельность (фирменные наименования), и другие исключительные права.

3. Учет доходов от реализации продукции и оказания услуг

Основными видами деятельности КГКП являются:

- высотная вышка для занятия альпинизмом;

- мини-футбольное поле (искусств.газон);

- сектор для прыжков в длину;

-беговая дорожка (вокруг натурального футбольного газона центральной арены);

- л/атлетический манеж;

- сектор для метания молота и диска;

- волейбольная площадка;

- футбольный зал;

- зал скоростного бега;

- зал настольного тенниса;

-ледовый зал и многое другое.

Перечень платных услуг представлен в Приложении 1.

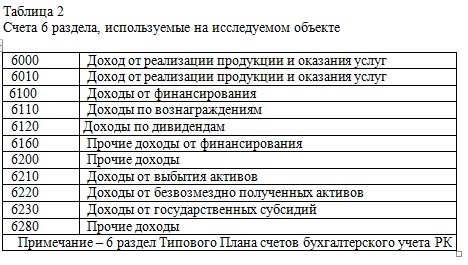

Для учета доходов на исследуемом объекте используются следующие счета доходов (таблица 2) [4].

5. Анализ доходности организации и факторов, влияющих на их формирование

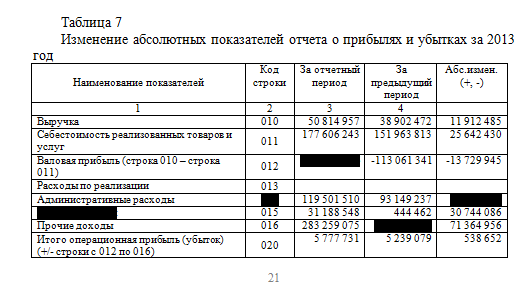

Для начала проанализируем изменение абсолютных показателей, потом изменение относительных показателей (таблицы 7,8). Для этого используем приложения Б и В.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Послание Президента Республики Казахстан - Лидера нации Н. Назарбаева народу Казахстана «Стратегия «Казахстан-2050». Новый политический курс состоявшегося государства»

- Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года (с изменениями и дополнениями по состоянию на 29.12.2014 г.).

- Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS). Лем, 2010

- МСФО №18 «Выручка». Алматы: ЛЕМ, 2012 год

- Ж.С. Толпаков Финансовый учет. Учебное пособие. Караганда 2013г.

- Кутер М.И., Теория и принципы бухгалтерского учета, Москва, «Финансы и статистика», 2000 г.

- Учетная политика КГКП «Шахтер»