СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 СУЩНОСТЬ ДОХОДОВ И ИХ РОЛЬ В ЭКОНОМИКЕ ОРГАНИЗАЦИИ.. 5

1.1 Сущность и значение доходов в деятельности организации. 5

1.2 Виды доходов и порядок их формирования и использования. 10

1.3 Признание и принципы учета доходов организации. 19

2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА ДОХОДОВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ КГКП «Шахтер». 26

2.1 Организационно-экономическая характеристика КГКП «Шахтер». 26

2.2 Учет доходов от реализации продукции и оказания услуг. 28

2.3 Учет доходов от финансирования и прочих доходов. 36

2.4 Раскрытие доходов в финансовой отчетности организации. 40

3 АУДИТ ДОХОДОВ ОРГАНИЗАЦИИ.. 42

3.1 Задачи, программа и методика аудита доходов. 42

3.2 Анализ доходности организации и факторов, влияющих на их формирование 42

3.3 Пути повышения доходности организации. 52

ЗАКЛЮЧЕНИЕ. 55

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 58

ПРИЛОЖЕНИЕ А Перечень платных услуг КГКП «Шахтер» на 2012 г. ..60

ПРИЛОЖЕНИЕ Б Отчет о прибылях и убытках за 2013 г. ..61

ПРИЛОЖЕНИЕ В Отчет о прибылях и убытках за 2014 г. …62

1 СУЩНОСТЬ ДОХОДОВ И ИХ РОЛЬ В ЭКОНОМИКЕ ОРГАНИЗАЦИИ

1.1 Сущность и значение доходов в деятельности организации

В условиях рыночной экономики проблема увеличения дохода и уменьшения убытков является главной целью финансово - хозяйственной деятельности любой организации независимо от их организационно-правовой формы.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма доходов или прибыли.

Доход − деньги или материальные ценности, полученные от производственной, коммерческой, посреднической и иной деятельности.

В соответствии с Международным стандартом финансовой отчетности (IAS)18 «доход» - это валовое поступление экономических выгод за определенный период в форме притоков или увеличения активов или уменьшения обязательств, которые привели к увеличению собственного капитала, не связанному с вкладами акционеров. Без осуществления соответствующих расходов, как правило, невозможно получить желаемые доходы, предприятия и успешно решать социальные вопросы [3, с 53].

Определение дохода включает доход от обычной деятельности и прибыль от других операций. Доходы от обычной деятельности возникают во время обычной деятельности и имеют разное название, в том числе: продажа, гонорары, проценты, дивиденды, роялти.

В МСФО 18 «Выручка» применяется при учете выручки, полученной от следующих операций и событий:

- продажа товаров;

- предоставление услуг;

- использования активов предприятия другими сторонами, результатом чего являются проценты, роялти и дивиденды. Доход включает валовое поступление экономических выгод, которые получены или подлежат получению предприятием на его собственный счет. Суммы, полученные от имени третьих сторон (налоги с продаж, налоги на товары и услуги, налог на добавленную стоимость, суммы, полученные от имени принципала), не являются экономическими выгодами и поэтому исключаются из дохода[3, с. 62].

2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА ДОХОДОВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ КГКП «Шахтер»

2.1 Организационно-экономическая характеристика КГКП «Шахтер»

Вначале рассмотрим кратко деятельность исследуемого объекта КГКП «Шахтер», а также основные виды деятельности.

Предприятие создано в соответствии с Гражданским Кодексом Республики Казахстан, Законом Республики Казахстан «О государственном предприми» 15 августа 2000 года.

Официальное наименование Предприятия - Коммунальное государственное казенное предприятие «Шахтер» Акимата города Караганды Отдела культуры и развития языков города Караганды.

Предприятие в своей деятельности руководствуется Конституцией Республики Казахстан, действующим законодательством Республики Казахстан и Уставом Предприятия.

Предприятие зарегистрировано 15.08.2000г.

Предприятие перерегистрировано 12.09.2005г. № 10717-1930-ГП.

Бизнес-идентификационный номер: 000840000494

Регистрационный номер налогоплательщика 302000046898.

Местонахождение юридический адрес Предприятия: г. Караганда, ул. Казахстанская, 1.

Собственником и учредителем является акимат города Караганды.

Уполномоченным органом является государственное учреждение «Отдел культуры и развития языков города Караганды» [7].

Основной целью деятельности Предприятия является развитие физической культуры и спорта в целях реализации Закона Республики Казахстан «О физической культуре и спорте» от 20 декабря 1999г. № 490-I.

Для реализации цели Предприятие осуществляет производственно-хозяйственную деятельность в области культуры и спорта и осуществляет следующие виды деятельности:

- Обеспечение эффективного использования спортивных сооружений;

- Техническое обслуживание, содержание и эксплуатация зданий и спортивных сооружений;

- Обеспечение проведения текущего и капитального ремонта спортивных объектов, содержание и благоустройство территории;

- своевременное приобретение табельного спортивного оборудования и инвентаря;...

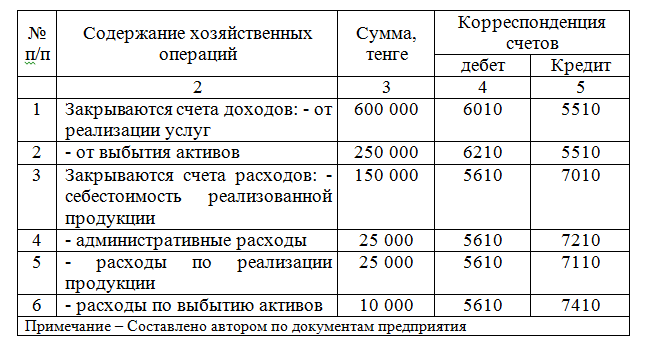

Таблица 5

Корреспонденция счетов по определению финансового результата КГКП «Шахтер» за 2013 год

3 АУДИТ ДОХОДОВ ОРГАНИЗАЦИИ

3.3 Пути повышения доходности организации

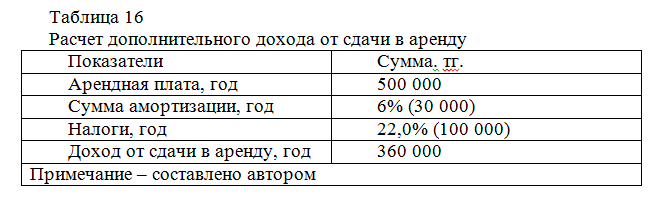

Как показывает таблица 16 чистый доход от сдачи в аренду складского помещения составит 360 000 тг. в год.

В результате проведённых мероприятий можно сделать вывод что доходы предприятия КГКП «Шахтер» за счет сдачи пустующих складов в аренду возрастут.

Еще один способ увеличения дохода КГКП «Шахтер» может быть привлечение рекламных компаний, которые могут проходить во время культурно-развлекательных программ, футбольных матчей, концертов и др.

В такие компаний могут входить:

- компании реализующие прохладительные напитка;

- организации реализующие спортивный инвентарь;

- реклама спортивных секций;

- реклама компаний производителей спортивной одежды.

Допустим, что 2 раза в год на нашем стадионе будут проходить концерты. Оценим аренду всего стадиона под проведение концерта в 3 500 000 за один концерт, тогда доход за год может составить 7 млн. тенге.

Следующая важная статья доходов может быть ресторанный бизнес, который можно организовать в КГКП «Шахтер» путем сдачи административного помещения площадью 100 кв.м., под спортивное кафе. Не вдаваясь в нюансы ресторанного бизнеса, предположим, что здание под кафе сдается в аренду за 100 000 тг. в месяц. Из этого получим доход в год: 12 мес * 100 000 = 1 200 000 тг.