СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ПРИНЦИПЫ УЧЕТА РАСХОДОВ ОРГАНИЗАЦИИ.. 5

1.1 Экономическая сущность и классификация расходов организации. 5

1.2 Признание и принципы учета расходов организации. 16

2 ДЕЙСТВУЮЩАЯ ПРАКТИКАУЧЕТА РАСХОДОВ РГАНИЗАЦИИ.. 20

2.1 Характеристика предприятия ТОО «Орион». 20

2.2 Учет расходов по реализации продукции и оказания услуг. 23

2.3 Учет административных расходов. 30

2.4 Учет расходов на финансирование и прочие расходы.. 33

2.5 Раскрытие расходов в финансовой отчетности организации. 40

3. АУДИТ РАСХОДОВ ОРГАНИЗАЦИИ.. 46

3.1 Задачи, программа и методика аудита расходов. 46

3.2 Анализ расходов и факторов, влияющих на их формирование. 50

3.3 Пути снижения расходов на реализации на предприятии. 57

ЗАКЛЮЧЕНИЕ. 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 64

ПРИЛОЖЕНИЕ А Структура товарной продукции ТОО «Орион». 66

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ПРИНЦИПЫ УЧЕТА РАСХОДОВ ОРГАНИЗАЦИИ

1.2 Признание и принципы учета расходов организации

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения расходов предприятия, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу.

Основными задачами бухгалтерского учета расходов являются:

- своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также не производительных расходов и потерь, допускаемых на отдельных участках производства;

- контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством.

- выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции

- выявление резервов снижения себестоимости продукции

В плане и учете должно быть обеспечено единство:

- номенклатуры затрат на производство;

- содержания расходов на обслуживание и управление производством;

- принципов группировки и распределения комплексных статей затрат;

- калькулируемого объекта и калькуляционной единицы;

- принципов калькулирования себестоимости единицы продукции.

Не признаются расходами организации выбытие активов:

-тв связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально - производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально - производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

2 ДЕЙСТВУЮЩАЯ ПРАКТИКАУЧЕТА РАСХОДОВ РГАНИЗАЦИИ

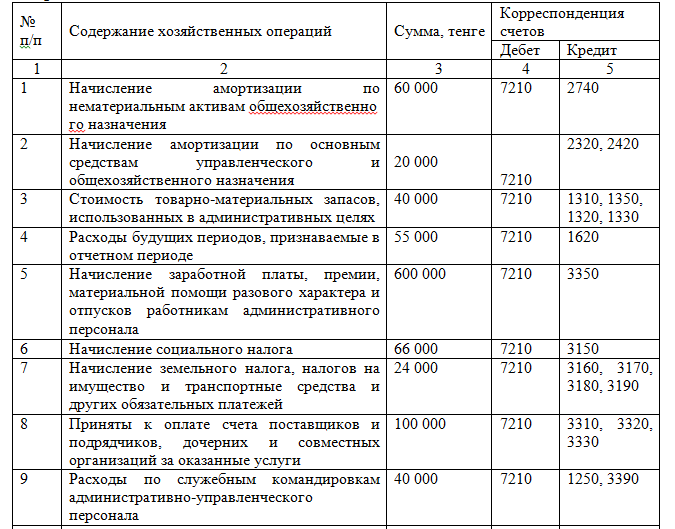

2.3 Учет административных расходов

Кроме расходов связанных непосредственно с реализацией продукции и товаров ТОО «Орион» несет так же общие расходы и расходы, связанные с содержанием аппарата управления.

Общие расходы и расходы, связанные с содержанием аппарата управления, учитываются обособленно от расходов по реализации продукции и товаров, и в Типовом плане счетов бухгалтерского учета предусмотрен счет 7210 «Административные расходы» [3].

Подраздел 7210 «Административные расходы» предназначен для учета административных расходов.

7210 - «Административные расходы», где учитываются управленческие и хозяйственные расходы, не связанные с производственным процессом.

В ТОО «Орион» учет административных расходов производится по корреспонденции счетов представленных в таблице 4.

2.5 Раскрытие расходов в финансовой отчетности организации

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуального предпринимателя или организации.

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года (с изменениями и дополнениями по состоянию на 29.12.2014 г.), финансовая отчетность, за исключением отчетности государственных учреждений включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- отчет об изменениях в капитале;

- пояснительную записку.

Финансовое состояние представляет важнейшую характеристику экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Отчет о прибылях и убытках составляется и раскрывается в пояснительной записке на основе принципов, заложенных в МСФО, характеризующем финансовые результаты субъекта за отчетный период [1].

Все расходы отражаются в форме №2 финансовой отчетности «Отчет о прибылях и убытках организации».

3. АУДИТ РАСХОДОВ ОРГАНИЗАЦИИ

3.2 Анализ расходов и факторов, влияющих на их формирование

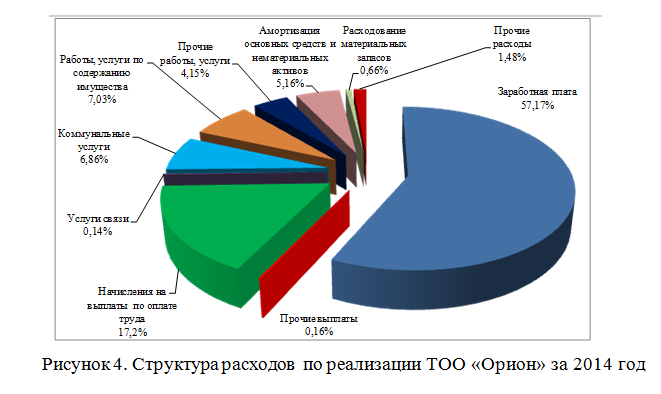

Анализ расходов включает анализ смет себестоимости, смети накладных и административных расходов и т.д. Приведенная во второй главе работы структура расходов указывает на то, что происходит рост расходов на реализацию составивший 110,98 процентов по сравнению с 2013 годом. Если расходы при производстве снижать проблематично в связи с тем, что это может сказаться на качестве продукции, то расходы по реализации – это расходы, которые являются объектом управления при минимизации расходов в целях обеспечения стабильного роста чистой прибыли предприятия. Данные для анализа расходов по реализации ТОО «Орион» представлены в таблице 10.

Таблица 11

Анализ динамики расходов ТОО «Орион» за 2014-2014 годы тыс. тенге

Согласно рисунка 4, следует, что в 2014 году произошло существенное изменение доли затрат на заработную плату работающих, она увеличилась с уровня 2013 года (56,1 процента) до ....

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Послание Президента Республики Казахстан - Лидера нации Н. Назарбаева народу Казахстана «Стратегия «Казахстан-2050». Новый политический курс состоявшегося государства»

- Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года (с изменениями и дополнениями по состоянию на 29.12.2014 г.).

- Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS). Лем, 2010

- И.А. Бланк Управление прибылью «Ника-Центр» «Эльга» Киев 2008 г. - с.149Ж

- Ж.С. Толпаков Финансовый учет. Учебное пособие. Караганда 2013г.

- Э.С. Хендриксен, М.Ф. Ван Бреда Теория бухгалтерского учета. М: Ф и С. 1997 с.248

- Б. Нидлз, Х. Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. М. : Ф и С, 1997. с. 291.

- Мизюкаева Л.Н. САР Финансовый учет 1. Учебное пособие на основе МСФО. 2011. – с.51

- Кеулимжаев К.К. Финансовый учет на предприятии Учебник А-ты Экономика. 2009. с.229

- В.В. Ковалев, О.Н. Волкова Анализ хозяйственной деятельности предприятия. М. Проспект. 2010. с. 325

- М.С. Ержанов, А.А. Нурумов Финансовая отчетность казахстанских предприятий. А-ты «Экономика» Учебное пособие 2011. – с.102