Содержание

Введение. 3

1 Роль и задачи бухгалтерского учета в формировании информации о материалах 4

1.1 Роль и задачи учета запасов. 4

1.2 Понятие, классификация и оценка материалов. 4

2 Бухгалтерский учет материалов на примере деятельности ТОО ОРИОН-НАН 9

2.1 Учет материалов. 9

2.1.1 Учет поступления материалов. 9

2.1.2 Учет выбытия материалов. 12

2.2 Учет материалов в местах хранения и в бухгалтерии. 15

2.3 Отчетность материально - ответственных лиц. 17

2.4 Инвентаризация материалов. 19

3 Автоматизация бухгалтерского учета материалов. 20

Заключение. 23

Список литературы.. 24

2 Бухгалтерский учет материалов на примере деятельности ТОО ОРИОН-НАН

2.1 Учет материалов

ТОО ОРИОН-НАН расположен в зоне сосредоточения потребления, это обуславливается тем, что хлебобулочные и кондитерские изделия являются продукцией повседневного спроса. Хлебопекарное производство оснащено современным оборудованием, новейшими технологиями, располагающее мощной производственной базой.

Все производственные отделения на хлебопекарном предприятии тесно связаны между собой. Сырье и полуфабрикаты перерабатываются в готовую продукцию путем последовательной их передачи с одного производственного участка на другой.

Основной процесс хлебопекарного производства на предприятии состоит из следующих стадий: подготовка сырья к производству, приготовление опары, приготовление теста, разделка и формирование теста, расстойка тестовых заготовок, выпуск готовой продукции. Такой процесс считается поточным.

Очень важны хлебопекарные свойства муки, под которыми понимают способность муки давать хлеб и мучные кондитерские изделия того или иного качества. От хлебопекарных свойств муки зависит качество хлебобулочных изделий, а именно такие его показатели, как объем, форма (особенно подового), вкус и т.д.

К дополнительному сырью на ТОО ОРИОН-НАН относят воду, дрожжи, соль, яйца, продукты, приготовленные из фруктов и ягод и др. Помимо этого в последние годы широко используются улучшители – ферментные препараты, поверхностно активные вещества. К сравнительно новым видам сырья также можно отнести молочную сыворотку, раствор сахара, новые жировые продукты и улучшители. Сырье применяется по рецептуре для повышения пищевой ценности.

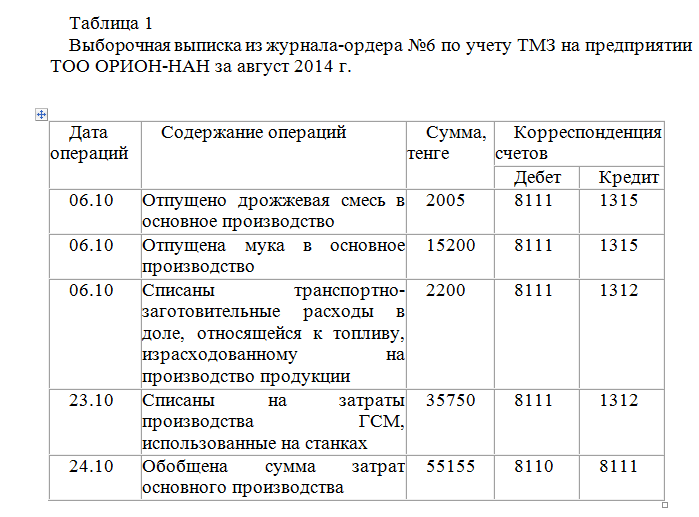

2.1.2 Учет выбытия материалов

3 Автоматизация бухгалтерского учета материалов

Рамки программных продуктов, опирающихся на бухгалтерскую модель обработки информации (т.е. на некий массив проводок, к которым «привязаны» данные аналитического учета и натуральные показатели) стали узкими и неудобными и более мелким предприятиям. Им — точно так же, как и более крупным субъектам рынка — необходима система управления бизнесом, которая базируется не на бухгалтерских записях, а на оперативном учете хозяйственной деятельности.

В то же время реализация такого подхода к разработке информационных систем ни в коей мере не нарушает существующие нормы ведения бухгалтерского учета и не создает дискомфорта в повседневной работе бухгалтерской службы, а наоборот облегчает ведение бухгалтерии на предприятии.

В целях автоматизации бухгалтерского учета материалов на ТОО ОРИОН-НАН была внедрена система «БЭСТ-ОФИС» от производителя «Интелект-сервис». Этот программный продукт предназначен в большей степени для небольших предприятий. Данная система помогает в учете денежных средств, взаиморасчетов, управлении закупками, запасами и продажами, а также в учете кадров.

Первичным в системе «БЭСТ-ОФИС» является оперативный учет, в рамках которого происходит регистрация документов движения денежных средств и товарно-материальных ценностей. Эта работа выполняется в специализированных подсистемах, ориентированных на менеджеров службы снабжения, работников склада и т.д. Таким образом, ввод информации по финансово-хозяйственной деятельности производится именно там, где она появляется. Эти же подсистемы обеспечивают обработку и анализ накопленных данных в соответствии с целями оперативного управления конкретным участком.

Список литературы

- Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 2 "Запасы"

- Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

- Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". – Алматы, 2007 . ч.1 – 420 с.

- Акчурина С.Р. Синтетический и аналитический учет производственных

- запасов // Новое в бухгалтерском учете и отчетности, N 6, 2009. с.15-17.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник.–М.: Финансы и статистика, 2010.– 240с.

- Волошин Д.А. Учет материально-производственных запасов.

- Комментарий к Методическим указаниям по применению ПБУ 5/01 // Главбух № 4, 2008. с.25-37.

- Дембинский Н.В. Вопросы теории экономического анализа.– М.: Финансы, 2009.– 540с.