Содержание

Введение. 3

1. Основные аспекты получения аудиторских доказательств. 5

1.1 Сущность понятия аудиторские доказательства и их классификация. 5

1.2 Методы оценки аудиторских доказательств. 7

2. Анализ как способ аудиторских доказательств. 11

2.1 Основные источники информации. 12

2.2 Методика получения доказательств. 14

2.3 Система тестов для получения информации. 18

Заключение. 25

Список использованной литературы.. 27

1. Основные аспекты получения аудиторских доказательств

1.1 Сущность понятия аудиторские доказательства и их классификация

Под доказательством понимается факт, который может служить подтверждением или опровержением существования другого факта, или процесс получения сведений об определенном факте, которые позволяют сформировать мнение о достоверности бухгалтерской отчетности.

При сборе, накоплении и анализе доказательств необходимо рассматривать:

- их структуру;

- требования, которым они должны отвечать;

- виды (классификацию).

Важно уметь выделять связи между полученными доказательствами, правильно выбирать пути их получения и организовывать процесс сбора.

Аудиторские доказательства - это совокупность данных, используемых аудитором с целью формулирования обоснованных выводов, на которых базируется мнение аудитора.

Доказательство состоит из тезиса, аргумента и демонстрации.

Тезис - это суждение, истинность которого требуется доказать при помощи других суждений, называемых аргументами. Например, необходимо доказать, что финансовая отчетность содержит достоверную информацию (риск присутствия неверных данных не превышает определенного уровня).

Аргументы делятся на пять следующих групп:

1. Положения об удостоверенных фактах представляют собой наиболее убедительные доводы для доказательства истинности тезиса. Основное предъявляемое к ним требование - бесспорность и безусловная точность. Например, аудитор, присутствуя при инвентаризации машинно-транспортного парка, имеет возможность лично убедиться в существовании машин, сверить их наличие с документами и сопоставить визуальную оценку износа с данными, отраженными в учете. При этом он может сделать вывод о бесспорности и точности показателей по данному пункту в финансовой отчетности.

2. Определения раскрывают с исчерпывающей полнотой содержание понятия, его смысловое значение. Например, если в учетной политике указано, что в организации используется ускоренная амортизация и в ведомости расчета амортизационных отчислений показан соответствующий результат, то данные числа можно отнести к этой категории аргументов, поскольку они позволяют подтвердить правильность начисления амортизации и, следовательно, значения прибыли и налогооблагаемых сумм.

3. Аксиомы - положения и принципы, которые принимаются за истинные без доказательств. Примером аксиомы может служить вывод, что если организация функционировала в течение какого-либо промежутка времени (продолжительность его в данном контексте значения не имеет), то у нее есть определенный капитал.

4. Постулаты - исходные допущения, принимаемые без доказательств. Постулаты доказывают, что при определенных условиях в качестве результата проверки можно получить объективную картину.

5. Ранее доказанные положения. Если отдельные положения были проверены ранее, то они не требуют дополнительного исследования; предполагается лишь рассмотрение дополнительных фактов, которые могут оказать влияние на достоверность.

1.2 Методы оценки аудиторских доказательств

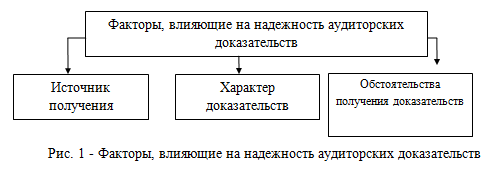

Аудитор часто получает доказательства из разных источников или аудиторские доказательства разного характера в отношении одной и той же предпосылки подготовки отчетности. Например, аудитор может проанализировать по срокам возникновения дебиторскую задолженность и ее последующее погашение для получения доказательств в отношении стоимостной оценки резерва сомнительных долгов.

Получение доказательств в отношении конкретной предпосылки подготовки отчетности (например, в отношении физического существования запасов) не заменит получения доказательств в отношении другой предпосылки подготовки отчетности (например, в отношении стоимостной оценки запасов) (рис. 1).

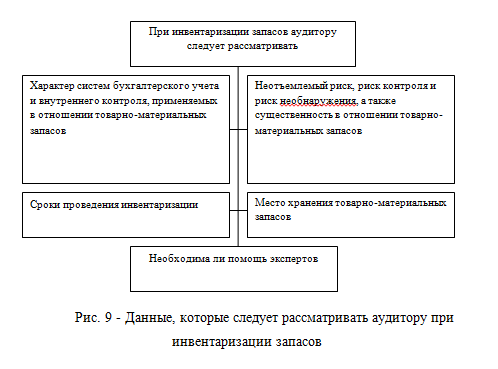

2.3 Система тестов для получения информации

Если в силу непредвиденных обстоятельств присутствие при инвентаризации запасов на запланированную дату не представляется возможным, аудитор должен выполнить процедуры подсчета или провести наблюдение за отдельными процедурами подсчета в какой-либо другой день.

В ходе планирования присутствия при инвентаризации запасов или выполнения альтернативных процедур аудитор рассматривает данные, представленные на рис. 9.