Содержание

Введение 3

1. Ознакомление с базой практики 5

2 Нормативно-правовое обеспечение оценочной деятельности и информационное обеспечение оценки 6

3 Оценка недвижимости 11

3.1 Предварительный осмотр объекта и заключение договора об оказании оценочных услуг (на основании Задания на оценку) 11

3.2 Сбор, проверка и анализ данных. Проверка достоверности собранной информации 11

3.3 Методика оценки стоимости с использованием доходного подхода 12

3.4 Методика оценки стоимости с использованием сравнительного подхода 18

3.5 Методика оценки стоимости с использованием затратного подхода 25

3.6 Оценка индивидуальных жилых домов и дачных участков с улучшениями 28

4 «Оценка машин и оборудования», «Оценка автотранспортных средств 31

4.1 Оценка поврежденного транспортного средства 31

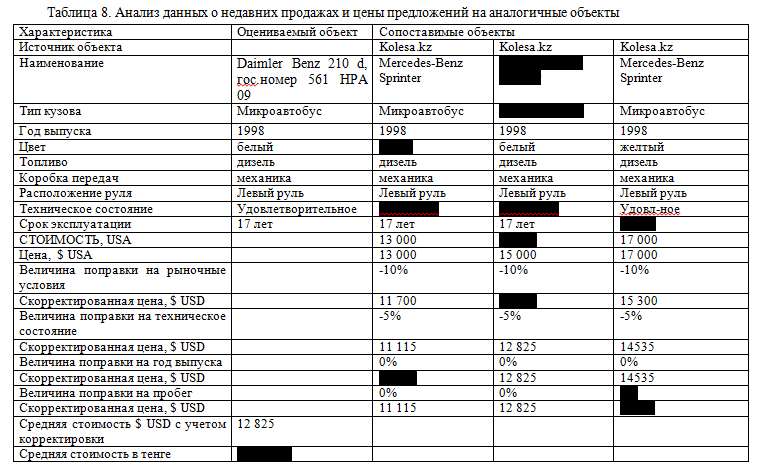

4.2 Оценка автотранспортного средства 33

4.3 Согласование результатов 36

5 Оценка земли 37

5.1 Изучение документации государственного земельного кадастра 37

5.2 Определение оценочной продуктивности сельскохозяйственных угодий и затрат на использование 39

5.3 Расчет экономической оценки земель на основе рентообразующих факторов 48

5.4 Определение кадастровой оценочной стоимости и составление акта определения кадастровой стоимости земельных участков 50

5.5 Составление отчета о рыночной стоимости земельного участка 52

Заключение 54

Список использованных источников 56

Приложение А 57

Введение

Местом прохождения производственной практики является ТОО «Независимая оценочная компания» (Далее – ТОО «НОК»). Данное предприятие состоит в Палате оценщиков «Саморегулируемая палата Казахстанской Ассоциации Оценщиков». ТОО является юридическим лицом, созданным в форме государственного предприятия на праве хозяйственного ведения. Адрес нахождения предприятия : г. Караганда, ул. Ерубаева дом 50. Осуществляет свою деятельность на основании лицензии ЮЛ-00569-(18885-1930-ТОО) № 0011167 от 28 апреля 2006 года.

Данная организация оказывает услуги по технической инвентаризации. За этот период создан уникальный архив и база данных по объектам недвижимости г. Караганды и Карагандинской области.

ТОО «Независимая оценочная компания» по Карагандинской области наряду с технической инвентаризацией предлагает следующие виды услуг:

- Оценка имущества - недвижимости, движимого имущества, имущественных комплексов, интеллектуальной собственности и нематериальных активов и др.;

- Оформление договоров купли-продажи, мены, дарения на недвижимое имущество;

- Юридические консультации, правовая экспертиза.

На ТОО я была прикреплена помощником оценщика-эксперта Соболевой С.А. В данном отчете будет описан процесс и правила оценки различных объектов недвижимости, так как практика проходила в отделе Оценки и Инвентаризации.

3 Оценка недвижимости

Основными правовыми и нормативными актами при проведении оценки являются:

1) Закон «Об оценочной деятельности в Республике Казахстан» от 30 ноября 2000 года № 109-II (с изменениями и дополнениями по состоянию на 29.12.2014 г.)

2) Государственный стандарт Республики Казахстан СТ РК 1126-2003 Система оценки имущества: «Принципы оценки»

3) Международные стандарты оценки. МСО 2007

4) Стандарт оценки «Основные термины и определения», утвержденный приказом МЮ РК № 124 от 12.02.2013 г.

5) Стандарт оценки «Оценка стоимости недвижимого имущества» утвержденный приказом и.о. МЮ РК № 124 от 12.02.2013 г.

6) Стандарт «требования к форме и содержанию отчета об оценке», утвержденный приказом и.о. МЮ РК № 124 от 12.02.2013 г.

3.1 Предварительный осмотр объекта и заключение договора об оказании оценочных услуг (на основании Задания на оценку)

Первичный осмотр и оценка потребительских и технических характеристик объекта до начала показа потенциальным покупателям.

Важно: Обратить внимания на все нюансы – и положительные, и отрицательные – и в дальнейшем уметь заменить недостатки технических характеристик посредством замещения других достоинств. При этом нужно заранее сформулировать ответы на все технические вопросы. Чтобы в дальнейшем мотивировать ими потенциальных покупателей.

Необходимо: Задать все важные вопросы вашему клиенту, касающиеся характеристик объекта. Помните, - вы – лицо вашего клиента и лицо оцениваемого объекта. В связи с этим вам нужно знать все нюансы.

5.5 Составление отчета о рыночной стоимости земельного участка

При оценке в соответствии с общепринятыми нормами были проанализированы все три подхода определения стоимости объектов недвижимости: затратный, сравнительный, доходный.

В результате анализа мы пришли к выводу о целесообразности применения в данной ситуации одного подхода оценки стоимости: сравнительного.

При выводе итоговой величины стоимости следует руководствоваться, прежде всего, целью оценки, а также количеством и качеством исходной информации, имеющейся по каждому походу.

Таким образом, вероятная рыночная стоимость оцениваемого земельного участка расположенного по адресу: Алматинская обл. Карасайский район, с. Жанжосова, ул.Уйтас, дом 23, определенная на дату

оценки, составляет 3 094 448 (три миллиона девяносто четыре тысячи четыреста сорок восемь) тенге, что эквивалентно 21 256 (двадцать одна тысяча двести пятьдесят шесть) долларов США.

При определении залоговой стоимости объекта рекомендуется применить коэффициент понижения 30 %.

21 256 долларов США – 30 % = 14 879 (четырнадцать тысяч восемьсот семьдесят девять) долларов США, что эквивалентно 2 166 084 (два миллиона сто шестьдесят шесть тысяч восемьдесят четыре) тенге.

Сертификат стоимости

Специалистом по оценке имущества удостоверяет, что в соответствии с имеющимися у нас данными:

Изложенные в данном отчете факты, являются объективными и соответствуют действительности;

Сделанный анализ, высказанные мнения и полученные выводы действительны исключительно в пределах оговоренных в данном отчете допущений и ограничивающих условий и являются персональными, непредвзяты профессиональными анализом, мнениями и выводами;

Мы не имеем ни в настоящем, ни в будущем какого-либо интереса в объекте собственности, являющимся предметом данного отчета, мы также не имеем заинтересованность и предубеждение в отношении вовлеченных сторон;