Мазмұны

Кіріспе 5

1 Кәсіпорындағы шығындар құрылымын ұйымдастыру мен басқарудың теориялық негіздері 7

1.1 Шығындардың экономикалық мәні және олардың жіктелімі 7

1.2 Кәсіпорын шығындарын басқару және талдау 16

1.3. Шығындарды басқарудың шетелдік тәжірибесі 23

2 Шаруашылық субъектісінің қызметі барысында қалыптасатын жағдайды және шығындарын талдау 29

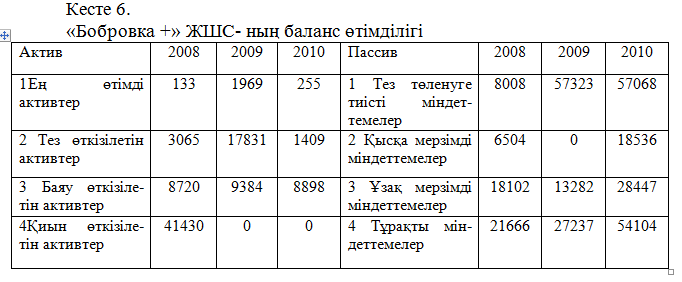

2.1 «Бобровка + » ЖШС-ның қаржылық шаруашылық қызметін талдау 29

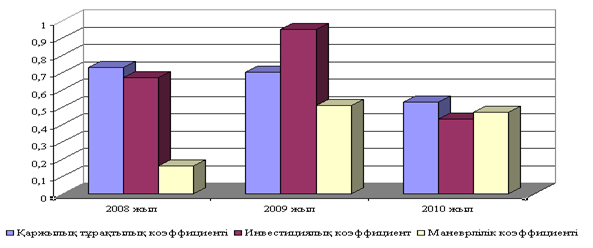

2.2 Кәсіпорынның қаржылық тұрақтылығы мен өтімділігін талдау. 33

2.3 Шығындарды калькуляция баптары бойынша талдау 41

3 «Бобровка + » ЖШС-ның шығындарын басқару жүйесін жетілдіру 46

3.1 «Бобровка + » ЖШС-нда шығындарды есептеу әдістерін жетілдірудің негізгі бағыттары 46

3.2 Кәсіпорындағы шығындарды үнемдеу мумкіндіктерін анықтау және оңтайландыру 54

3.3 Шығындарды басқарудың тиімділігін жоғарылату бойынша шаралар 55

Қорытынды 57

Пайдаланылған әдебиеттер тізімі 59

1.3. Шығындарды басқарудың шетелдік тәжірибесі

Дамыған мемлекеттерде соңғы 35-40 жылда өнімді өндіруге деген шығындарды анықтаудың калькуляция баптарының шектеулі номенклатурасы әдісі арқылы анықтау кең қоланылуда. Шығындардың құрамындағы ауыспалы шығындарға келесілер кіреді: шикізат және материалдар, еңбек төлемі, қосымша шығындардың ауыспалы бөлігі. Бұл шығындар өндіріс қызметінің көлем функциясы ретінде қарастырылады. Тұрақты шығындар жекелеген өнім түрлерінің өндіріс шығындарымен тығыз байланыспайтыны негізделеді. Осыған орай, кәсіпорынның өндіріс шығындарын тұрақты, ауыспалы, жалпы және шекті деп бөліп қарастыру кең таралған.

Шығындарды басқару әр түрлі баламалы басқарушылық шешімдерді анықтау мен бағалау процесін көрстеді: кәсіпорын қызметінің соңғы маңызды мақсаты - пайда табуды ұйымдастыру деңгейіне өнім өткізу мен өндірісті ұйымдастыру тәсілдері, ассортименттік бағдарламаның құрылуы, жаңа өнімді құрастыру мен өндіру және баға қалыптастырудың әсерін анықтау. Шығындарды басқару өндірісте өнімнің бәсекеге қабілеттілігін қамтамасыз етуде маңызды орын алады. Еуропа, АҚШ, Жапония, Қытай және басқа да өндірісі дамыған мемлекеттердің беделді кәсіпорындары шығындарды басқаруда міндетті түрде осы құралдардың бірін қолданады. Жоғарғы сапалы өнімді сатып алуда бұл өнімнің бәсекеге қабілеттілігін қамтамасыз етуге мүмкіндік береді және сәйкесінше АҚШ нарығында өткізу көлемін өсіруге көмектеседі

Сонымен қатар, АҚШ кәсіпкерлерінің өздері де шығындарды жүйелі және сапалы басқаруды үйрене алған жоқ. Ол туралы «7 нот менеджмента» ресейлік экономикалық бестллердің автор былай деп жазады: «Білікті басқарушылардың бірінші қадамдарының санатында шығындарды және өзіндік құнды төмендету шаралары маркетингтен кейінгі екінші орында, бірақ маркетингтік қадамдармен салыстырғанда үш есе төмен».

Батыстық тәжірибе шығындарды басқару жүйесі мен оларды басқаруда қолданылатын шығындар жіктелімнің әр түрлі әдісін көрсетеді. 2 кестеде АҚШ фирмаларымен қабылданған шығындар жіктелімінің нұсқалары келтірілген.

Қазіргі таңдағы нарық динамикасы мен экономикалық даму шарты компанияның табыстылығын қамтамасыз ететін барлық факторларға назар аударады. Дамыған мемлекеттерде соңғы 10-15 жылда бақыланған экономикалық өсімнің жағымды тенденциясы оның өзгерісі мен тұрақсыздығын қоса алғанда, сонымен қатар, бәсекелестіктің жоғарылауына қарамастан шығындарды төмендету стратегиясы пайда өсімінің маңызды факторыны ретінде қарастырылуына алып келді. Фирманың нарықтағы тұрақтылығы көп жағдайда үш негізгі элементтің бірігуімен қамтамасыз етіледі: өндірістің шығындарын төмендету мүмкіндігі, өнім сапасын арттыру мен шығарылатын тауарларды жаңарту.

Жапондық кәсіпкерлер шығындарды төмендетуде материалдарды қолданатынудың жоғары тиімділігі саласының дамуын қамтамасыз ететін экономиканы мемлекеттік реттеуді түсінеді. Кәсіпорында шығындарды төмендету үшін басты жауапкершілік жоғары әкімшілікке жүктеледі.

Шығындарды, атап айтқанда, өнімнің өзіндік құнын төмендетудің негізгі жолдары құрал-жабдықтарды рационалдау мен жетілдіру, басқару құрылымын қайта ұйымдастыру, операцияларды зерттеу әдістерін кешенді қолдану және басқалар саналады.

Өндірісте бұйымды шығару нормативті шығындарды түпкілікті талдауды қажет етеді. Жапон тәжірибесінде нормативтік есептің үш нұсқасы ажыратылады:

- бөлшектік (әрбір бұйым үшін);

- жалпы ( жалпы өнімнің барлық түрі үшін);

- жиынтық (алдынғы екі нұсқаны біріктіретін).

Ресей экономикасындағы баға мен өндіріс шығындарының арақатынасы механизмына келетін болсақ, ең біріншіден тұрақсыз сыртқы ортаға қосылатын шектеулердің шығындар құрылымына әсер ететініне басты назарды аударған жөн. Себебі функционалдаудың экономикалық және институционалдық шарттары барлық кәсіпорындар үшін бірдей деңгейде. «Өндіріс шығындары -баға» механизм қолданысы көптеген жағдайларда баға деңгейін анықтау барысында дәстүрлі тәсілдер негізге алынатындығы көрсетеді.

Қорытындылай келсек, бұл бөлімде шығындардың экономикалық мәні, олардың жіктеліміне тоқталдық. Шығындарды зерттеген ғалмыдар пікірлері сөз болды. Шығындарды басқарудың, талдаудың мақсат, міндеттері қарастырылды және де шығындарды басқарудың шетелдік тәжірибесі баяндалды. Ендігі кезекте біз «Бобровка + » ЖШС-ның қызметі барысында қалыптасатын жағдайдына және шығындарын талдауға көшеміз, қаржылық шаруашылық қызметіне талдау жүргіземіз.

2 Шаруашылық субъектісінің қызметі барысында қалыптасатын жағдайды және шығындарын талдау

2.1 «Бобровка + » ЖШС-ның қаржылық шаруашылық қызметін талдау

1996 жылы Глубокое ауданындағы Ленин совхозында үш шаруашылық құрылған, соның бірі «Қырықбаев Т.М.», ол ең бірінші ауылшаруашылық өнімдерін өндіру үшін меншік иелерінен жерді жалға алып отырды.

Қазақстан Республикасының жер кодексі қабылданғаннан кейін, 2004 жылы бұл жерде «Бобровка +» ЖШС құрылды, бұл шаруашылық серіктестігінің басшысы Қырықбаев Т.М болды. Бұл жауапкершілік серіктестікте 115 адам жұмыс істейді, олар осы серіктестіктің жарғылық капиталына жер үлестерін қосқан адамдар.

Бұл серіктестікті қайта құру кезінде кәсіпорындардың

материалды-техникалық базасымен, мамандар құрамы сақталған. Қазіргі уақытта рентабельді, қаржылық-тұрақты шаруашылық. Жыл сайын шаруашылықтың өндіріп шығаратын дайын өнімі 4 мыңнан асады.

«Бобровка +» ЖШС «Украинка» ЖШС-мен сондай-ақ Ұлан ауданында орналасқан «Иртыш» ЖШС-мен серіктестік орнатқан. Олардың серіктестігі екі жаққа да ұзақмерзімді әрі табысты болып келе жатыр. Өзінің шығаратын өнімдерін Өскемен қаласында орналасқан «Защитинский элеватор» ЖШС мен

«Май» АҚ-да қайта өндіріп, жүзеге асырады.

3 «Бобровка + » ЖШС-ның шығындарын басқару жүйесін жетілдіру

3.1 «Бобровка + » ЖШС-нда шығындарды есептеу әдістерін жетілдірудің негізгі бағыттары

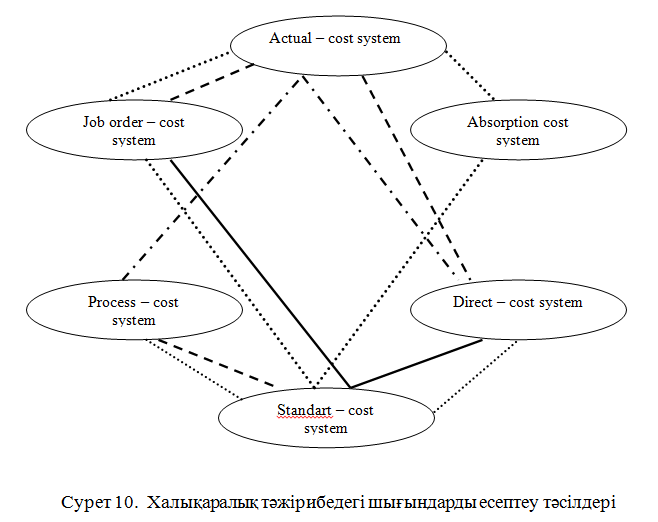

Батыс кәсіпорындарының экономикасында шығындарды жиынтық жабу альтернативті шығындарды жекелеп қосу тәсілі болып табылады, ол аудармалы әдебиеттерде бірқатар атауларды иеленеді және ол оны тануды бірталай қиындатады. Осылайша, американдық авторлар бойынша аталған тәсіл «direct-costing» - директ-костинг немесе тура шығындарды есептеу, англиялық – «margina-costing» маржиналдық шығындарды есептеу, немістік-«Grenzkostenrechnung» шекті шығындарды есептеу, австриялық-«Deckungsbeitragsrechnung» жабу сомасын есептеу, француздық-« la comptabilite marginale» маржиналды есеп және шведтік-жабу калькуляциясы және т.б. болып аталады. Келтірілген атау нұсқалары арасындағы ауыспалылық олардың негізінде келесілердің болуымен түсіндіріледі: бір жағынан, шығындар бөлігін есептеу, ал екінші жағынан, шығындарды есептеу мен өткізуден түскен пайда арасындағы айырмашылық. Экономист Стуков С.А. аталған жүйені суреттей келе, ауыспалы шығындар олардың рационалдылығын бақылау тұрғысынан әрқашан да өзіне үлкен назар аударуды талап ететінін, ал тұрақты шығындар тең уақыт аралығына тең соммада белгіленетінін және өндіріс шығындарын тек ауыспалы шығындармен шектеу нормалауға, жоспарлауға көмектесетіні жайлы және де жылдам қысқарған шығын баптарының санын есептеу мен бақылау: өзіндік құнның айтарлықтай кәрнекті болатынын, ал жеке шығындар-жақсы бақыланатын көрсететіні жайлы айтқан. Бақыланатын объектілер қаншалықты көп болса, бақылау соншалықты әлсіз болады. Көптеген мамандар бұл жүйенің осындай мүмкіндіктерін ескере отырып, оны нарықтық экономиканың басқару шешімдерін қабылдау, талдау және есептеу интеграциясының жоғары деңгейіне қол жеткізген өзіндік атрибуты ретінде көрсетеді.

Кәсіпорындар арасында осы арқылы да вэрибл-косттың жылдам таралуы түсіндіріледі. Вэрибл – кост жүйесінің негізгі ерекшелігі өндірістің барлық шығындарын тұрақты және ауыспалы, пайдалы және пайдасыз деп бөлуінде.

Шығындарды тұрақты және ауыспалы деп, ал тұрақты шығындарды – пайдалы және пайдасыз деп бөлудің құндылығы пайда туралы мәлімет алудың оперативтілігін арттыру мен есепті жеңілдетуінде. Шығынның ауыспалы бөлігінде өнімнің өзіндік құнын азайту тұрақты шығындарға бөлінетін назардың жоқ екенін білдірмейді. Тұрақты шығындар басқарудың жоғары деңгейін бақылайды, сол себепті ауыспалы шығындар бойынша өзіндік құнды калькуляциялау қағидаларын қолдану барысында оларды шектеу басшылар тарапынан оларды тиімдірек басқаруға ықпал етеді.

Пайдаланылған әдебиеттер тізімі

1 Абильдина А.Ш. Современные концепции управления затратами предприятия // Транзитная экономика. - 2010 - № 4-5. - С. 54-61.

2 Управленческий учет и проблемы классификации затрат. Керимов В. Э., Абумукас С. И., Иванова Е. В. // Менеджмент в России и за рубежем, №16 2002

3 Аксепенко А.Ф., Шеремет А.Д. Учет, калькулирование и анализ себестоимости. - М.: Изд-во МГУ, 2000. - 635с

4 Безруких П.С. Учет и калькулирование себестоимости продукции. - М.: Финансы, 2000. - 528с.

5 Инструкция по планированию6 учета и калькулированию себестоимости продукции - Свердловск. Управление по печати, 1997

6 Аубакирова Г. Оценка финансово-экономического состояния промышленного предприятия // Промышленность Казахстана. № 08-10. - 2009г.