Уникальность: выше 60%

Содержание

Введение 3

Основная часть 4

1 глава Денежные потоки 4

2 глава Планирование денежных потоков 8

3 глава Скользящее планирование 12

Заключение 16

Глоссарий 18

Список использованных источников 20

Приложения 21

Основная часть

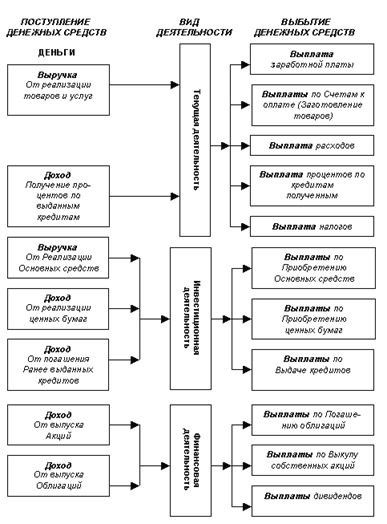

1 глава Денежные потоки

1.1 Сущность денежных потоков

Денежные потоки – является сложной экономической категорией, поэтому не удивительно, что данное понятие в российской и зарубежной литературе толкуется по – разному.

Так, американский учений Л.А. Бернстайн радикален в своих взглядах и считает что термин «денежные потоки» сам по себе не имеет точного толкования и лишен всякого смысла. Денежные потоки сравниваются с притоками и оттоками финансов, которые компания испытывает при денежных поступлениях и выплатах соответственно в зависимости от разных видов своей деятельности: производственной, рекламной, инвестиционной. Естественно понятия приток и отток имеют в данном контексте противоположное значение, так как приток финансовых средств свидетельствует об увеличении денежной устойчивости предприятия за в какой-либо отчетный период времени, отток денежных средств является следствием расходов, которая несет компании в связи со своей деятельностью.

Основная масса авторов, упоминая о денежных потоках в своих рассуждениях, зачастую подразумевают денежные средства, образовавшиеся в результате эффективной хозяйственной деятельности.

Несколько иной, но не менее интересной является теория еще одного американского ученого Дж. К. Ван Хорна, основной идеей которого, заключается в том, что все денежные перемещения средств предприятия образуют большой непрерывный процесс. Чистое использование денежных средств Ван Хорн считает активами, пассивы в свою очередь представляют собой источники финансовых средств фирмы. Изменения объема денежных средств колеблется во времени в зависимости от таких признаков как объема производства и продаж, инкассации дебиторской задолженности, расходов в связи с выплатой заработной платы и внешних инвестиций.

Немецкие ученые называют данную категорию "Cash-Flow" (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Для того чтоб выйти от возможного объема внутреннего финансирования к фактическому из Cash-Flow обычно вычитают запланированные выплаты дивидендов акционерам. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. На самом деле данные средства находятся в распоряжении компании и могут быть использованы для требуемых расходов. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. Благодаря Cash-Flow компания имеет возможность определить свою фактическую потребность в капитале и спрогнозировать, какая потребность в капитале будет в будущем.

2 глава Планирование денежных потоков

2.1Сущность планирования денежных потоков

В современном экономическом мире особую актуальность приобретает функция финансового контроллинга, в который входит планирование денежных потоков, анализ несовпадения фактических результатов от запланированных, формирование управленческих решений. На сегодняшний день условия для начала и развития бизнеса не являются благоприятными, так как кредиты ощутимо подорожали, обостренной является и ситуация с платежами, бюджетированные денежных не дает желаемого эффекта и является несколько устаревшим инструментом. Поэтому есть смысл использовать новые методы планирования и информационные системы, которые более точные и надежные результаты.

Эффективность финансового контроллинга, непосредственно зависит качества методов и приемов с помощью которых он выполняется. Решающее значение имеет качество и новизна информационных систем, на базе которых, производится планирование и создаются аналитические отчеты предприятий.

При не достаточном контроле на предприятии денежных потоков, происходят осложнения по предсказанию то кассовых разрывов. В результате в компании в неподходящий момент из-за неправильного планирования может не оказаться денег для оплаты кредитов или расчета с поставщиками. Чтоб избежать штрафов и судебных исков менеджеры таких компаний должны упрашивать, банки или другие предприятия дать отсрочку. Но поскольку нет налаженной системы управления денежными потоками (УДП) никто не даст гарантии, что такая неприятная ситуация снова не повторится.