СОДЕРЖАНИЕ

Введение 3

1 Теоретические основы организации учета и аудита расчетов по оплате труда 7

1.1 Экономическая сущность заработной платы: формы и системы оплаты 7

1.2 Правовые основы организации заработной платы и её учета 14

1.3 Организация учета заработной платы в соответствии с МСФО 25

2 Анализ финансового состояния, фонда заработной платы и системы учета расчетов с персоналом по оплате труда в АО «РИДДЕР ТЭЦ»

2.1 Оценка экономической деятельности АО «Риддер ТЭЦ» 33

2.2 Анализ финансового состояния предприятия АО «Риддер ТЭЦ» 38

2.3 Учет расчетов по оплате труда с персоналом на АО «Риддер ТЭЦ» 53

3 Совершенствование учета и аудита оплаты труда на АО «РИДДЕР ТЭЦ» 66

3.1 Система организации учета на предприятии 66

3.2 Организация внутреннего аудита как направление совершенствования учета 74

Заключение 97

Список использованной литературы 100

1.3 Организация учета заработной платы в соответствии с МСФО

В соответствии с законодательством из заработной платы рабочих и служащих производятся следующие отчисления и вычеты.

I. Отчисления в накопительный пенсионный фонд.

По Закону «О пенсионном обеспечении РК» (п. 1 ст. 34) плательщиками являются работники предприятия. Работодатель производит отчисления в размере 10% в накопительный пенсионный фонд от заработной платы работников, которые служат источником для выплаты пенсий. Удерживают и перечисляют денежные средства работодатели.

При расчете индивидуального подоходного налога пенсионные взносы вычитаются из их облагаемого дохода (до корректировки).

Перечень выплат, освобождаемых от начисления обязательных пенсионных взносов:

- компенсации за неиспользованный отпуск;

- выходное пособие при увольнении, при сокращении штатов, ликвидации или реорганизации предприятия;

- стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, обезжиривающих средств, молока и лечебно-профилактического питания;

- возмещение расходов по проезду, провозу имущества и найму помещения при переводе либо переезде на работу в другую местность;

- выплаты в возмещение ущерба, причиненного работникам увечьем либо иным повреждением здоровья, связанным с их работой (кроме выплаты в части утраченного заработка);

- материальная помощь, оказываемая работникам, в том числе при рождении ребенка, для проведения платной медицинской операции, на погребение (за счет хозсубъектов);

- оплата дней нетрудоспособности;

- оплата отпуска по беременности и родам;

- командировочные расходы за время служебных командировок, в том числе в пределах норм, установленных законодательством (включая суточные) сверх установленной нормы;

- суммы, выплачиваемые на период трудоустройства уволенным в связи с сокращением штатов, ликвидацией или реорганизацией предприятия;

- дивиденды, полученные по ценным бумагам;

- единовременные поощрительные выплаты (включая премии) в связи с праздничными датами, установленными действующим законодательством, юбилейными датами за долговременную и безупречную трудовую деятельность, производимые за счет фонда оплаты труда. Отчисления в накопительный пенсионный фонд из заработной платы работников отражаются бухгалтерской записью:

Д-т счетов 3350 «Краткосрочная задолженность по оплате труда»;

К-т счета 3320 «Обязательства по пенсионным отчислениям».

2.3 Учет расчетов по оплате труда с персоналом на АО «Риддер ТЭЦ»

Предприятия, независимо от форм собственности, вопросы оплаты труда решают самостоятельно на основе коллективных договоров.

При установлении размеров заработной платы работодатель должен помнить, что она не должна быть ниже уровня, установленного законом Республики Казахстан о республиканском бюджете на соответствующий финансовый год. На 2013 год:

1) минимальный размер заработной платы – 18660 тенге;

2) месячный расчетный показатель для исчисления пенсий, пособий и иных социальных выплат, а также для применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан в размере 1 731 тенге.

Согласно Единым правилам исчисления средней заработной платы, утвержденным постановлением Правительства РК от 29.12.2007г № 1394, исчисление средней заработной платы как при 5-дневной, так и при 6-дневной рабочей неделе производится за фактически отработанное время. Постановление правильно, а расчеты не соответствуют содержанию постановления

Пример

За период: апрель 2011 г.

Сотрудник: Мохнатый А.А.

Подразделение: АУП

Должность: зав.складом

Должностной оклад - 45000 тенге, в текущем месяце отработал 20 рабочих дней, вместо положенных 22. соответственно его начисленная зарплата составит

45000/22*20=40909

По итогам квартала за решающее воздействие на повышение эффективности, улучшение качества работы и конечных результатов Мохнатый А.А. представлен к премированию в размере 50% от должностного оклада 45000*50%=22500 тенге.

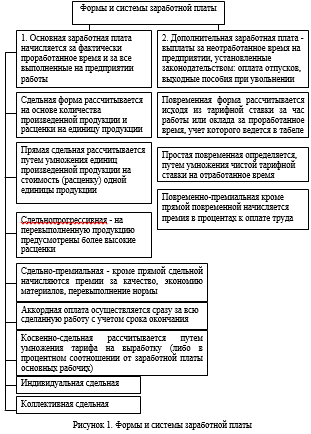

При сдельной оплате труда, заработную плату работнику начисляют в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, килограммах, кубических метрах и т.п.) [7, с. 89].

В зависимости от формы организации труда эти системы, в свою очередь, подразделяют на индивидуальные и коллективные.

Сдельную форму оплаты целесообразно применять на участках и видах работ, где возможны нормирование и учет индивидуального или коллективного трудового вклада и конечного его результата, а увеличение объема работ (объема выпускаемой продукции) требуемого качества зависит от опыта и умения (квалификации) работника.

3.1 Система организации учета на предприятии

В АО «РИДДЕР ТЭЦ» труд работников оплачивается в соответствии с Трудовым кодексом Республики Казахстан (с изменениями и дополнениями по состоянию на 06.01.2012 г.).

В АО «РИДДЕР ТЭЦ» заработная плата работников определяется в зависимости от количества и качества сложности выполняемой работы.

Трудовые отношения между работодателем и работником регулируются нормативными правовыми актами, индивидуальным трудовым (см. Приложение В), коллективным договором, заключенным в соответствии с законодательством о труде РК.

В АО «РИДДЕР ТЭЦ» применяются в основном три формы начисления заработной платы. При повременной форме оплаты труда работнику устанавливается должностной оклад (тарифная ставка), который выплачивается ему полностью, если он отработал все рабочие дни в месяце; в случае неполных рабочих дней - оплата производится за фактически отработанное время

В АО «РИДДЕР ТЭЦ» оклады сотрудников берут из штатного расписания (см. Приложение Г), число рабочих дней в месяц определяется исходя из режима работы - пятидневная или шестидневная неделя. Число фактически отработанных дней каждым сотрудником из графы табеля учета рабочего времени.

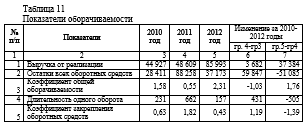

Рассчитаем фондоотдачу оборотных средств за 2011-2012 гг по флормуле 4

...................................

где ТП – стоимость произведенной продукции, тыс. тг./год;

ОА – среднегодовая стоимость оборотных активов, тыс. тг./год.

Фоа за 2011 г. = 73200/35406 = 2,06

Фоа за 2012 г. = 115200/45409 = 2,53

Фоа за 2012 г. = 195840/77333 = 2,50

Рассчитаем фондоотдачу нематериальных активов за 2011-2012 гг.:

(5)

где ТП – стоимость произведенной продукции, тыс. тг./год;

НА – среднегодовая стоимость нематериальных активов, тыс. тг./год.

Фна за 2010 г. = 73200/3120 = 23,46

Фна за 2011 г. = 115200/2640 = 43,63

Фна за 2012 г. = 195/4488 = 43,60