Содержание

Введение 3

1 Методологические основы учета текущих обязательств хозяйствующего субъекта 4

1.1 Экономическая сущность обязательств 4

1.2 Виды, классификация, и оценка обязательств 6

1.3 Задачи учета текущих обязательств 9

2 Учет текущих обязательств на примере ТОО «Аверс» 12

2.1 Общие сведения о фирме 12

2.2 Учет расчетов с поставщиками и подрядчиками 15

2.3 Учет краткосрочных кредитов банков 24

2.4 Учет обязательств по налогам 29

Заключение 35

Список использованной литературы 37

2 Учет текущих обязательств на примере ТОО «Аверс»

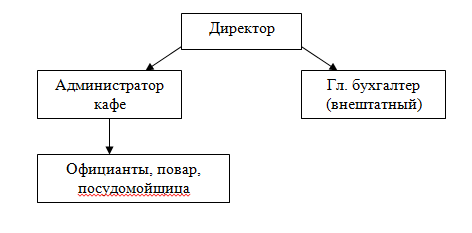

2.1 Общие сведения о фирме

ТОО «Аверс» - это добровольное объединение граждан на основе членства для совместного предпринимательства, основанного на их личном трудовом участии и объединение его членами имущественных взносов.

ТОО является юридическим лицом по закону Республики Казахстан с момента его регистрации – с 18 марта 2002 года № 2426-1902-ТОО.

Место нахождения товарищества: Республика Казахстан, Акмолинская область, г. Кокшетау, ул. Ауельбекова 183.

Срок деятельности товарищества не ограничен.

ТОО «Аверс» осуществляет следующие виды деятельности:

- производство, переработка, реализация и хранение продукции;

- выпуск продукции собственного производства, выпечки хлеба и хлебобулочных изделий;

- осуществление коммерческой и посреднической деятельности;

- организация общественного питания, торгово-закупочная деятельность;

- организация досуга граждан;

- другие виды деятельности, не запрещенные законодательными актами Республики Казахстан.

Отдельными видами деятельности, перечень которых определяется законодательными актами, ТОО «Аверс» может заниматься на основании лицензии.

ТОО «Аверс» имеет печать, самостоятельный баланс (см. приложения), счета в банках, бланки со своим наименованием.

ТОО «Аверс» для достижения цели своей деятельности имеет право от своего имени заключать сделки, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Товарищество в праве создавать не территории РК и за рубежом филиалы и представительства, вступать в объединения с другими юридическими лицами, а также быть участником иных юридических лиц.

Уставной капитал ТОО «Аверс» составляет 510 тыс. тенге. К моменту регистрации товарищества уставный капитал был внесен полностью участниками товарищества.

ТОО «Аверс» осуществляет бухгалтерский учет результатов своей деятельности, ведет статистическую и финансовую отчетность в соответствии с действующими в Республике Казахстан правилами, а также несет ответственность за несоблюдение достоверности и порядка ведения учета и отчетности.

В товариществе может быть избран ревизор для осуществления контроля за финансово-хозяйственной деятельностью. Для проведения ревизии может быть привлечен аудитор.

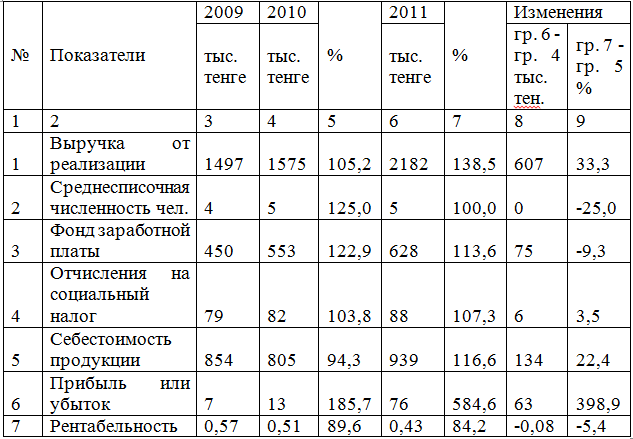

2.4 Учет обязательств по налогам

Учет налоговых обязательств производится согласно Налоговому Кодексу РК по состоянию на 01.01.2009 года.

Корпоративный подоходный налог (КПН).

Подоходный налог является одним из наиболее существенных видов налогов, уплачиваемых предприятием.

Учет расчетов с бюджетом по корпоративному подоходному налогу ведут на пассивном счете 3110 «Корпоративный подоходный налог, подлежащий уплате». Плательщиками являются:

- юридические лица-резиденты Республики Казахстан, применяющие общеустановленный порядок;

- юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Объекты обложения:

- налогооблагаемый доход;

- доход, облагаемый у источника выплаты;

- чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.