Содержание

Введение 3

1 Теоретические аспекты изучения учета финансовой отчетности 5

1.Характеристика и значение финансовой отчетности 5

1.2 Составление финансовой отчетности её элементы 8

1.3 Необходимость применения МСФО в Казахстане как составной части Национального законодательства в области бухгалтерского учета 11

1.4 Роль и значение финансовой отчетности в управлении организацией 16

2. Организация оформления финансовой отчетности на ТОО «Плюшка» 19

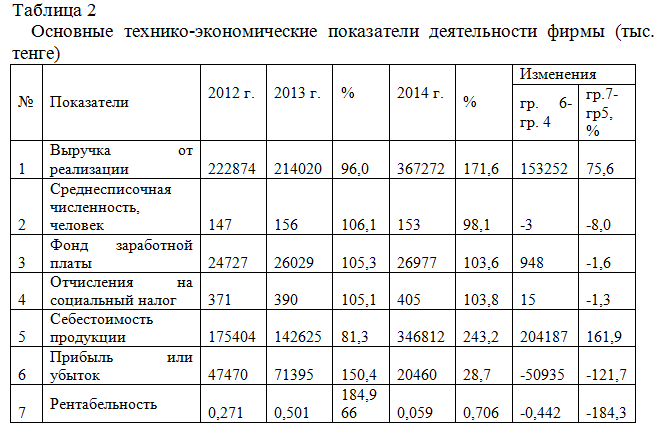

2.1 Экономическая характеристика ТОО «Плюшка» 19

2.2 Документальное оформление финансовой отчетности 22

2.3 Синтетический и аналитический учет 24

Заключение 27

Список используемой литературы 28

1 Теоретические аспекты изучения учета финансовой отчетности

1.3 Необходимость применения МСФО в Казахстане как составной части Национального законодательства в области бухгалтерского учета

Таким образом, внедрение МСФО обусловлено интеграцией Казахстана в мировую экономику и вступлением в ВТО, направлено на усиление казахстанских организаций на международных рынках [8].

В то же время форсирование изменений в бухгалтерском учете вне связи с изменениями в экономике и реальным функционированием рыночных институтов может привести к снижению качества финансовой информации, дискредитации МСФО, а также ослаблению финансовой дисциплины. Так, согласно действующему законодательству переход на МСФО затрагивает все организации, но при этом необходим более взвешенный подход. В силу комплексности и методологической сложности, МСФО практически не применимы для субъектов малого и среднего предпринимательства. Более того, как известно, последнее время идет активный процесс совершенствования самих стандартов, который еще не закончен - в МСФО регулярно вносятся существенные изменения, отслеживать которые мелкие компании просто не в состоянии. В этой связи финансовую отчетность в соответствии с МСФО целесообразно составлять только субъектам крупного предпринимательства и акционерным обществам.

В соответствии с задачами, поставленными главой государства, по поддержке малого и среднего бизнеса необходимо полностью освободить от обязательного ведения бухгалтерского учета индивидуальных предпринимателей и установить градацию остальных субъектов предпринимательства по категориям в целях применения ими различного порядка ведения бухгалтерского учета и составления финансовой отчетности.

Проблему сложности применения МСФО для малого бизнеса понимает и ФКМСБУ, который уже не первый год занимается разработкой специализированного стандарта для малого-среднего бизнеса. Разработать универсальный стандарт - это очень сложная работа, так как политика в отношении малого бизнеса и, соответственно, требования к ним существенно различаются в разных странах. Между тем по принятии данного стандарта ФКМСБУ можно будет максимально инкорпорировать его положения в национальную систему бухгалтерского учета и финансовой отчетности.

2. Организация оформления финансовой отчетности на ТОО «Плюшка»

2.3 Синтетический и аналитический учет

Учет основных средств товарищества ведется в соответствии с МСФО 16 «Учет основных средств». Первоначальная стоимость основных средств производится в соответствии с п. 3 МСФО 16. За отчетный год начисление амортизации производилось методом равномерного списания стоимости в предельных нормах амортизации, установленных в налоговом законодательстве и принятые Учетной политикой товарищества.

Учет нематериальных активов Товарищества ведется в соответствии с МСФО 38 «Учет нематериальных активов». В соответствии с п. З МСФО 38 первоначальной стоимостью является стоимость приобретения включающая все затраты, понесенные в связи с приобретением актива, непосредственно связанные с приведением НМА в состояние готовности к использованию по назначению.

Подраздел 1100 «Краткосрочные финансовые инвестиции» Типового плана счетов предназначен для обобщения информации о наличии и движении краткосрочных (на срок не более одного года) инвестиций компании в ценные бумаги других компаний и предоставленных компанией займов для другой организации. На ТОО «Плюшка» за рассматриваемый период инвестиционные вложения не производились.

Учет товарно-материальных ценностей ведется в соответствии с МСФО 2 «Учет товарно-материальных запасов». Оценка себестоимости товарно-материальных запасов производится методом средневзвешенной стоимости.

Учет запасов в Товариществе производится в соответствии с международным стандартом бухгалтерского учета 2 «Запасы». Для учета наличия и движения запасов в бухгалтерии применяются счета раздела 1 подраздела 1300 «Запасы» рабочего плана счетов:

- 1310 «Сырье и материалы», где учитываются сырье и материалы, предназначенные для дальнейшего использования в производственном процессе;

- 1320 «Готовая продукция», где учитывается готовая продукция;

- 1330 «Товары», где отражаются операции, связанные с движением товаров, закупленных и хранящихся для перепродажи;

- 1340 «Незавершенное производство», где учитываются затраты по незавершенному производству;

- 1350 «Прочие запасы», где учитываются прочие запасы, например такие как: покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части, материалы, переданные в переработку, строительные материалы и другие и др.;