Содержание

Введение 3

1. Теоретические аспекты изучения учета нематериальных активов 4

1.1 Сущность нематериальных активов 4

1.2 Классификация и оценка нематериальных активов 5

1.3 Методы начисления амортизации объектов нематериальных активов 11

2. Организация учета нематериальных активов на предприятии 14

2.1 Порядок принятия и выбытия на учет объектов нематериальных активов на ТОО «ГорКомТранс» 15

2.2 Инвентаризация нематериальных активов 16

2.3 Документальное оформление учета нематериальных активов 19

2.4 Синтетический и аналитический учет 24

Заключение 27

Список литературы 28

Введение

Целью курсовой работы является изучение организации бухгалтерского учета и аудита нематериальных активов на примере ТОО «ГорКомТранс».

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты изучения нематериальных активов;

- изучить бухгалтерский учет и аудит нематериальных активов в ТОО «ГорКомТранс».

Объектом исследования является ТОО «ГорКомТранс». Согласно уставу основным видом деятельности ТОО «ГорКомТранс» услуги сбора, удаления и уничтожения мусора и отходов, подрядчики по сбору, удалению, вывозу бытового мусора и отходов.

Предметом исследования - нематериальные активы и организация их учета на предприятии.

1. Теоретические аспекты изучения учета нематериальных активов

1.3 Методы начисления амортизации объектов нематериальных активов

В соответствии МСФО 38/2700 стоимость нематериальных активов погашается путем начисления амортизации. МСФО предусматривает, что для коммерческих организаций посредством амортизации погашается стоимость нематериальных активов любого вида.

Амортизация – это осуществляемый по определенным правилам учет постепенного переноса части затрат, связанных с приобретением изнашиваемого имущества, на издержки производства или обращения.

Порядок начисления амортизации по нематериальным активам и ее учета определяется в следующих документах:

- в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РК;

- в Инструкции по применению МСФО.

Норма амортизации – выраженная в процентах часть первоначальной стоимости нематериальных активов, подлежащая включению в состав текущий издержек производства или обращения (например, за месяц).

Сроком полезного использования признается период, в течение которого использование нематериального актива приносит экономические выгоды (доход) организации. Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объемного показателя, ожидаемого к получению в результате использования этого объекта.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету одним из двух возможных вариантов:

2. Организация учета нематериальных активов на предприятии

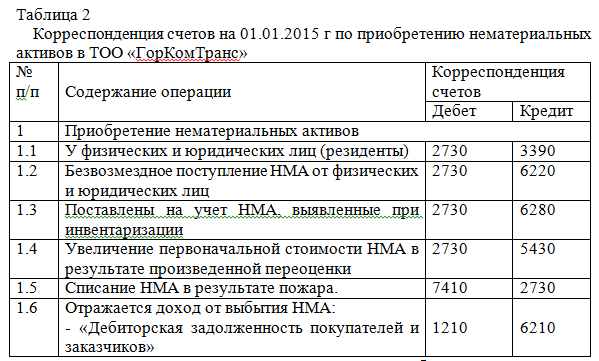

2.1 Порядок принятия и выбытия на учет объектов нематериальных активов на ТОО «ГорКомТранс»

ТОО «ГорКомТранс» вправе вкладывать средства в нематериальные активы, под которыми понимаются не денежные активы, не имеющие физической сущности, предназначенные для использования в течение длительного периода времени (более одного года) в производстве или реализации товаров (работ, услуг), в административных целях и сдаче в аренду другим субъектам, которые:

- можно определить;

- могут быть надежно оценены;

- могут принести экономические выгоды в будущем.

Нематериальные активы учитываются по модели учета по фактическим затратам, то есть по фактической себестоимости за вычетом накопленной амортизации и накопленного убытка от обесценения на счете 2730 «Прочие не материальные активы».

Амортизация нематериальных активов учитывается на счете 2740 «Амортизация прочих не материальных активов».

Поступление нематериальных активов.

Первоначальное признание нематериальных активов осуществляется по его себестоимости, оформляется Актом приемки-передачи нематериальных активов произвольной формы, в котором отражается их срок полезной службы и ликвидационную стоимость.

В себестоимость нематериального актива включается:

- цена его приобретения после вычета торговых скидок и дисконтов, включая импортные пошлины и невозмещаемые налоги на покупку;

- любые прямо относимые затраты на подготовку актива к использованию по назначению.