Содержание

Введение 3

1 Теоретические основы учета кредиторской задолженности 5

1.1 Понятие кредиторской задолженности 5

1.2 Особенности учета обязательств по налоговому и бухгалтерскому учету 9

1.3 Организация учета кредиторской задолженности 10

1.4 Учет прочей кредиторской задолженности 11

2 Учет и анализ кредиторской задолженности на ТОО «ТК КиТ» 13

2.1 Технико-экономические показатели деятельности предприятия 13

2.2 Учет кредиторской задолженности на ТОО «ТК КиТ» 14

2.3 Анализ кредиторской задолженности на ТОО «ТК КиТ» 18

3 Мероприятия, направленные на снижение кредиторской задолженности предприятия 21

3.1 Зарубежный опыт учета и анализа кредиторской задолженности 21

3.2 Мероприятия по совершенствованию бухгалтерского учета и аудита в ТОО «ТК КиТ» 24

Заключение 26

Список использованной литературы 28

Приложения 30

1 Теоретические основы учета кредиторской задолженности

1.3 Организация учета кредиторской задолженности

Возникновение обязательства отражается в учете: дебет счета подраздела 1300 «Запасы», кредит счета 3310 «Счета к оплате».

Доход, полученный авансом, - это авансовые платежи за поставки товаров или предоставление услуг в будущем. Полученный авансом доход является обязательством, поскольку фирма должна в будущем поставить на соответствующую сумму товар или выполнить услуги. По отправке товара или выполнению услуг сумма учитывается как доход. Примеры доходов, полученных авансом: авансовая арендная плата, полученные авансом вознаграждения по векселям, авансовые платежи покупателей товаров и услуг.

Фирма обязана рассчитывать предполагаемую сумму подоходного налога с юридических лиц на основе оценочной величины дохода за отчётный период. Накопленный подоходный налог учитывается по дебету счета 7710 «Расходы по корпоративному подоходному налогу» и по кредиту счета 3110 «Корпоративный подоходный налог к выплате». Корпоративный подоходный налог к выплате отражается в отчёте о доходах и расходах и в разделе краткосрочных обязательств бухгалтерского баланса. Когда подоходный налог действительно выплачен, счёт 3110 дебетуется, а счёт 1030 «Деньги на расчетном счёте» кредитуется на величину уплаченного налога.

2 Учет и анализ кредиторской задолженности на ТОО «ТК КиТ»

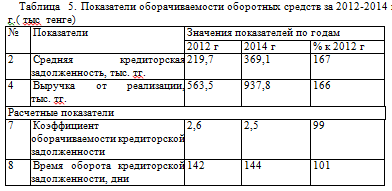

2.3 Анализ кредиторской задолженности на ТОО «ТК КиТ»

Поскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств.

Данные таблицы (Приложение Б) показывают увеличение кредиторской задолженности на 94,7 тыс.тенге или на 29%. Наибольший удельный вес в структуре кредиторской задолженности занимают счета к оплате. На 2012 год они составили 61% от общей суммы, а в 2014 году – 80%, что на 19% больше. Авансы полученные в 2012 году составили 35,8 тыс.тенге или 11% от общей суммы задолженности. На 2014 год ситуация изменилась, и авансы полученные резко снизились на 88%, и составили 4,3 тыс.тенге, что является положительным явлением для предприятия.

Расчеты с персоналом по оплате труда увеличились с 10,5 тыс.тенге до 12,4 тыс.тенге или на 18%. Расчеты с пенсионными накопительными фондами также снизились на 6,31%.

Значительный удельный вес в составе кредиторской задолженности также занимают прочие долги на 2012 год-9,6% от общей суммы и 7,2% на 2014 год.

Наибольший удельный вес в сумме кредиторской задолженности составляет счета к оплате. Далее приведен список кредиторов, которым ТОО «ТК КиТ» приходится дебитором.

В целом по кредиторской задолженности наблюдается рост кредиторской задолженности на 29%,. Это говорит о том, что предприятию необходимо принять меры по снижению кредиторской задолженности в будущем году.

Также на предприятии имеется долгосрочная кредиторская задолженность в размере 1013,9 тыс.тенге. это кредит банка.

3 Мероприятия, направленные на снижение кредиторской задолженности предприятия

3.1 Зарубежный опыт учета и анализа кредиторской задолженности

Согласно законодательству компании США должны обеспечить в регистрах присутствие всех данных, чтобы можно было:

- контролировать осуществляемые сделки (хозяйственные операции);

- составлять на их основе периодические внутренние отчёты для менеджеров и финансовые отчёты;

- получать необходимые данные для процесса принятия решений, связанных с издержками и бюджетированием.

Выбор формы учёта находится в компетенции главного бухгалтера (финансового директора). Его задача – найти довольно простой метод группировки первичных документов и свести до минимума корреспонденцию счетов. Счета в целом делятся на основные (постоянно присутствующие в учётных регистрах) и эпизодические (которые вводятся для каких-либо нетипичных операций). Изначально хозяйственные операции регистрируются в первичных регистрах. Это - книги ежедневных продаж, ежедневных покупок, полученных денежных средств, выплаченных денежных средств.

Периодически (раз в неделю или в месяц) информация из первичных регистров переносится в книгу, где каждому счету присваивается номер. Цель книги – объединение в одном регистре операций в разрезе конкретных счетов. Для отражения детальной информации по конкретным счетам по каждому покупателю или поставщику на практике применяют вспомогательные книги, напоминающие применяемые в отечественном учёте по аналитическим счетам. Итоговые документы за период из журналов и вспомогательных книг (как и из первичных регистров) переносят в книгу, которая служит основой для составления пробного баланса. Операции в ней будут отражаться на момент её совершения по стоимости, указанной в первичных документах.