Содержание

Введение 5

1 Теоретические основы управления малым бизнесом 14

1.1 Эволюция теории управления малого бизнеса 14

1.2 Понятие антикризисного управления 19

1.3 Особенности управления субъектов малого бизнеса 21

1.4 Методы управления в сфере малого бизнеса 30

2 Анализ и оценка управления малым предприятием ИП «Буцанов Д.И.» 37

2.1 Анализ основных тенденций развития малого бизнеса в Республике Казахстан 37

2.2 Анализ основных методов стимулирования персонала 56

3 Пути совершенствования малым бизнесом 63

Заключение 75

Список использованных источников 78

Приложения 80

1 Теоретические основы управления малым бизнесом

1.2 Понятие антикризисного управления

Кризис - это процесс, угрожающий существованию предприятия, он требует быстрых решений и характеризуется неопределенными причинами и последствиями, которые трудно предсказать.

Антикризисное управление (АКУ) состоит в том, чтобы свести потенциальный риск нарушения нормальной деятельности предприятия к минимуму.

Следовательно, АКУ должно предотвратить кризис, проведя изменения в организации деятельности предприятия, которые обеспечат единство действий главных стейкхолдеров (людей, заинтересованных в том, чтобы предприятие достигло своей цели), а также коллектива предприятия и его руководства, чтобы предотвратить кризис, а если он наступит, выхода из него с наименьшим уроном для предприятия.

Для системного подхода антикризисного управления требуется использование психологических, социально-политических и структурно-технологических подходов к процессу кризиса и к разработке плана антикризисных мероприятий. Второй аспект системности - это разработка механизмов, которые помогают объединить усилия главных стейкхолдеров, менеджеров и всего коллектива, чтобы достичь общих целей управления кризиса.

Успех или неудача АКУ зависят от организационного поведения на всех этапах кризиса.

Преимущества подхода:

- возможность целесообразного объяснения успеха и неудачи управления кризиса;

- позволяет провести анализ отдельных составляющих системы АКУ, оценив вклад каждого;

- помогает найти уязвимые места определенной программы, произвести коррекцию, не отвергая всю программу.

АКУ эффективно, если предприятие смогло избежать кризиса, а главные стейкхолдеры не сомневаются в том, что угроза кризиса не повлияет на доходы предприятия и не будет существенных отклонений от показателей, которые были запланированы [26].

Таблица представленная в приложении 1 дает возможность сравнения неэффективного, частично эффективного и эффективного АКУ на разных этапах кризиса и показывает их влияние на стейкхолдеров.

Устройство организации должно быть довольно гибким с целью своевременного реагирования на внешние сигналы изменений, которые приближаются.

Организационно-культурный фактор кризисного управления можно проанализировать на основе таких аспектов:

Командная или индивидуальная ответственность. Предприятия, где акцент делается на групповой ответственности, работают успешнее, чем те, которые ориентированы на индивидуальную ответственность.

2 Анализ и оценка управления малым предприятием ИП «Буцанов Д.И.»

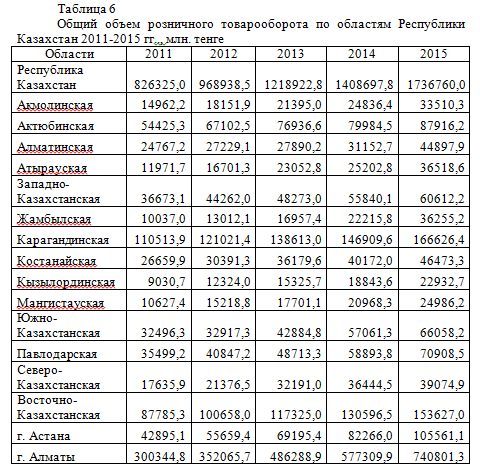

2.1 Анализ основных тенденций развития малого бизнеса в Республике Казахстан

Рассматривая виды перечисленные выше риски с одной стороны можно принимать как общие и частные. Действительно, каждый из предпринимателей малого бизнеса в сфере торговли оплачивает налоги пропорционально доходам, каждый из предпринимателей имеет доступ к финансовым ресурсам, каждый предприниматель оплачивает единые таможенные платежи, соответствующие виду груза и его объему и так далее.

Однако если рассматривать общие принципы применительно к частным условиям развития бизнеса, то можно сказать, что их в условиях разнородности регионального развития нельзя считать или признать, как общие. Вот в чем это выражается применительно к бизнесу в сфере продаж, например, запасных частей и аксессуаров.

Во-первых - в региональном аспекте не во всех регионах Казахстана функционируют предприятия легкой промышленности, выпускающие запасных частей и аксессуаров. Привозить товары отечественного производства нельзя, так как в местах производства уровень заработной платы, а, следовательно, и цены на товары выше, чем в других регионах Казахстана. Так средняя заработная плата за 2015 году в Алматы (в регионе производителя) выше чем в Восточно-Казахстанской области почти в разы, в Джамбульской области почти в 4 раза. Такая ситуация приводит к тому, что рынок и ассортимент товаров в сфере торговли детскими товарами насыщена одним и тем же ассортиментом. Что усиливает конкурентную среду в данной сфере бизнеса.

Во-вторых, для развития бизнеса и ассортимента необходимы финансовое ресурсы и об этом говорилась выше. Казалось бы, доступ к ресурсам регламентированные Законом о банковской деятельности не дискриминируют потенциальных заемщиков. На самом деле это не так. И это объясняется самим кредитным процессом, который предполагает, что заемщик может получить сумму займа и в филиале банка, однако размер кредита филиалом регламентируется и может быть в переделах резерва, определенного головным банком. Ограниченности ресурсов и такая схема ограничивает, активность филиалов и делает кредитную деятельность приоритетной для головных структур банка, которые - более 80 процентов- находятся в Алматы и частично Астане, да и стоимость залогового имущества имеет различную региональную стоимость.

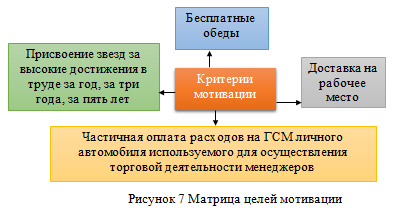

Чтобы система стимулирования работников торгового звена ИП обеспечивала взаимовыгодность координации их действий, используются различные методологические подходы:

1. Труд работников торгового звена оплачивается по сдельной системе, в процентах к товарообороту, так как трудоёмкость реализации стоимостной единицы очень колеблется в зависимости от структуры ассортимента реализуемых товаров.

2. Расценки оплаты труда торговых работников устанавливают за одну натуральную единицу реализованных товаров.

Такой подход направлен на мотивацию относится к работе творчески, тогда у персонала повысится интерес к радикальному улучшению действующего уровня обслуживания. Из практики следует, что не всегда есть прямая зависимость, т.е. рост товарооборота не всегда следствие факторов стимулирующих рост активности сотрудников ИП, но система стимулирующих факторов должна стать главным источником увеличения роста оплаты труда или достижение собственной цели работника.

Список использованных источников

14 Таунсерд Р. Секреты управления.- Москва.1991.с.75

15 Грачев М.В.Суперкадры. – Москва.Дело. 2003.с.36

16 Грачев М.В.Управление трудом. – Москва.Наука, 2000.с.41

17 Цендер Эрнст. Практика управления. - Москва. Титул.1999. с.218

18 Вестник МГУ.-Москва.Экономика, №12, 2004.с.13

19 Гуияр Фр.Ж. Преобразование организации: Пер. с англ. / Гуияр Фр.Ж., Келли Дж.; Гос. ун-т управления; Национальный фонд подготовки кадров. - М.: Дело, 2000. - 376с.