СОДЕРЖАНИЕ

ВВЕДЕНИЕ 9

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАКОПИТЕЛЬНОЙ ПЕНСИОННОЙ СИСТЕМЫ 14

1.1 Становление, развитие и этапы реформирования пенсионной системы в Республике Казахстан 14

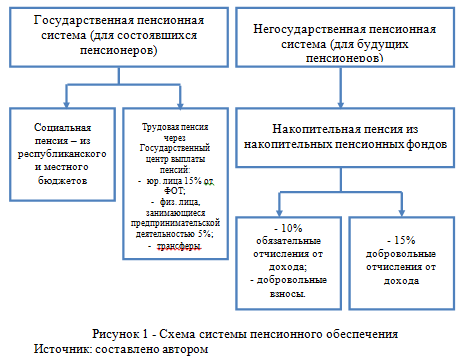

1.2 Структура пенсионной системы Республики Казахстан в современный период 20

1.3 Зарубежный опыт пенсионного обеспечения 28

2 АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ НАКОПИТЕЛЬНЫХ ПЕНСИОННЫХ ФОНДОВ РЕСПУБЛИКИ КАЗАХСТАН 40

2.1 Анализ финансовых показателей деятельности накопительных пенсионных фондов Республики Казахстан 40

2.2 Состояние инвестиционного портфеля и оценка эффективности накопительных пенсионных фондов Республики Казахстан 48

2.3 Управление пенсионными активами накопительных пенсионных фондов в Республике Казахстан 53

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ СОВЕРШЕНСТВОВАНИЯ НАКОПИТЕЛЬНОЙ ПЕНСИОННОЙ СИСТЕМЫ РК 70

3.1 Преимущества и недостатки сложившейся пенсионной системы 70

3.2 Пути развития потенциала накопительной пенсионной системы Республики Казахстан 75

ЗАКЛЮЧЕНИЕ 81

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 85

ПРИЛОЖЕНИЕ

НОРМАТИВНЫЕ ССЫЛКИ

2 АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ НАКОПИТЕЛЬНЫХ ПЕНСИОННЫХ ФОНДОВ РЕСПУБЛИКИ КАЗАХСТАН

2.3 Управление пенсионными активами накопительных пенсионных фондов в Республике Казахстан

Поскольку НПФ получает не фиксированное вознаграждение, а процент от пенсионных активов и инвестиционного дохода, он напрямую заинтересован в росте этих показателей.

Кроме того, АФН ежегодно рассчитывает минимальный показатель доходности пенсионных активов. И если у какого-то фонда номинальный доход (по консервативному и умеренному портфелям) оказался ниже минимального, он вправе потребовать от ООИУПА, чтобы она за счет собственных средств возместила разницу. Когда фонд сам управляет активами, он также обязан из собственных средств возместить вкладчикам недополученный доход.

Вкладчик также может потребовать от фонда начислить на его индивидуальный счет инвестиционный доход не ниже среднерыночного. Но для этого нужно как минимум интересоваться среднерыночными показателями, рассчитываемыми АФН, и итогами деятельности выбранного фонда.

НПФ в отличие от многих других финансовых институтов не может работать с рискованными финансовыми инструментами. Он также не может оперировать пенсионными накоплениями в своих целях.

Чтобы исключить возможность нецелевого использования средств фондами, законодательство запрещает НПФ:

- заниматься предпринимательской деятельностью;

- покупать или продавать имущество (исключение составляют имущество для собственных нужд и некоторые финансовые инструменты, перечень которых определяется АФН);

- оказывать услуги по страхованию;

- передавать в залог пенсионные активы;

- выпускать ценные бумаги (кроме акций).

В Законе «О пенсионном обеспечении в Республике Казахстан», в главе «Управление пенсионными активами накопительного пенсионного фонда» (глава 11, статьи 51-59-1), подробно описано, кто может, а кто не может быть акционером открытого НПФ, и какие требования предъявляются к акционерам, владеющим более 10% акций такого фонда.

Например, ни одно лицо не вправе прямо или косвенно владеть, распоряжаться и (или) управлять более чем 25% голосующих акций открытого НПФ. Данные ограничения не распространяются только на НПФ с участием государства.

Стать владельцем 10% и более акций пенсионного фонда (такие владельцы называются крупными участниками НПФ) можно, только получив на это письменное согласие АФН, которое удостоверяет соответствие крупного участника НПФ всем требованиям законодательства. Причем согласие регулятора требуется даже тогда, когда 10% акций фонда владеет не одно лицо, а несколько аффилиированных (прямо или косвенно связанных между собой) лиц. Много различных ограничений действует для нерезидентов, которые хотят стать акционерами казахстанских пенсионных фондов. Например, иностранный акционер НПФ обязательно должен быть юридическим лицом, имеющим высокий международный финансовый рейтинг. Любым иностранным компаниям, прямо или косвенно связанным с офшорными зонами, доступ на казахстанский пенсионный рынок закрыт.

На 1 января 2011 года наибольшую сумму пенсионных накоплений имели 3 фонда . Наглядно представлено на рисунке 9: АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана» - 712 207 905 тыс. тенге (31,54%); АО «Накопительный пенсионный фонд «ГНПФ» - 375 556 612 тыс. тенге (16,63 %); АО «Накопительный пенсионный фонд «ҰларҮміт» - 317 448 849 тыс. тенге (14,06%).