ВНИМАНИЕ! Документ в формате pdf

Реферат

Бакалаврская работа содержит 79 с., 21 таблица, 7 рисунков, 5 приложений, 50 источников.

СОДЕРЖАНИЕ

Введение…5

1 Теоретические аспекты взаимодействия России и Китая в банковской сфере..8

1.1 Основные проблемы банковского сектора России в условиях кризиса и санкций..8

1.2 Общие и отличительные особенности в банковской сфере России и Китая…11

1.3 Перспективные направления и необходимость сотрудничества России и Китая...18

2 Общая характеристика деятельности ПАО «Сбербанк России»..23

2.1 Организационно-правовая и экономическая характеристика ПАО «Сбербанк России»…23

2.2 Анализ финансового состояния ПАО «Сбербанк России»..26

2.3 Анализ доходов и расходов ПАО «Сбербанк России»..34

3 Характеристика взаимодействия России и Китая в банковской сфере на примере ПАО «Сбербанк России»..39

3.1 Экспортно-импортные отношения России и Китая..39

3.2 Трансграничные операции России с банками КНР..46

3.3 Инвестиционные проекты и сотрудничество в банковской сфере России и Китая на примере ПАО «Сбербанк России»..51

3.4 Прогнозирование объема инвестиций КНР в Российскую экономику в 2016 – 2018 годы на примере ПАО «Сбербанк России»..59

Заключение..69

Библиографический список..71

Приложение А Бухгалтерский баланс на 1 января 2014 года..75

Приложение Б Бухгалтерский баланс на 1 января 2015 года..76

Приложение В Бухгалтерский баланс на 1 января 2016 года..77

Приложение Г Отчеты о финансовых результатах за 2015 г. ПАО «Сбербанк России»..78

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВЗАИМОДЕЙСТВИЯ РОССИИ И КИТАЯ В БАНКОВСКОЙ СФЕРЕ

1.1 Основные проблемы банковского сектора

России в условиях кризиса и санкций Российская экономика демонстрирует признаки назревающего кризиса, основными факторами которого являются падение цен на нефть и экономические санкции, введенные США, Евросоюзом и рядом других стран в отношении России в связи с ситуацией на Украине.

Действующие сегодня санкции в основном касаются ограничения импорта ряда товаров, а также возможности средне- и долгосрочных заимствований предприятий нефтегазовой отрасли России и банков - лидеров рынка. Еще одним шагом давления было снижение рейтинга России и, соответственно, ее регионов и бизнеса ведущими агентствами до «спекулятивного» уровня с неблагоприятным прогнозом. Поэтому российская банковская система была практически отрезана от западных рынков капитала, а доступные источники заимствований стали дороже.

Рассмотрим, насколько серьезно предпринятые меры воздействия повлияли на проблемы, с которыми сегодня сталкивается банковская система.

Однако введенные санкции не затрагивают краткосрочные пассивы банков, поэтому те, кто использовал заимствования на международных рынках для покрытия кассовых разрывов, сохранили такую возможность и в будущем.

Во вторых, обесценение банковских активов вследствие девальвационных процессов. Рублевые кредитные вложения банков обесценились из-за снижения курса рубля и повышения темпов инфляции. Банки сегодня активно пересматривают ставки по кредитам для бизнеса в сторону повышения, что снижает риски обесценения активов, но также сокращает спрос на кредиты.

Несколько иная картина складывается на розничном рынке. Российское законодательство не предусматривает возможности изменения ставок по потребительским кредитам в одностороннем порядке, если это напрямую не предусмотрено в договоре с клиентом. Поэтому именно розничный рынок сегодня находится под давлением. Высокая закредитованность населения, послужившая причиной кризиса 2008 года в США и европейских странах, сегодня является серьезной проблемой для российских граждан. Поэтому не исключена цепочка дефолтов среди банков, специализирующихся на розничном кредитовании. Особенно это касается банков, выдававших кредиты в иностранной валюте, ведь резкое обесценение рубля поставило под сомнение возможность своевременного погашения обязательств.

Но не следует рассматривать российскую банковскую систему обособленно от других стран. Несмотря ограничения существующих связей с западными рынками капитала, банки России во многом определяют тенденции национальных банковских систем близлежащих стран, ранее входивших в состав СССР. Особенно это касается Украины, Белоруссии, Молдовы, Узбекистана, Казахстана, Киргизии. Национальные банковские системы этих стран длительное время подпитывались за счет российских банков, но более уязвимы к неблагоприятным изменениям, нежели Российская банковская система. Поэтому, стремясь ущемить Россию, Запад не учитывает, что предпринимаемые меры и ограничения будут ударом для бывших союзных республик в большей степени, чем для России».

1.2 Общие и отличительные особенности в банковской сфере России и Китая

«Рассмотрим размеры банковской системы России и Китая. В обеих странах сложилась модель финансового посредничества, основанная на банках (bank-based financial system). Коммерческие банки преобладают среди финансовых учреждений. В России на них приходится свыше 90 % всех активов финансовых учреждений, в Китае – 82 % активов и 80 % всех сотрудников. Если выделить в мировой практике две крупных модели финансового посредничества – англо-американскую и германо-японскую [Popov, 1999], то банковские системы России и Китая оказываются типологически ближе ко второй из них.

В материалах Народного банка Китая выделены несколько иные уровни кредитной системы, всего их пять: крупные национальные банки с китайским капиталом (активы свыше 2 трлн юаней), мелкие и средние национальные банки с китайским капиталом (активы менее 2 трлн юаней; действуют в разных провинциях страны), мелкие и средние местные банки с китайским капиталом (активы менее 2 трлн юаней; могут действовать только в пределах одной провинции), мелкие финансовые учреждения на селе (сельские коммерческие банки, сельские кооперативные банки и сельские кредитные кооперативы) и финансовые учреждения с иностранным капиталом. Но общая логика стратификации остаётся примерно той же.

Основной пункт различий между Россией и Китаем,– это функциональная роль банков в хозяйстве, их значимость для общества и критерии принятия банками инвестиционных решений. Удельный вес кредитов, полученных от национальных банков, среди всех источников инвестиций в основной капитал нефинансовых компаний составляет примерно 7-8 % в России и 13-15 % в Китае, при этом разрыв сокращается. Кредиты национальных банков составляют важную, хотя и не преобладающую часть внешних ресурсов, привлечённых нефинансовыми компаниями для инвестиций в основной капитал, – около 40 % в Китае и 14-16 % в России».

1.3 Перспективные направления и необходимость сотрудничества России и Китая

«Условия и механизмы сотрудничества России с Китаем следует рассматривать и определять исходя из геополитических целей страны, ее экономических интересов при безусловном обеспечении национальной безопасности. Важнейшее условие такого сотрудничества — обеспечение доступа российских компаний к инвестиционным ресурсам Китая, взаимное инвестирование, организация адекватного вхождения российских бизнесструктур на потенциально крупнейший в мире китайский рынок при привлечении китайских инвестиций в перспективные проекты на территории РФ.

Это потребует принятия на уровне Президента и Правительства РФ, Федерального Собрания РФ, крупнейших компаний ряда принципиальных решений, требующих комплексного обоснования конкретных проектов, прежде всего, на предмет их соответствия долгосрочным интересам государства и бизнеса Российской Федерации, обеспечения национальной безопасности страны.

2 ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правовая и экономическая характеристика ПАО «Сбербанк России»

«ПАО «Сбербанк России» – крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционнобанковских услуг.

У крупнейшей кредитной организации РФ три дочерних банка на территории СНГ – в Казахстане, на Украине и в Белоруссии – и еще три «дочки» в Европе: Sberbank Europe AG со штаб-квартирой в Австрии (создан на основе приобретенного «Сбербанком» в 2012 году Volksbank International AG, управляет сетью из девяти дочерних банков в восьми странах Центральной и Восточной Европы – Словакии, Чехии, Венгрии, Словении, Хорватии, Боснии и Герцеговине, Сербии и на Украине), DenizBank A. S. в Турции (99,85 % акций куплено также в 2012 году) и Sberbank (Switzerland) AG со штаб-квартирой в Цюрихе. Кроме того, работают представительства Сбербанка в Китае и Германии и филиал в Индии.

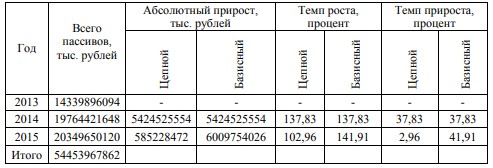

Таблица 5 – Общая динамика пассивов бухгалтерского баланса ПАО «Сбербанк России» за 2013-2015 годы

По полученным данным можно сделать вывод, что с каждым последующим годом обязательства банка возрастают, однако темпы прироста показывают, что в 2015 году обязательства возросли всего на 2,96 процентов по сравнению с 2014 годом. Основной прирост обязательств приходится на 2014 год и составляет 37,8 процентных пункта.

Суммарный объём обязательств банка ПАО «Сбербанк России» за 2013- 2015 годы составил 54 453 967 862 тыс. рублей.

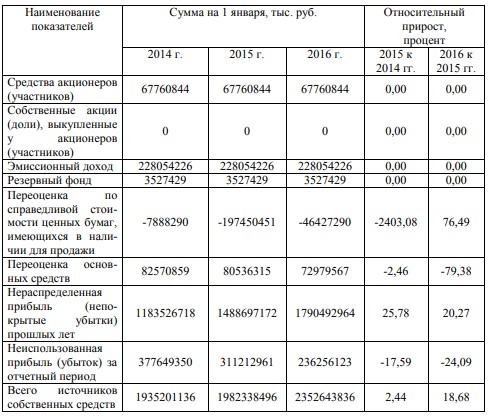

Таблица 7 – Горизонтальный анализ источников собственных средств бухгалтерского баланса ПАО «Сбербанк России» за 2013-2015 годы

Наибольший удельный вес в структуре собственных средств имеет нераспределенная прибыль. За 2013, 2014 и 2015 годы этот показатель составляет 61,16, 75,10 и 76,11 процентов соответственно.

3 ХАРАКТЕРИСТИКА ВЗАИМОДЕЙСТВИЯ РОССИИ И КИТАЯ В БАНКОВСКОЙ СФЕРЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

3.1 Экспортно-импортные отношения России и Китая

Из-за возникшей конфронтации с Евросоюзом и США в России снова заговорили о «повороте в Азию», то есть о смещении приоритетов в политике с Евросоюза, Кавказа и Ближнего Востока на Южную и Восточную Азию, в частности на Китай, Японию, Южную Корею и Вьетнам. В особенности интерес представляет, конечно, Китай, который имеет в настоящее время политические и экономические цели, во многом совпадающие с российскими планами по евразийской интеграции.

Товарооборот России с Китаем в 2014 году составил около 96 миллиардов долларов – это максимум товарооборота с другой страной, для сравнения товарооборот с Германией около 76 миллиардов долларов. Экспорт России в Китай в большинстве своем чуть ниже, чем импорт из него, но, тем не менее, общий товарооборот стабильно растет. Еще нагляднее это видно по торговому балансу – динамика идет к ухудшению торгового баланса и это будет и дальше, так как цены на сырье, экспортируемое Россией, падают. Доля России в импорте и экспорте Китая не превышает 2,5 %, что очень мало и особо для Китая не является приоритетом.

ЗАКЛЮЧЕНИЕ

В работе исследован банк ПАО «Сбербанк России» - крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг.

По результатам отчетности по РСБУ за 2015 год чистая прибыль банка за отчетный период составила 236,3 млрд руб. (без учета событий после отчетной даты), что на 24 % меньше чистой прибыли 2014 года (311,2 млрд руб. с учетом событий после отчетной даты). Чистый процентный доход банка за 2015 год составил 763,2 млрд. руб. В течение года банк постепенно восстанавливал его объем: по итогам I квартала отставание от прошлого года составляло 27,9 %, а по итогам года 11,1 %. Чистый комиссионный доход вырос на 4,4 % - до 290,6 млрд. руб. Операционные расходы снизились на 1,0 % за счет реализации банком программы оптимизации расходов. Административно-хозяйственные расходы сокращены за год на 4,7 %. Прибыль до уплаты налога на прибыль составила 283,9 млрд. руб. против 394,6 млрд. руб. в 2014 году. Чистая прибыль составила 236,3 млрд. руб. без учета событий после отчетной даты против 311,2 млрд. руб. с учетом событий после отчетной даты в 2014 году. Активы банка в декабре увеличились на 1,3 трлн рублей и составили 23,073 трлн. рублей. Значительная часть прироста обусловлена переоценкой валютной составляющей балансовых статей. В целом за год активы увеличились на 5,6 %.