ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение........................................................................................................ 4

1 Регулирование бухгалтерской отчетности .............................................. 6

1.1 Теоретические аспекты бухгалтерской отчетности .............................. 6

1.2 Бюджетное устройство Российской Федерации .................................. 12

2 Экономическая характеристика Комитета по делам молодежи, физической

культуры и спорта Администрации Тевризского муниципального района Омской области ........................................................................................... 26

2.1 Организационная структура................................................................. 26

2.2 Классификация и состав расходов ....................................................... 28

3 Годовой отчет об исполнении бюджета Комитета по делам молодежи, физической культуры и спорта Администрации Тевризского муниципального

района Омской области за 2015 год .......................................................... 39

3.1 Формы годовой отчетности об исполнении бюджета.......................... 40

3.2 Анализ исполнения бюджета Комитета по делам молодежи, физической

культуры и спорта Администрации Тевризского муниципального района Омской области за 2015 год …................................................................... 70

3.2.1 Анализ исполнения доходов .............................................................. 70

3.2.2 Анализ исполнения расходов............................................................ 72

Заключение ................................................................................................. 76

Список использованных источников (литературы)................................... 79

Приложения ................................................................................................ 84

1 Регулирование бухгалтерской отчетности

1.1 Теоретические аспекты бухгалтерской отчетности

В Российской Федерации (далее по тексу – РФ) официальный бухгалтерский учет служит инструментом финансового регулирования и проведения единой финансовой политики, обеспечивает реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики. Бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства. Конституционный суд РФ, свидетельствуют о необходимости обязательного участия государства в регулировании бухгалтерского учета.

Исходя из того, что методология учета по МСФО не может быть абстрактной, в первую очередь определяет, кому нужны данные конкретной отчетности и что из этих данных интересует тех или иных пользователей. Выделяют семь групп потребителей информации: инвесторы, служащие, кредиторы, поставщики, покупатели, правительство, общественность.

Соколовой Е.С. [18, с. 16] пишет, что регулярное и последовательное представление для заинтересованных в этом пользователей бухгалтерской (финансовой) информации о наличии в распоряжении экономического субъекта ресурсов и принятых им обязательствах в форме отчета о финансовом положении является одной из основополагающих целей бухгалтерского учета.

1.2 Бюджетное устройство Российской Федерации

В условиях рыночной экономики наиболее часто используемым экономическим институтом регулирования социально-экономических процессов выступают финансы. Основной субъект финансового регулирования - государство.

Возникновение бюджета связано с зарождением и формированием государства, использующего его в качестве основного инструмента обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения социально-экономической политики. В Бюджетном Кодексе РФ бюджет определен как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Эффективность использования бюджетных средств означает, что участники бюджетного процесса в рамках установленных им бюджетных полномочий при составлении и исполнении бюджетов должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

2 Экономическая характеристика Комитета по делам молодежи, физической культуры и спорта Администрации Тевризского муниципального района Омской области

2.1 Организационная структура

Комитет является структурным подразделением Администрации Тевризского муниципального района Омской области и создан для обеспечения формирования, координации и общего руководства процессом реализации молодежной политики, физической культуры и спорта на территории Тевризского района Омской области (далее по тексту – район), а также реализацию иных полномочий в указанных сферах в соответствии с федеральным и областным законодательством.

Комитет был образован 03.07.2008 г., о чем свидетельствует присвоение регистрационного номера 1025502055061, ИНН 5536003161. Фактический адрес:646560, Омская область, р.п. Тевриз, ул. Иртышная 25.

2.2 Классификация и состав расходов

Смета расходов Комитета формируется на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных обязательств на соответствующий год и утверждается соответствующим распорядителем или главным распорядителем бюджетных средств.

3 Годовой отчет об исполнении бюджета Комитета по делам молодежи, физической культуры и спорта Администрации Тевризского муниципального района Омской области за 2015 год

Рассмотрим годовую (бухгалтерскую) отчетность об исполнении бюджета за 2015 г. на примере ГРБС Комитета.

Бюджетным кодексом ст. 165 прописан единый порядок составления и представления отчетности об исполнении бюджетов бюджетной системы РФ.

Порядок составления и представления годовой отчетности об исполнении бюджета ГРБС, ПБС осуществляется по формам, утвержденных в соответствии с инструкцией №191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы утвержденной Приказом Минфина РФ от 28 декабря 2010 г.

3.1 Формы годовой отчетности об исполнении бюджета

3.1.1 Справка по заключению счетов бюджетного учета отчетного финансового года

Справка по заключению счетов бюджетного учета отчетного финансового года (далее по тексту – справка ф.0503110) (Приложение Б) формируется в составе годовой отчетности. Она отражает обороты по счетам бюджетного учета, подлежащим закрытию при завершении отчетного финансового года в установленном порядке.

Заключительные записи в справке ф.0503110 по закрытию счетов: 40110100, 40120200 производят в корреспонденции со счетом 140130000.

Отражаемые в справке ф.0503110 показатели доходов и расходов должны соответствовать по кодам КОСГУ аналогичным показателям, приведенным в отчете ф.0503121.

3.1.8 Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета

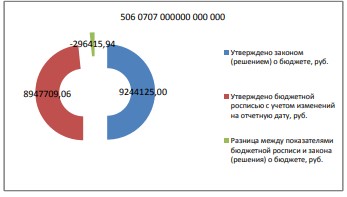

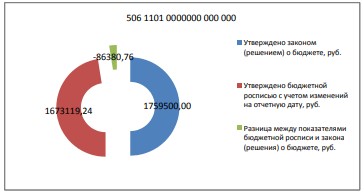

Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (далее по тексту – сведения ф.0503163) содержат обобщенные за отчетный период данные об изменениях бюджетной росписи ГРБС, объемы внесенных изменений и причины внесения изменений в бюджетные назначения по расходам бюджета и источникам финансирования дефицита бюджета за отчетный период. Показатели отчета приведены по коду глава бюджетной классификации раздела, подраздела расходов бюджета, остальная классификация заполнятся нулями рисунок 1,2

Рисунок 1 Молодежная политика и оздоровление детей

Рисунок 2 Физическая культура и спорт

Итого утверждено на год 11003625 руб., с учетом изменений 10620828,30 руб. разница минус 382796,70 руб. В 2015 году бюджетные ассигнования ГРБС были сокращены на 382796,70 руб. Уменьшение ассигнования произошло за счет не поступления планируемых доходов в район бюджета и субсидий из других бюджетов Бюджетной системы РФ, в связи с трудной экономической обстановкой в стране.

3.2.2 Анализ исполнения расходов

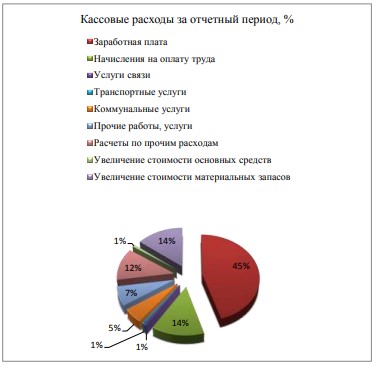

На рисунке 7 представлены исполненные расходы в процентном соотношении к общему кассовому расходу исполнения бюджета за 2015 год.

Рисунок 7 Структура расходов Комитета за 2015 год

Наибольшую долю расходов по исполнению статей расходов занимают расходы по заработной плате 45%, затем начисления по оплате труда и прочие работы, услуги по 14%, расчеты по прочим расходам составили 12%.

Заключение

Годовая бухгалтерская отчетность Комитета служит основным источником информации о его деятельности. Изучение отчетности раскрывает причины достигнутых успехов, а также недостатков в работе организации, помогает наметить пути совершенствования его деятельности.

Основной задачей бюджетной годовой бухгалтерской отчетности является оценка показателей финансовой отчетности позволяющей не только оценить текущее состояние дел организации, но и выяснить, насколько оно улучшилось или, наоборот, ухудшилось по сравнению с прошлым отчетным периодом.

Целью данной работы являлось рассмотрение и составление годовой бухгалтерской отчетности. Из проведенного отчета мы видим, что Комитет является юридическим лицом, самостоятельно состоит в налоговом учете в качестве налогоплательщика и уплачивает установленные налоги и сборы, обеспечивает исполнение своих обязательств в пределах, доведенных до него лимитов бюджетных обязательств (бюджетных ассигнований), вправе осуществлять приносящую доход деятельность.