ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение....................................................................................................... 3

1. Законодательные и теоретические основы бухгалтерского учета труда и его

оплаты........................................................................................................... 5

1.1 Оплата труда, ее виды и формы, порядок организации и начисления....... 5

1.2 Теоретические аспекты учета труда и его оплаты на предприятии ......... 16

1.3 Законодательное регулирование оплаты труда ......................................... 30

2. Бухгалтерский учет расчетов по оплате труда в ООО «КрасУпакСервис»

2.1 Технико-экономическая характерстика ООО «КрасУпакСервис»........... 36

2.2 Порядок начислений заработной платы и удержаний из заработной платы ООО «КрасУпакСервис».................................................................................... 42

2.3 Синтетический и аналитический учет расчетов с персоналом по оплате

труда...................................................................................................................... 51

3. Рекомендации по улучшению бухгалтерского учета и его оплаты в ООО

«КрасУпакСервис»............................................................................................. 58

3.1 Мероприятия, направленные на улучшение расчетов по оплате труда... 58

3.2 Автоматизация бухгалтерского учета расчетов с персоналом.................. 62

Заключение...................................................................................................... 67

Список использованных источников............................................................ 71

Приложения......................................................................................................... 75

1. Законодательные и теоретические основы бухгалтерского учета труда и его оплаты

1.1 Оплата труда, ее виды и формы, порядок организации и начисления

Учет расчетов с работниками по оплате труда занимает значимое место в системе бухгалтерского учета предприятия, поскольку труд представляет собой один из важнейших элементов производственных издержек и издержек обращения.

Трудовые доходы работников, независимо от специфики предприятия, определяют личный вклад работников в конечные результаты работы предприятия, регулируются системой налогообложения.

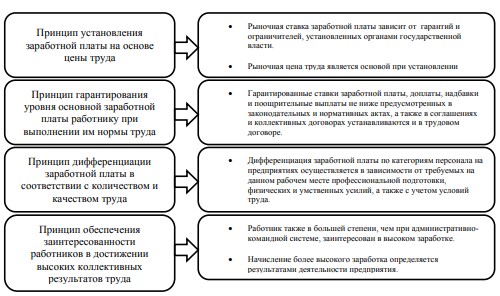

На основании этого выделяют основные принципы ведения учета расчетов с работниками по оплате труда, которые приведены на рисунке 1.1

Рисунок 1.1 - Принципы ведения учета расчетов с работниками по оплате труда

К основным задачам учета расчетов с работниками по оплате труда относятся…

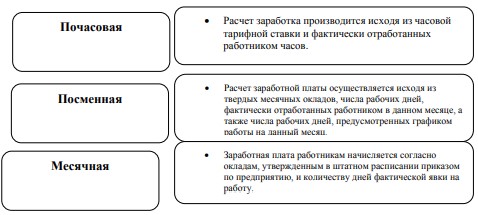

Классификация простой повременной формы оплаты труда по способу начисления заработка приведена на рисунке 6 [28, c.28].

Рисунок 1.6 - Классификация простой повременной формы оплаты труда по способу начисления заработка Повременно-премиальная форма оплаты труда находится в зависимости от качественных и количественных показателей осуществляемой работы, выбранной системы премирования и учета.

Большинство стран используют повременную оплату труда, для которой используются установленные нормы выработки.

В процессе взаимодействия всех факторов, определяющих оплату труда, реализуются основные функции заработной платы (рис.1.8). [18, с.562]

Рисунок 1.8- Функции заработной платы [19, 133]

Воспроизводственная функция заработной платы подразумевает возможность компенсации в достаточной степени затраченных работником физических, умственных и других усилий, которые необходимы для осуществления трудовой деятельности, а также подготовки к ней.

1.3 Законодательное регулирование оплаты труда

Основы законодательного регулирования оплаты труда заложены в Конституции РФ. Статья 37 Конституция РФ в соответствии с принципами и нормами международного права обеспечивает гражданам право на свободное применение своих способностей и имущества для частной предпринимательской и другой, не запрещаемой законом коммерческой деятельности, в том числе и трудовой.

Трудовые правоотношения также регулируются законодательными и подзаконными актами государственных органов и прочих субъектов регулирования.

Существующие пути решения не являются исчерпывающими, совершенствование трудового законодательства необходимо осуществлять в зависимости от динамики развития государства и общества. Такое положение дел положительно отразится как на экономике Российской Федерации, так и на уровне жизни каждого гражданина.

2.Бухгалтерский учет расчетов по оплате труда в ООО «КрасУпакСервис»

2.1 Технико-экономическая характеристика

ООО «КрасУпакСервис» Компания ООО «КрасУпакСервис» производит и реализует широкий ассортимент упаковочной и сопутствующей продукции. Приоритетным направлением является производство полиэтиленовых пакетов.

Местоположение предприятия: г. Красноярск, ул. Айвазовского, д. 6, стр.1.

ОГРН: 1142468005602

ИНН: 2464258758

КПП: 246201001

Предприятие является частной собственностью и самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и валютный счета.

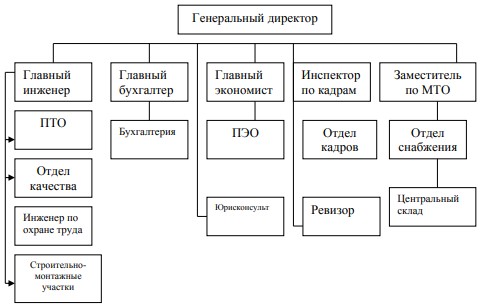

Организационная структура компании имеет линейно-функциональный тип, что является справедливым в силу специфики работы предприятия рисунок 2.1

Рисунок 2.1- Организационная структура ООО «КрасУпакСервис»

Руководство деятельностью ООО «КрасУпакСервис» осуществляется Генеральным директором Общества.

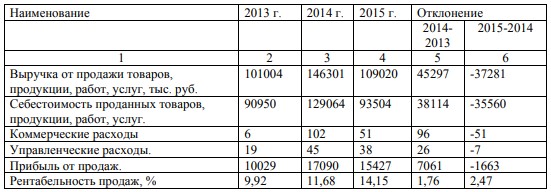

Таблица 2.2 - Анализ прибыли от продаж ООО «КрасУпакСервис»

Таким образом, показатель прибыли от продаж в 2014 по сравнению с 2013 увеличился на 7061 тыс. руб., однако в 2015 году по сравнению с 2014 годом показатель снизился на 1663 тыс. руб.

2.2 Порядок начислений заработной платы и удержаний из заработной платы ООО «КрасУпакСервис»

В ООО «КрасУпакСервис» учет личного состава работников является функцией отдела кадров. Первичными документами по учету движения персонала являются приказы: о приеме на работу, увольнении, переводе, предоставления отпусков и другие распоряжения.

Учет труда в ООО «КрасУпакСервис» и расходов по его оплате осуществляется с использованием первичных документов унифицированных форм.

2.3 Синтетический и аналитический учет расчетов с персоналом по оплате труда

Начисленные суммы оплаты труда сотрудникам ООО «КрасУпакСервис» в соответствии с рабочим планом счетов отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с соответствующими счетами учета затрат. Отражение в учете отпускных выплат в ООО «КрасУпакСервис» осуществляют в составе расходов по обычным видам деятельности.

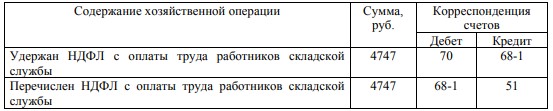

Таблица 2.7 - Бухгалтерские записи по учету удержаний из оплаты труда работников ООО «КрасУпакСервис»

Перечисление удержанных с доходов сотрудников ООО «КрасУпакСервис» сумм налога оформляется платежным поручением. Выплата заработной платы работникам предприятия отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса».

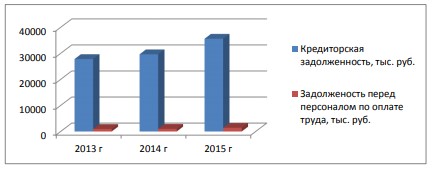

Рисунок 2.2 – Динамика кредиторской задолженности и задолженности перед персоналом по оплате труда в ООО «КрасУпакСервис» за 2013-2015 гг.

Как следует из данных таблицы, величина задолженности перед персоналом по оплате труда в ООО «КрасУпакСервис», возрастает – ее рост составил 424 тыс. руб. или 43%. Данная динамика обусловлена увеличением размера трудовых выплат сотрудникам предприятия.

3. Рекомендации по улучшению бухгалтерского учета и его оплаты в ООО «КрасУпакСервис»

3.1 Мероприятия, направленные на улучшение расчетов по оплате труда

В ООО «КрасУпакСервис» в целом отвечает предъявляемым требованиям, но наряду с этим имеются ряд недостатков в ведении первичного учета. Оформление и передача первичных документов по учету труда и его оплаты на предприятии в бухгалтерию осуществляется несистематически, что нарушает требования законодательства, создает предпосылки для злоупотреблений, хищений и просто совершения арифметических ошибок. Кроме того, в ряде документов не заполняются отдельные реквизиты.

В связи с этим главному бухгалтеру предприятия необходимо провести среди учетных работников разъяснительную работу о порядке оформления первичной учетной документации.

Заключение

По результатам исследования сделаем выводы.

В первой главе рассмотрены теоретические основы бухгалтерского учета заработной платы.

В рыночных условиях хозяйствования успешность деятельности компании во многом зависит от эффективности деятельности ее сотрудников, ведь хороший персонал – это главное богатство любой организации.

Меняющаяся хозяйственная среда ставит руководителей предприятий перед необходимостью по-иному строить свои отношения с персоналом и управлять им, просчитывая все будущие шаги.

Руководители организаций должны стимулировать трудовую деятельность персонала, поощрять работу, отвечающую интересам и потребностям компании. Несомненно, основной формой экономического стимулирования труда является заработная плата.