ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…………………………………………………………………….… 3

1. Теоретические и методологические основы анализа финансово-

хозяйственной деятельности предприятия ………………………………… 6

1.1 Понятие, предмет и задачи анализа финансово-хозяйственной

деятельности предприятия ………………………………………………….. 6

1.2 Метод и методика анализа финансово-хозяйственной деятельности

предприятия……………….…….…………………………………………….. 9

1.3 Роль анализа финансово-хозяйственной деятельности в управлении

производством и повышении его эффективности………………………….. 12

2. Анализ финансово-хозяйственной деятельности предприятия ООО

«Сервис-центр «Апогей»…………….……………………………………..... 17

2.1 Анализ основных экономических показателей деятельности

предприятия……………………………………………………………………

17

2.2 Анализ деловой активности предприятия…………...………………….. 28

2.3 Анализ финансовых результатов предприятия…………………………. 48

3. Мероприятия по повышению эффективности деятельности ООО

«Сервис-центр «Апогей»………………………………………….………….. 54

3.1 Повышение эффективности деятельности предприятия за счет

модернизации…………………………………………………………………. 54

3.2 Улучшение финансового состояния за счет расширения ассортимента

и рынков сбыта производимых товаров и услуг……………………………. 60

3.3 Оценка экономической эффективности от предлагаемых

мероприятий…………………………………………………………………... 65

Заключение……………………………………………………………………. 76

Список используемой литературы……………………………………........... 81

Приложения…………………………………………………………………… 86

1 Теоретические и методологические основы анализа финансово-хозяйственной деятельности предприятия

1.1 Понятие, предмет и задачи анализа финансово-хозяйственной деятельности предприятия

Изучение человеческой жизни и процессов без анализа невозможно. Сам термин "анализ" происходит от греческого слова "analyzis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого [40].

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический.

1.2 Метод и методика анализа финансово-хозяйственной деятельности предприятия

Бухгалтерский учет и аудит немыслимы без использования методов анализа финансово-хозяйственной деятельности. Поэтому в основных регулирующих документах по учету и аудиту имеются ссылки на правила использования методов и процедур анализа вообщем и финансового анализа в частности. Экономический анализ, как правило, использует точные экономические методы. Его объектом являются показатели хозяйственной деятельности, представляемые в виде функций, аргументами которых являются показателифакторы. Основными характеристиками анализа финансово-хозяйственной деятельности предприятий являются микроуровень, преобладание конкретных экономических методов.

1.3 Роль анализа хозяйственной деятельности в управлении производством и повышении его эффективности

Активно развивающаяся рыночная среда очень быстро меняет характеристики и методы функционирования бизнеса на мировой арене. Такие изменения коснулись практически всех видов деятельности, но особенно отразились на коммерческой, производственно-хозяйственной и социальной. В настоящее время непрерывно ведутся поиски новых способов повышения эффективности и стабильности хозяйствующего субъекта, проводятся мероприятия по предупреждению банкротства, оценка всех возможных финансовых рисков и результатов.

2 Анализ финансово-хозяйственной деятельности предприятия ООО «Сервисцентр «Апогей»

2.1 Анализ основных экономических показателей деятельности предприятия

Общество с ограниченной ответственностью «Сервис-центр «Апогей» учреждено в соответствии с Гражданским Кодексом Российской Федерации, ФЗ «Об обществах с ограниченной ответственностью» и другими правовыми актами, регулирующими создание и деятельность обществ с ограниченной ответственностью. Участниками общества являются: Корнаков Павел Владимировичи, Чернояров Андрей Сергеевич. ООО «Сервис-центр «Апогей» зарегистрировано Постановлением Главы Администрации г. Улан-Удэ от 16.05.1992 года № 165/67 зарегистрированный № 724 местонахождение г. Улан-Удэ, ул.Трактовая, д. 1. ООО «Сервис-центр «Апогей» зарегистрировано Регистрационной Палатой администрации города Улан-Удэ от № 3440от 18 января 2000 г.

Такая структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Распределение должностных обязанностей осуществлено таким образом, чтобы каждый служащий был максимально нацелен на выполнение производственных задач организации.

Анализ основных технико-экономических показателей включает в себя: сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

2.2 Анализ деловой активности предприятия

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции (работ, услуг). В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат.

Затраты на 1 рубль товарной продукции является важным обобщающим показателем себестоимости продукции. Анализ затрат на 1 рубль товарной продукции проведем на основе таблицы 2.9.

Таблица 2.9 – Динамика затрат на 1 рубль товарной продукции

Рассчитаем затраты на 1 руб. выручки используя формулу:

Затраты на 1 руб. = Полная себестоимость РП/Выручка от продаж (3)

Затраты на 1 руб. 2013 = 2706/2788 = 0,97;

Затраты на 1 руб. 2014 = 2388/2566= 0,93;

Затраты на 1 руб. 2015 = 1908/2053 = 0,93.

По результатам таблицы 14 можно сделать выводы, что в 2014 году снизились затраты на 1 руб. выручки на 4,2% по отношению к 2013 году. Затраты на 1 рубль продукции зависят от изменения общей суммы затрат на производство и реализацию услуг и от изменения стоимости произведенных услуг.

Важное место в имуществе предприятия занимает оборотный капитал - часть капитала, вложенная в текущие активы (готовая продукция, сырье, материалы, вложения в ценные бумаги, денежные средства, дебиторская задолженность). В таблице 2.12 представлен анализ оборотных активов и материальных ресурсов предприятия.

Таблица 2.12 – Структура оборотных средств предприятия

Рациональной является такая структура оборотных средств, когда наибольшая их часть вложена в товарно-материальные ценности, а наименьшая в денежные средства и дебиторскую задолженность.

3 Мероприятия по повышению эффективности деятельности ООО «Сервис-центр «Апогей»

3.1 Повышение эффективности деятельности предприятия за счет модернизации оборудования

Модернизация машиностроения и в целом всей промышленности стала более актуальной в основном это связано с введенными экономическими санкциями для России после присоединении Крыма в марте 2014 г. Отечественная промышленность стала под угрозой остаться без передовых технологий западных стран. Российским правительством было принято решение отказаться от импортной техники, введен режим импортозамещения, определен перечень машиностроительных товаров для государственных нужд, закупать которые позволят только у отечественных, белорусских и казахстанских производителей.

Технические характеристики оборудования представлены в табл. 3.1.

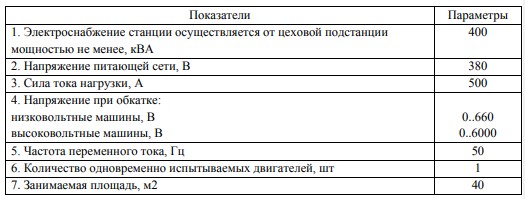

Таблица 3.1 – Технические характеристики станции испытательной электромашин переменного тока мощностью от 100 до 1000 кВт.

Станция испытательная электромашин переменного тока мощностью от 100 до 1000 кВт предназначена для испытания асинхронных и синхронных машин мощностью от 100 до 400 кВт, напряжением до 0.66 кВ и от 150 до 1000 кВт напряжением до 6 кВ.

Благодаря реализации проекта по приобретению описанного оборудования, предприятие ООО «Сервис-центр «Апогей» сможет выйти на совершенно новый уровень деловой активности.

3.2 Улучшение финансового состояния за счет расширения ассортимента и рынков сбыта производимых товаров и услуг

Управление ассортиментом - это не только статистика и формулы, но и психология. Знание психологии выбора позволяет избежать ситуаций, когда покупатель не хочет или не может сделать выбор. Эффективность продаж во многом зависит от того, насколько потенциальный покупатель реализует свое право на выбор. Широкий ассортимент является для него своего рода гарантией того, что он сможет подобрать подходящий вариант и сделать покупку. В свою очередь, мечта любого управленца - это ликвидный ассортимент. Но продажа только ходовых товаров сильно сокращает предложение, а вместе с ним и потребительский интерес.

Заключение

В соответствии с поставленной целью были решены задачи дипломной работы и на их основании были сделаны следующие выводы.

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Анализ эффективности деятельности предприятия ООО «Сервис-центр «Апогей» позволяет сделать следующее заключение: в 2015 г. предприятием получена выручка в объеме 2053 тыс. руб., что ниже показателя предыдущего года на 513 тыс. руб. или на 20%, по отношению 2013 году в 2014 году товарооборот сократился на 8%. Ухудшение результата производственносбытовой деятельности предприятия в рассматриваемом периоде было обусловлено резким снижением спроса на услуги предприятия со стороны основных потребителей, финансовое положение которых в 2015 г. сильно ухудшилось в связи с влиянием последствий кризисных явлений в экономике страны.