ВНИМАНИЕ! Документ в формате pdf

Введение

Как показывает практика, одним из основных и ответственных направлений бухгалтерского учета является направление, связанное с расчетами и оплатой труда работников. Своевременность и правильность выполнения расчетов по оплате труда во многом зависит от точного учета кадрового состава, учета рабочего времени, уровня заработной платы, а также неукоснительного соблюдения действующего законодательства в сфере трудовых правоотношений и бухгалтерского учета.

Структура выпускной квалификационной работы состоит из следующего: во-первых, введение, в котором обусловлена актуальность темы, выбрана цель работы, поставлены задачи для достижения выбранной цели, а также описаны основные источники информации по выбранной теме; во-вторых, глава первая, в которой рассмотрены теоретические аспекты в сфере бухгалтерского учета по оплате труда; в-третьих, глава вторая, в которой изучены финансово – экономические показатели ООО «Моспромстройматериалы – Вятка», синтетический и аналитический учет по оплате труда и другие вопросы; в-четвертых, глава третья, в которой разработанные предложения по совершенствованию системы оплаты труда на предприятии, а также заключение, список источников литературы и приложения.

СОДЕРЖАНИЕ

Введение…………………………………………………….………….….….3

1 Теоретические положения в бухгалтерском учете оплаты труда…..6

1.1 Понятие «оплата труда», ее формы и основные функции ……....…6

1.2 Основные положения бухгалтерского учета оплаты труда, оформление документов и бухгалтерские проводки ……………..…………….…….10

1.3 Формы и системы оплаты труда ………………………….…………21

2 Учет труда и его оплаты на предприятии ООО «Моспромстройматериалы-Вятка»……………………………...………………………………………..23

2.1 Краткая характеристика предприятия ООО «Моспромстройматериалы – Вятка »………………………………..………………………………....….23

2.2 Оформление документации по учету расчетов по оплате труда и движения персонала в ООО «МПСМ-Вятка»…………………..……….29

2.3 Синтетические и аналитические счета в бухгалтерском учете расчетов по оплате труда в ООО «МПСМ-Вятка»…… …………… .………………35

3 Пути совершенствования бухгалтерского учета по оплате труда…..41

3.1 Рекомендации по совершенствованию первичного учета по оплате труда ………………………………………………….……………………….…….41

3.2 Рекомендации по совершенствованию бухгалтерского учета по оплате труда ………………………………………………….…………………….45

Заключение……………………………………………………………….….48

Список использованных источников ……………………………….....…..51

Приложение А……………………….……………………………..………..55

1 Теоретические положения в бухгалтерском учете оплаты труда

1.1 Понятие «оплата труда», ее формы и основные функции

В основную заработную плату в соответствии с действующим трудовым законодательством включаются: во-первых, вознаграждение за отработанное время, а также за качество и количество выполненной работы; во-вторых, доплаты, которые связаны с выполнением работы сверхурочно, за работу в ночное время, праздничные дни, а также выплаты в связи с отклонением от нормальных условий труда; в-третьих, простой по вине работодателя или по обстоятельствам, не зависящим от воли сторон, оплачивается работодателем и это также входит в основную заработную плату; в – четвертых, основная заработная плата включает в себя надбавки премиального характера и сами премии.

Теперь рассмотрим социальную функцию оплаты труда. Материальное обеспечение работника должно отвечать его потребностям. Каждому человеку необходимо себя содержать, а именно обеспечивать себя пищей и одеждой, оплачивать коммунальные услуги и т.д. При этом социальная функция реализуется на двух уровнях [38; с. 314].

1.2 Основные положения бухгалтерского учета оплаты труда, оформление документов и бухгалтерские проводки

Очень важное значение для целей бухгалтерского учета имеет учетная политика и план счетов предприятия. В соответствии с нормами действующего законодательства, все предприятия при формировании правил и особенностей учетной политики должны утверждать свои внутренние правила документооборота, составлять график документооборота. Каждая организация разрабатывает технологию обработки учетной документации. Все особенности обработки информации регламентируются действующими приказами Министерства финансов Российской Федерации [11] в связи с этим, для 11 упрощения работы с оформлением документов, законодатель утверждает определенные формы документации. При этом важно отметить, что унифицированные формы со временем могут меняться. И сотрудники должны уделять этому особое внимание.

Особенность утвержденных законом форм документации по учету кадров заключается в том, что они могут быть применены любой организаций и предприятием, даже бюджетным учреждением. При этом унифицированные формы учета рабочего времени персонала в бюджетной организации использованы быть не могут. Вопросы бухгалтерского учета в бюджетном учреждении имеют свои особенности.

1.3 Формы и системы оплаты труда

Выделение определенных форм оплаты труда необходимо для того, чтобы была установлена определенная зависимость между количеством и качеством труда. Труд человека и оплата этого труда должны соответствовать друг другу. Именно для этого на каждом предприятии применяются соответствующие показатели деятельности, которые показывают настоящий результат работы всех сотрудников предприятия. Форма оплаты труда показывает оценку труда каждого работника путем начисления и выдачи ему заработной платы. Но результат бывает не только индивидуальный, но и коллективный. В связи с этим каждый сотрудник должен задуматься о конечном результате деятельности предприятия в целом.

2 Учет труда и его оплаты на предприятии ООО «Моспромстройматериалы-Вятка»

2.1 Краткая характеристика предприятия ООО «Моспромстройматериалы – Вятка »

ООО «Моспромстройматериалы-Вятка» (ООО «МПСМ-Вятка») – современное предприятие по выпуску продукции деревообработки: клееных изделий из древесины. Компания была основана в 2004 году в г. Котельнич Кировской области (850 км. от г. Москвы, 1300 км. от г. Санкт-Петербурга). Клееные изделия из древесины хвойных пород, произрастающих в северной зоне европейской части России, имеют высокие физико-механические свойства, улучшающие качество готовой продукции.

Для того, чтобы отследить динамику изменения численности по годам, рассмотрим данные, представленные в таблице 3.

Таблица 3- Динамика численности работников ООО «МПСМ-Вятка»

Данные, представленные выше, говорят о том, что на предприятии среднесписочная численность работников возросла на 9 чел.

2.2 Оформление документации по учету расчетов по оплате труда и движения персонала в ООО «МПСМ-Вятка»

Расчетная ведомость отражает такую информацию как сумма заработной платы; налог, который удерживается из дохода работника, ну и конечно же сумма, которая подлежит выплате. Далее работник бухгалтерии в соответствии с расчетной ведомостью формирует платежную ведомость (в данном случае применяется форма № Т-53). Платежная ведомость содержит в себе такую информацию как фамилия, имя, отчество работника; табельный номер работника; сумма, подлежащая выдаче, а также расписка о получении заработной платы.

2.3 Синтетические и аналитические счета в бухгалтерском учете расчетов по оплате труда в ООО «МПСМ-Вятка»

Что касается аналитического учета оплаты труда, то необходимо отметить, что в ООО «МПСМ-Вятка» для каждого работника имеется лицевой счет. Его оформление производится в соответствии с унифицированными формами документации № Т-54, а также № Т-54а. Открытие лицевого счета на конкретного работника и сотрудника ООО «МПСМ-Вятка» происходит сразу же, когда работник принимается на работу. При этом есть одна особенность. Когда оканчивается календарный год, лицевой счет работника меняется. С нового календарного года открывается новый лицевой счет, а старый лицевой счет подлежит закрытию.

Таблица 7 - Начисление заработной платы по направлениям затрат

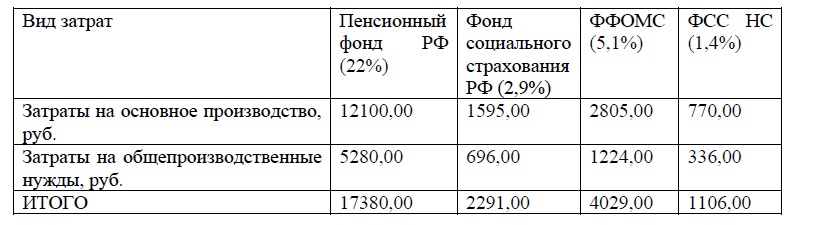

Таблица 8 – Начисление страховых взносов ООО «МПСМ – Вятка»

Как было отмечено выше, у работников производятся некоторые виды удержаний.

3 Рекомендации по совершенствованию бухгалтерского учета по оплате труда

3.1 Рекомендации по совершенствованию первичного учета оплаты труда

В ходе изучения фактических данных (первичная учетная документация, учетные регистры, учетная политика и др.) ООО «МПСМ-Вятка», в частности данных об учете расчетов с персоналом по оплате труда, на предприятии был обнаружен ряд ошибок.

3.2 Рекомендации по совершенствованию бухгалтерского учета оплаты труда

По итогам исследования учета и анализа расчетов с персоналом по оплате труда в организации ООО «МПСМ-Вятка», предлагаю следующие варианты совершенствования бухгалтерского учета.

Во-первых, ввести в качестве учетного регистра график отпусков.

Заключение

По результатам проведенного исследования, можно сделать вывод о том, что поставленная в начале цель выпускной квалификационной работы достигнута – бухгалтерский учет оплаты труда в ООО «МПСМ-Вятка» изучен и проанализирован.

Цель данного исследования была достигнута благодаря решению поставленных ранее задач, а именно...