ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................. 4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ……7

1.1. Содержание понятия «товарно-материальные ценности» и их классификация............................................................................................... 7

1.2. Сравнительная характеристика учета товарно-материальных ценностей в соответствии с отечественными и международными стандартами ...................................................................................................................... 12

1.3. Синтетический и аналитический учет товарно-материальных ценностей ...................................................................................................................... 18

2. БУХГАЛТЕРСКИЙ УЧЕТ ТОВАРНО – МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА АО «НОВОКУЙБЫШЕВСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД» ...................................................................................................... 29

2.1. Организационно-правовая и экономическая характеристика предприятия .......................................................................................................................29

2.2. Организация бухгалтерского учета и учетная политика АО «Новокуйбышевский нефтеперерабатывающий завод» в части учета ТМЦ ....................................................................................................................... 43

2.3. Организация бухгалтерского учета товарно-материальных ценностей ....................................................................................................................... 48

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

НА АО «НОВОКУЙБЫШЕВСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД».........................................................................................................59

ЗАКЛЮЧЕНИЕ............................................................................................ 66

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................... 70

ПРИЛОЖЕНИЯ............................................................................................ 77

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

1.1. Содержание понятия «товарно-материальные ценности» и их классификация

Деятельность любого промышленного предприятия неразрывно связана с движением каких-либо материально-производственных запасов. Это могут быть материалы, товары, готовая продукция, незавершенная продукция, полуфабрикаты собственного производства, товары отгруженные и пр. С точки зрения бухгалтерского финансового учета очень важно правильно классифицировать объект, определив его назначение и способ происхождения.

Опираясь на данные критерии, к материалам относят предметы труда, используемые в производственно-хозяйственной деятельности в течение периода, не превышающего 12 месяцев.

Особое внимание должно быть уделено временным характеристикам: необходимое время на выполнение заказа, время задержки поставки, интервал времени между заказами.

Работая с запасом любое предприятие вынуждено содержать и обслуживать складские площади. Здесь важна такая характеристика как максимально желательный уровень запаса товара, гарантийный (страховой) запас товара, текущий запас товара и ожидаемое потребление товара за время выполнения заказа. Эти характеристики будут влиять на размер складских площадей.

Учет данных параметров движения запаса позволяет организации рационально и своевременно делать заказ на пополнение запаса, а также определить необходимый размер заказа.

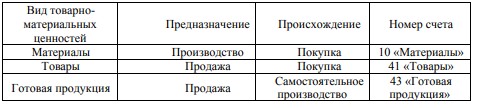

Таблица 1 Классификация товарно-материальных ценностей

1.2. Сравнительная характеристика учета товарно-материальных ценностей в соответствии с отечественными и международными стандартами

Необходимо отметить тот факт, что в процессе организации нормативно-правового регулирования вопросов учета товарно-материальных ценностей в нормативно-правовых актов применяется понятия «запасы». С этим позиций и проведем сравнительный анализ международных и отечественных стандартов учета.

2. БУХГАЛТЕРСКИЙ УЧЕТ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА АО «НОВОКУЙБЫШЕВСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД»

2.1. Организационно-правовая и экономическая характеристика предприятия

АО «Новокуйбышевский нефтеперерабатывающий завод» - правоприемник ЗАО «Новокуйбышевск – Терминал», входит в состав Самарской группы заводов по нефтепереработке, которые приобретены НК «Роснефть», общество зарегистрировано 06.05.1994 года.

Полное наименование общества: Акционерное общество «Новокуйбышевский нефтеперерабатывающий завод».

Сокращенное наименование:- АО «Новокуйбышевский нефтеперерабатывающий завод».

Юридический адрес общества: 446207, Самарская область, г. Новокуйбышевск, ул. Осипенко, 12, стр. 1.

Целью деятельности Общества является извлечение прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

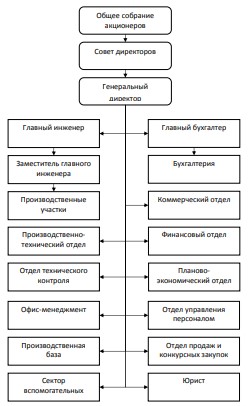

Рисунок 1. Организационная структура управления АО «Новокуйбышевский нефтеперерабатывающий завод»

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА АО «НОВОКУЙБЫШЕВСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД»

В экономическую жизнь страны управленческий учет вошел вместе с возникновением и ростом предприятий, ориентированных на рынок.

Задачу предоставления информации ориентированной на потребности высшего руководства и владельцев предприятия для целей управления решает управленческий учет - система сбора, обобщения и анализа данных о производственной и финансовой деятельности предприятия.

Информация, предоставляемая в управленческой отчетности необходима, в первую очередь, для принятия тактических управленческих решений, и оперативного управления, то есть внутренним пользователями информации управленческого учета.

Методика рассматривается как комплексная система, в которой предложенный вариант расчета используется для уточнения ранее полученных результатов расчетов. В основу упрощенного механизма расчета норм и нормативов производственных запасов ТМЦ положен нормативный метод. Для расчета текущего и неснижаемого запасов устанавливают величину расчетной партии поставки и размер максимального отклонения.

Для более точного расчета средней партии поставки и рационального учета товарно-материальных ценностей рекомендовано ввести дополнительную графу «количество поставок» в карточку складского учета, которая станет основой для внедрения АСУ производственными запасами.

ЗАКЛЮЧЕНИЕ

Особое значение в современных условиях хозяйствования имеет организация учета товарно-материальных ценностей. От организации бухгалтерского учета данного участка зависит эффективность использования материальных ресурсов и возможности улучшения процесса ресурсосбережения на предприятии.

На каждом современном предприятии неотъемлемой частью работы с запасами товарно-материальных ценностей является учет их движения. Правильное его ведение оптимизирует работу всего предприятия в целом.

Основной вид деятельности компании – это производство нефтепродуктов. Руководство текущей деятельностью предприятия осуществляется генеральным директором, который избирается общим собранием акционеров сроком на 4 года.

Предприятие достаточно стабильно развивается. За анализируемый период наблюдается рост стоимости имущества, которое в значительной степени связано с наращиванием имущественного потенциала – увеличением стоимости основных средств компании.

Источниками роста стоимости имущества послужил как собственный, так и заемный капитал, в динамике собственный капитал вырос на 9 411 720 тыс. руб. или на 32,53%.

Доля собственного капитала в источниках образования имущества составляет по результатам за 2015 год – 53,55%, что свидетельствует о финансовой устойчивости компании (по нормативу не менее 50%).