ВНИМАНИЕ! Документ в формате pdf

Введение

Одним из главных направлений деятельности бухгалтерии любой организации является учет расчётов по оплате труда с персоналом и затрат на заработную плату работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии, поэтому, выбранная тема имеет большое практическое значение и актуальность.

Заработная плата – это процесс перераспределения части валового внутреннего продукта между работодателями и работниками. Кроме того, заработная плата представляет собой один из самых эффективных и важнейших рычагов управления предприятиями, организациями, учреждениями и экономикой страны в целом. Потому государство уделяет особое внимание правовым основам организации и оплаты труда [24, с. 80].

Государственное регулирование оплаты труда осуществляется посредством разработки и внедрения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Основным регулятором оплаты труда является система государственных гарантий, предоставляемых работникам.

Формирование ставок заработной платы, обеспечивается следующим механизмом:

- переговорный процесс между представителями работодателей и представителями работников об условиях оплаты труда и в первую очередь о ставках, тарифах заработной платы, оканчивающийся выработкой и принятием специального трудового договора, фиксирующие эти условия;

- совокупность государственных гарантий, которые предоставят защиту заработной платы от негативных явлений в рыночной экономике (кризис), в виде гарантированного размера ставки минимальной заработной платы. Предупреждения снижения реального уровня заработной платы из-за инфляции, обеспечения выплаты заработной платы при банкротстве предприятия и некоторые другие;

- налоговый механизм, регулирования порядка оплаты труда работников как их дохода, гарантирующего решение бюджетных проблем, так и недопущение чрезмерных различий в уровнях реально получаемых компенсаций за труд;

- отчетность об уровне и динамике заработной платы работников и других издержках работодателя на рабочую силу в самых различных аспектах, позволяющая судить как работникам, так и работодателям о степени отклонения, реально получаемой средней оплаты труда от ставок заработной платы, определяемых в ходе переговорного процесса, чтобы дать этому процессу новые импульсы.

На предприятии бухгалтерский, статистический и налоговый учет труда и его оплаты организуют таким образом, чтобы обеспечить контроль за:

1) численностью персонала и использованием рабочего времени;

2) правильным документальным оформлением труда и выработки;

3) своевременным начислением и выплатой заработной платы, пособий и доплат;

4) своевременным удержанием и перечислением в бюджет налогов, сборов и других обязательных платежей, базой для исчисления которых является фонд оплаты труда;

5) распределением суммы заработной платы между объектами и калькуляции.

Данная работа является актуальной, поскольку в соответствии с изменениями в экономическом и социальном развитии страны существенно вносят изменения и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики отданы предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются.

Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством Российской Федерации.

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится трудовой и коллективный договоры предприятия, положения об оплате и стимулирования труда работников, в которых фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной выпускной квалификационной работы является исследование учета расчетов по оплате труда в ООО «Угольный разрез» и пути совершенствования учета расчетов с персоналом по оплате труда.

Объектом исследования было выбрано ООО «Угольный разрез».

Предметом выпускной квалификационной работы является учет расчетов с персоналом по оплате труда на примере ООО «Угольный разрез».

В дипломной работе использовались следующие методы исследования: аналитический, расчётный, метод сравнений.

СОДЕРЖАНИЕ

Введение ……………………………………………………….……………..3

1. Теоретические основы учета заработной платы....................................8

1.1 Понятия, виды и системы оплаты труда…………………..……………...8

1.2 Документация по учету труда и его оплаты ………………………..…...14

1.3 Нормативное регулирование по учету труда и его оплаты………….....16

2. Организация системы оплаты труда в ООО «Угольный разрез»…..…20

2.1 Характеристика деятельности ООО «Угольный разрез» ……..…..…20

2.2 Учетная политика ООО «Угольный разрез» ………………………….31

2.3 Правовое регулирование форм и видов оплаты труда в ООО «Угольный

разрез» …………………………………………………………………..….39

2.4 Синтетический и аналитический учет расчетов с персоналом по оплате

труда………………………………………………………………………....53

2.5 Порядок начисления и возмещение пособий из средств ФСС……..…61

3. Анализ использования фонда оплаты труда и персонала ООО «Угольный

разрез»………………………………………………………………….….…68

3.1 Анализ использования трудовых ресурсов и рациональности использования фонда рабочего времени………………………………..…68

3.2 Анализ использования фонда оплаты труда…………………………..71

3.3 Анализ производительности труда работников……………………….77

3.4 Рекомендации по совершенствованию оплаты труда на предприятии…..78

Заключение …………………..…………………..……………………….….80

Список использованных источников ……………………………………..85

Приложения …………………………………………………………….…..89

1. Теоретические основы учета заработной платы

1.1 Понятия, виды и системы оплаты труда

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальным нормативными актами и трудовыми договорами.

Различают следующие формы труда: повременная, сдельная и аккордная. Первые два вида оплаты труда имеют свои системы: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная и косвенно-сдельная.

При повременных формах оплат производится за определенное количество отработанного времени независимо от количества выполненных работ, основной заработок зависит от квалификационного уровня работника и отработанного времени. Заработок рабочих начисляется умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

Признаками, характеризирующими такую систему труда являются: тесная связь уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установление каждому работнику постоянного коэффициента квалификационного уровня и трудового участия в текущих результатах деятельности.

1.2 Документация по учету труда и его оплаты

Бухгалтерским документом называется письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и технических носителях информации.

Гражданско-правовые договора, которые регламентируют отношения, связанные с осуществлением трудовых функций, можно отнести к предусмотренным Гражданским кодексом договорам:

1) подряда;

2) о выполнении научно-исследовательских, опытно-конструкторских работ;

3) возмездных оказаний услуг;

4) перевозки;

5) комиссии и т.д.

1.3 Нормативное регулирование по учету труда и его оплаты

Нормативная база бухгалтерского учета состоит из четырех уровней, на каждом из которых регулирование реализуется наделенными соответствующими полномочиями субъектами управления.

Первый уровень представлен законодательными актами, которые принимаются Государственной Думой, указы президента Российской Федерации и постановления правительства, предлагающие прямо или косвенно постановку бухгалтерского учета на предприятиях.

Все четыре уровня документов устанавливают общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативные документы.

2. Организация системы оплаты труда в ООО «Угольный разрез»

2.1 Характеристика деятельности ООО «Угольный разрез»

Общество с ограниченной ответственностью «Угольный разрез» было создано в 2008 г. с целью разработки Окино-Ключевского месторождения бурого угля. ООО «Угольный разрез» является дочерним предприятием ПАО «Интер РАО».

Основным потребителем бурого угля Окино-Ключевского месторождения является Гусиноозерская ГРЭС. Выполненные работы по опытному сжиганию непроектных углей из разрезов Канско-Ачинского, Сибирского и Забайкальского регионов позволили сделать вывод, что наиболее приемлемым для сжигания на котлах Гусиноозерской ГРЭС по качественным характеристикам является уголь Окино-Ключевского месторождения.

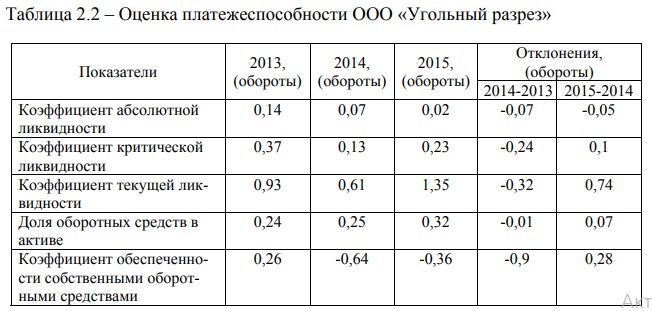

Для того чтобы вычислить платежеспособность предприятия, необходимо проанализировать, какие средства, каким образом могут быть мобилизованы и привлечены для предстоящих расчетов. Оценку платежеспособности ООО «Угольный разрез» (см. таблицу 2.2).

На основе расчетных данных таблицы можно сделать следующие выводы. Коэффициент абсолютной ликвидности в 2015 году меньше нормы, он равен 0,14, при норме больше 0,2. Этот коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

Таблица 2.6 – Анализ дебиторской и кредиторской задолженности ООО «Угольный разрез»

Исходя из анализа можно сделать выводы, что оборот дебиторской задолженности увеличился в 2,39 раза, а сроки возврата дебиторской задолженности уменьшены на 17,64 дней. Обороты кредиторской задолженности увеличены на 1,16 раза, сроки возврата кредиторской задолженности уменьшены на 1,43 дней.

2.2 Учетная политика ООО «Угольный разрез»

Учетная политика – это совокупность способов ведения бухгалтерского учета, включающая в себя первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

Налоговые вычеты по налогу на добавленную стоимость, исчисленные при выполнении строительно-монтажных работ для собственных нужд согласно п. 10 ст. 167, п. 5 ст. 172 НК РФ принимаются к зачету на момент определения налоговой базы по данным строительно-монтажных работ, то есть на последнее число каждого налогового периода.

2.3 Правовое регулирование форм и видов оплаты труда в ООО «Угольный разрез»

При организации оплата труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки.

Выплаты всех причитающихся уволенному работнику Общества премиальных вознаграждений за период его трудовой деятельности в расчетный период производится пропорционально количеству дней, используемых для расчета годовой премии за период премирования по факту принятия органами управления Общества соответствующего решения и на основании соответствующего приказа с указанием сумм выплат.

2.4 Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический учет расчетов с персоналом по оплате труда в Компании ведется на балансовом счете 70 «Расчеты с персоналом по оплате труда». Этот счет пассивный. В кредит этого счета идут суммы: оплаты труда, которые причитаются работникам; оплаты труда, начисленные за счет образованного резерва по отпускам; пособия за счет отчислений на государственное социальное страхование, пенсии и другие аналогичные суммы.

Суммы удержания из заработной платы отражаются в дебет 70 «Расчеты по оплате труда» и в кредит следующих счетов: 50 «Касса» (суммы, выплаченные наличным); 51 «Расчетный счет» (суммы, перечисленные на лицевой счет сотрудника); 68 «Расчеты по налогам и сборам» (удержание налогов в бюджет (НДФЛ)); 71 «Расчеты с подотчетными лицами» (возмещение долга по подотчетным суммам); 73 «Расчеты с персоналом по прочим операциям» (суммы, удержанные из заработной платы за питание в столовой, за причиненный ущерб, за приобретение ТМЦ со склада Общества, сотовую связь и т.д.); 76 «Расчеты с разными дебиторами и кредиторами» (депонированная заработная плата, удержания по исполнительным листам); 79 «Внутрихозяйственные расходы» (суммы, выставленные по авизо).

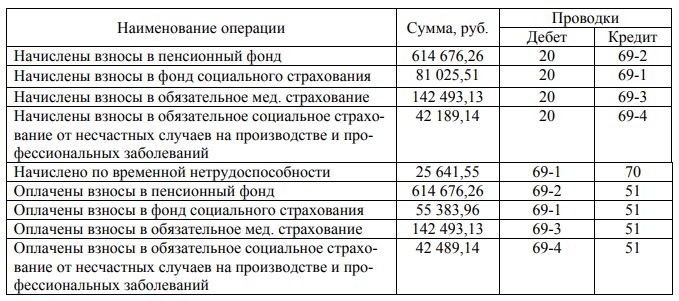

Результат начисленных страховых взносов отражен в таблице 2.9.

Таблица 2.9 – Начисленные страховые взносы за февраль 2016 г.

3. Анализ использования фонда оплаты труда и персонала ООО «Угольный разрез»

3.1 Анализ использования трудовых ресурсов и рациональности использования фонда рабочего времени

Организация заработной платы требует постоянного совершенствования. Для выработки мероприятий по улучшению необходимо выявить основные проблемы формирования заработной платы и проанализировать зависимость заработной платы от качества, количества труда и производственных результатов.

3.4 Рекомендации по совершенствованию оплаты труда на предприятии

На пике быстрого роста доходов предприятия, руководство компании часто не обращает внимание на оптимизацию затрат, на внедрение ресурсов в дальнейшее развитие. На время расширения деятельности неудачный контроль затрат может скрыться на втором плане, в последствии подъем производства продукции может начать понижаться.

Заключение

Выпускная квалификационная работа писалась на примере общества с ограниченной ответственностью «Угольный разрез». Тема выпускной квалификационной работы: «Учет и анализ оплаты труда и расчетов с персоналом». Данная работа является актуальной, поскольку в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.