ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение

1 Теоретические основы учета и анализа финансовых результатов организации……………………………………………………………………7

1.1 Бухгалтерский учет финансовых результатов ..................................... 7

1.2 Методические аспекты анализа финансовых результатов ................ 18

2 Анализ бухгалтерского учета финансовых результатов в ООО «Красноярский ЛМЗ»

2.1 Общая характеристика ООО «Красноярский ЛМЗ» ........................ 31

2.2 Организация бухгалтерского учета финансовых результатов ........ 37

3 Анализ финансовых результатов и разработка рекомендаций по совершенствованию их учета и улучшению в ООО «Красноярский ЛМЗ»..43

3.1 Анализ финансовых результатов....................................................... 43

3.2 Рекомендации, направленные на совершенствование учета и улучшение

финансовых результатов ......................................................................... 50

Заключение .............................................................................................. 60

Список используемых источников.......................................................... 63

Приложения А - Д ................................................................................ 68-78

1 Теоретические основы учета и анализа финансовых результатов организации

1.1 Бухгалтерский учет финансовых результатов

Прибыль выступает в качестве конечного финансового результата функционирования субъекта хозяйствования и основного элемента в его стратегическом управлении.

Термин финансовый результат тесно связан с такими категориями как доходы и расходы, следовательно конечные финансовые результаты, которые определены в бухгалтерском учете зависят в большей степени от системы нормативно-правовой документации в бухгалтерском учете, которые регламентируют вопросы учета доходных и расходных статей.

В МСФО одна группа доходных и расходных статей формирует финансовый результат, а вторая группа может входить только в состав капитала субъекта хозяйствования.

В РСБУ к доходным и расходным статьям отнесены только те, которые могут быть признаны финансовыми результатами. Группа доходных и расходных статей, которые в соответствии с МСФО входят в капитал, в РСБУ включены в добавочный капитал.

Наряду с этим, в стандарте регламентированы только требуемые статьи отчетов, и субъект хозяйствования имеет право включить в их группу состав дополнительных статей, в том случае, когда существует в этом необходимость в целях понимания финансовых результатов пользователями.

Однако отличие в статьях отчета о прибылях и убытках в МСФО (IAS) 1 и отечественного отчета о финансовых результатах присутствуют. Но это относится в большинстве к раскрытию расходов от обычной деятельности. В Международном стандарте предполагается возможность использования для этого два следующих способа: характер расхода и функцию расхода [9, 10]. В РСБУ применим только способ - функция расхода.

Использовать счет 99 в учете накопления и использования прибыли можно, однако возникает необходимость в открытии соответствующих субсчетов, на которых должна учитываться: общая корпоративная прибыль, прибыль материнской компании и прибыль дочерних и зависящих субъектов хозяйствования, а также распределение прибыли внутри корпорации.

Это даст возможность в процессе составления отчетности избежать двойного счета, в виду того, что консолидированная отчетность должна составляться для корпораций как для единого хозяйствующего субъекта посредством объединения прибыли материнской и всех дочерних организаций.

2 Анализ бухгалтерского учета финансовых результатов в ООО «Красноярский ЛМЗ»

2.1 Общая характеристика ООО «Красноярский ЛМЗ»

ООО «Красноярский ЛМЗ» было зарегистрировано 30.07.2010 года.

С момента организации ООО «Красноярский ЛМЗ» началась подготовка к осуществлению производственной деятельности, а именно производства алюминиевых литейных сплавов по ГОСТ 1583-93 и алюминия для раскисления по ГОСТ 295-98. Лицензия на заготовку, переработку и реализацию лома цветных металлов была получена 04.02.2011 года. С этого времени предприятие организовало закуп лома цветных металлов, с последующей перепродажей оптовым покупателям.

24.11.2011 года ООО «Красноярский ЛМЗ» получило лицензию NВП-66- 001331 на осуществление эксплуатации взрывопожарных производственных объектов. Была проведена экспертиза промышленной безопасности строительной конструкции здания литейно-механического завода. Создана Испытательная лаборатория для определения химического состава лома цветных металлов и алюминиевых сплавов.

Персонал ООО «Красноярский ЛМЗ» успешно прошел обучение в ГОУ СПО «Красноярский индустриально-металлургический техникум» по профессиям «Плавильщик металлов и сплавов», профессии «Шихтовщик», профессии «Плавильщик металлов и сплавов» и «Шихтовщик».

Основными поставщиками лома цветных металлов являются физические и юридические лица. Расчеты с физическими лицами осуществляются наличными средствами с использованием ККМ, а с юридическими лицами расчеты осуществляется по безналичному расчету.

Основными поставщиками лома являются следующие: ООО «ЛомМет», ООО «Сибломсервис», ОАО «ПО «Электрохимический завод», ООО «Красмет». Основными покупателями лома цветных металлов являются следующие: ООО «ВторМеталлПром», ООО «Метрессурс», ООО «Альянс 2008», ООО «Вторсплав». Одним из основных покупателей сплавов алюминия, изготовленных нашим предприятием в настоящее время является ООО «ФортеПром».

Для развития бизнеса и получения дополнительной прибыли ООО «Красноярский ЛМЗ» рассматривает возможности выхода на уровень международных торговых отношений. Специалистами проработаны и изучены потенциальные рынки сбыта продукции за пределами Российской Федерации.

Вертикальное разделение труда построено на выделении трех уровней управления – низового, среднего и высшего (Рисунок 2.1).

Рисунок 2.1 - Уровни управления

Далее проведем анализ основных показателей финансовой деятельности объекта исследования.

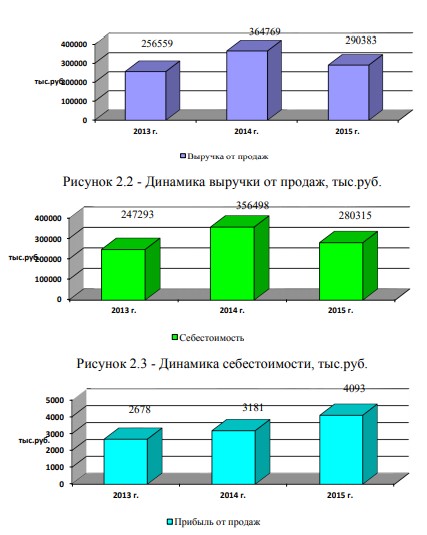

Анализ основных экономических показателей представлен в таблице 1. Расчет был произведен на основе данных бухгалтерской отчетности представленной в Приложении Б, В, Г.

На рисунках 2.2 - 2.6 представлена динамика основных экономических показателей деятельности ООО «Красноярский ЛМЗ».

Из вышесказанного можно сделать вывод, что на предприятии наблюдается отрицательная динамика показателей, которая может быть связана с вводом в эксплуатацию нового оборудования, вследствие чего появилась необходимость повышения оплаты труда рабочим, что можно связать с необходимостью работы на более сложном оборудовании или освоением новых трудовых функций.

Кроме того, явным негативным фактором в данном случае можно выделить значительное увеличение расходов на управление организацией. То есть менеджмент стал получать большие зарплаты (так как численность работников увеличилась незначительно, а вот затраты на управление очень значительно), но отдача при этом значительно снизилась.

2.2 Организация бухгалтерского учета финансовых результатов

В ООО «Красноярский ЛМЗ» бухгалтерский учет ведется финансовоэкономической службой и департаментом учета и отчетности. Численность работников бухгалтерской службы составляет 17 человек, при приёме на работу обязательным требованием является наличие высшего образование, наличие опыта работы необязательно, все решается на собеседовании после прохождения специального теста. Обязанности между работниками распределяются по видам операций. Раз в полугодие руководители отделов повышают свою квалификацию путем посещения обучающих тренингов, по окончании обучения руководители доносят получившую информацию непосредственно до своих рядовых сотрудников. Общество с ограниченной ответственностью «Красноярский ЛМЗ» ведет бухгалтерский учет с применением систем «1С:Бухгалтерия», «Астор».

Учет затрат по ремонту складов ООО «Красноярский ЛМЗ», открываемых в текущем году, ведется на счете 97 «Расходы будущих периодов» с включением в себестоимость проданных продукции, товаров, работ, услуг текущего отчетного периода равномерно в течение пяти лет.

Учет затрат по ремонту основных средств, кроме случаев, описанных выше ведется с включением в себестоимость проданных продукции, товаров, работ, услуг текущего отчетного периода по фактическим затратам. При производстве с длительным (более одного налогового периода) технологическим циклом, если условиями договора не предусмотрена поэтапная сдача работ (услуг), то в целях налогового учета доходы распределяются пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Затраты, возникшие в результате списания товаров в виде товарных потерь включаются в расход, уменьшающие его доходы при определении налогооблагаемой базы по налогу на прибыль организаций.

3 Анализ финансовых результатов и разработка рекомендаций по совершенствованию их учета и улучшению в ООО «Красноярский ЛМЗ»

3.1 Анализ финансовых результатов

На первом этапе проводим анализ определения финансовых результатов ООО «Красноярский ЛМЗ».

В результате динамики прочих доходов и прочих расходов, прибыль до налогообложения в 2014 году сократилась на 168 тыс.руб. или 14%. В 2015 году ситуация выровнялась и прибыль до налогообложения выросла на 698 тыс.руб. и составила 1734 тыс.руб., что на 67% больше показателя прошлого года.

Снижение прибыли до налогообложения в 2014 году привело к сокращению суммы текущего налога на 15%, а в 2015 году его рост составил 67% в результате роста прибыли до налогообложения, что заслуживает положительной оценки.

В итоге чистая прибыль в 2014 году составила 844 тыс.руб., а в 2015 году 1387 тыс.руб. что на 543 тыс.руб. или 64% больше показателя 2014 года.

Таким образом, ООО «Красноярский ЛМЗ» является прибыльным предприятием, при этом основные финансовые результаты деятельности имеют положительную динамику, что может благоприятно сказаться на прибыльности субъекта хозяйствования в будущем.

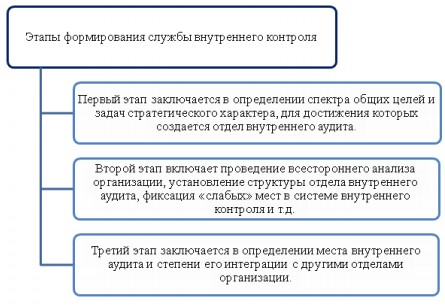

Исследование ряда источников позволяет сформулировать следующую последовательность этапов формирования службы (рисунок 3.2).

Рисунок 3.2 - Этапы формирования службы внутреннего контроля

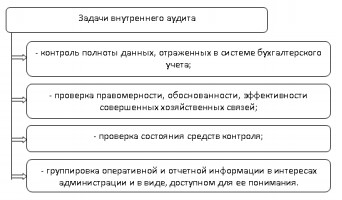

В процессе функционирования отдел внутреннего аудита взаимодействует практически со всеми отделами и службами субъекта хозяйствования. Внутренний аудит в отношении бухгалтерской службы решает следующие задачи (рисунок 3.2).

Рисунок 3.2 - Задачи внутреннего аудита в отношении бухгалтерской службы

Дальше осуществляется формирование нормативной базы документооборота внутреннего контроля. Формирование нормативной базы отдела внутреннего контроля занимает самое продолжительное время на данном этапе. Часто разработка нормативных и методологических осуществляется одновременно. В регламентацию работы службы входит подготовка методики осуществления внутреннего контроля в определенном количестве и с определенной детализацией, обеспечивающие конкретность всех шагов внутреннего контролера, исключающие неоднозначную трактовку задач и целевых ориентиров.

Заключение

Во второй главе работы была дана характеристика деятельности ООО «Красноярский ЛМЗ», в первом пункте были рассмотрены основные виды деятельности субъекта хозяйствования, организационная структура, проведен анализ основных экономических показателей деятельности субъекта хозяйствования, во втором пункте был проведен анализ финансовых результатов, включающий пять этапов: анализ определения финансовых результатов, горизонтальный анализ финансовых результатов, вертикальный анализ финансовых результатов, факторный анализ прибыли, анализ использования чистой прибыли.

В результате горизонтального анализа были выявлены положительные тенденции динамики финансовых результатов, вертикальный анализ также продемонстрировал рост удельного веса основных финансовых результатов, кроме выручки.

На протяжении анализируемого периода наблюдается рост управленческих расходов и сокращение себестоимости продукции, что заслуживает положительной оценки, так как это говорит о том, что сэкономленные средства на приобретении товаров были направлены на стимулирование персонала и повышение эффективности работы субъекта хозяйствования