ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 3

1.Теоретические основные бухгалтерского учета и аудита материально-производственных.4

1.1.Понятие, классификация и виды материально-производственных запасов 4

1.2. Бухгалтерский учет материально-производственных запасов…………8

1.3. Методика аудита материально-производственных запасов……………25

2.Бухгалтерский учет материально-производственных запасов в ООО «Командор-холдинг»…36

2.1 Технико-экономическая характеристика ООО «Командор-холдинг»…36

2.2 Характеристика бухгалтерского учета материально-производственных запасов на предприятии ООО «Командор-холдинг»……41

3.Рекомендации по совершенствования учета материально-производственных запасов по результатам аудита…………………………47

3.1 Аудит материально-производственных запасов предприятия…………47

3.2Рекомендации по совершенствованию учета материально-производственных запасов на предприятии.59

Заключение………..65

Список используемых источников…………67

Приложение А. Вопросы контроля для аудита……………..70

Приложение Б. Сравнительный акт дефростации по цеху «Мяса птицы»…72

Приложение В Ведомость учета партий сырья по срокам годности: «Склад

мяса (Сырье)»..73

Приложение Г Ведомость учета возвратов продукции: «Кулинарный цех (Салатный участок)»

Приложение Д Отчет о потерях при производстве ООО «Командор-холдинг». 74

1 Теоретические основные бухгалтерского учета и аудита материальнопроизводственных

1.1 Понятие, классификация и виды материально-производственных запасов

В соответствии с ПБУ 5/01 в качестве материально-производственных запасов принимаются следующие активы:

- используемые в качестве сырья, материалов при производстве продукции (выполнения работ, оказания услуг);

- предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд предприятия (вспомогательные материалы, топливо, запасные части).Положение не применяется в отношении активов, используемых в течение периода, превышающего 12 месяцев и активов, характеризуемых как незавершенное производство. В состав материально-производственных запасов включаются: материалы, готовая продукция, товары[11,с. 15].

Материально-производственные запасы представляют собой важнейшую часть оборотных активов организации, необходимых для осуществления хозяйственной деятельности. Большая их часть используются в качестве предметов труда, представляющих собой готовые природные или предварительно обработанные материальные ресурсы. Предметы труда вместе со средствами труда и рабочей силой обеспечивают производственный процесс, в котором используются однократно, и полностью переносят свою стоимость на вновь созданный продукт.

Товары – это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Готовая продукция – это продукт производственной деятельности предприятия, обработка которого на данном предприятии закончена, отвечающий установленным стандартам и техническим условиям.

Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

1.2 Бухгалтерский учет материально-производственных запасов

На производственных предприятиях значительный удельный вес в себестоимости выпускаемой продукции занимают материальные ресурсы. Поэтому их учет, хранение и рациональное использование в процессе производства имеют большое значение в повышении эффективности финансово-хозяйственной деятельности предприятия [3, с. 263].

Все операции, связанные с поступлением, пермещением, отпуском материалов должны оформляться первичными документами. Организация, при соблюдении требований закона «О бухгалтерском учете» может применять самостоятельно разработанные формы первичных учетных документов, исходя из специфики своей деятельности. Рационально разработанная первичная документация по учету материалов дает возможность получать необходимые сведения для оперативного руководства, и осуществления контроля за использованием МПЗ. Организации самостоятельно разрабатывают и утверждают положения по документообороту и его графику. В них определяется последовательность движения первичных документов, т. е. определяется кто и в каком порядке составляет документы, куда и в какие сроки они передаются, какие учетные записи выполняются по данным этих документов, где и в течении какого срока они должны храниться.

В течение 5 дней после отгрузки МПЗ поставщик обязан выписать счетфактуру, если он является плательщиком НДС, которая также составляется в двух экземплярах и регистрируется в журнале выданных счетов фактур у поставщика, в журнале полученных счетов-фактур у покупателя. В дальнейшем этот документ заносится в книгу продаж (покупок) и данные используются для расчета с бюджетом по налогу НДС.В связи с принятием закона «О бухгалтерском учете» от 06.12.2011года №402-ФЗ, отменяющим обязанность применять унифицированные формы первичных документов Федеральной налоговой службой был представлен универсальный передаточный документ (УПД), в письме от 21.10.2013 года № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Форма универсального передаточного документа разработана на основе счета-фактуры и носит рекомендательный характер, использование УПД дает возможность учета хозяйственных операций, право на налоговый вычет по НДС, право подтверждения затрат в целях исчисления налога на прибыль или других налогов. УПД объединил в себе первичный документ: товарную накладную, акт приема-сдачи работ (услуг), товарно-транспортную накладную, акт о приемесдаче основных средств и счет-фактуру, при его использовании существенно уменьшается количество оформляемых документов, дублирующих друг друга по большинству реквизитов [8,с. 1].

2 Бухгалтерский учет материально-производственных запасов в ООО «Командор-холдинг»

2.1 Технико-экономическая характеристика ООО «Командор-холдинг»

Общество с ограниченной ответственностью «Командор-холдинг» (ООО «Командор-холдинг»), основано в апреле 1998года, расположено в г. Красноярске, по адресу: ул. 78 Добровольческой бригады, д.12.

ООО «Командор-холдинг» - крупное производственно-торговое предприятие, динамично развивающееся в Красноярском крае, и республике Хакасия.

Основными видами деятельности организации являются производство продуктов питания и их реализация. Вкусовые качества изготавливаемых продуктов отвечают требованиям самых изыскательных гурманов, это подтверждается большим количеством грамот и наград, участием в конкурсах и мастер-классах.

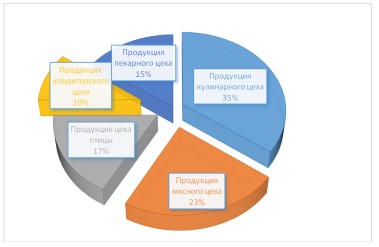

На Рисунке 2 приведена диаграмма, демонстрирующая долю каждого из выпускаемых видов продукции.

Рисунок 2 - Виды выпускаемой продукции, и их доли в общем производстве

На Рисунке 2 видно, что большую долю в производстве предприятия занимает продукция кулинарного цеха – 35%, кулинарная продукция изготавливается как полностью в своем цехе, так и при использовании полуфабрикатов других цехов, для этой продукции в магазинах выделены отдельные, специально-оформленные витрины-холодильники для продажи; мясная продукция занимает в общем объеме 40%,из нее отдельно выделена продукция из мяса птицы, составляющая 20% всего объема производства; пекарный и кондитерский цеха представлены сравнительно меньшим объемом 15% и 10% соответственно.

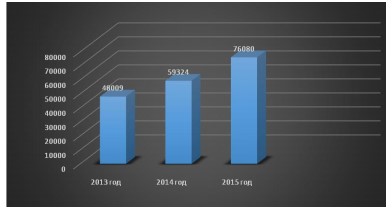

На Рисунке 4 приведен график, демонстрирующий рост выручки предприятия за анализируемый период.

Рисунок 4 -Рост выручки от продажи продукции, тыс.руб.

Увеличение выручки от продаж вызвано расширением производства, вводом нового ассортимента выпускаемой продукции, такая динамика выручки положительно характеризует работу предприятия.

Отличительными чертами ООО «Командор-холдинг» являются абсолютна самостоятельность, расширение сферы деятельности, как производственной, так и торговой, стремление к безотходному производству, в соответствии с реализуемой политикой предприятия.

Заключение

Рациональная организация учета материально-производственных запасов в условиях рыночной экономики играет важнейшую роль в эффективности деятельности организации. В настоящее время, в условиях жесткой конкуренции, происходит постоянный поиск путей, направленных на снижение себестоимости продукции, и уменьшение расходов предприятия. Такое положение обусловливает необходимость особого контроля за правильностью учета, оптимальным уровнем и структурой материально-производственных запасов предприятия.

В первой главе дипломной работы мною были рассмотрены теоретические вопросы об учете и аудите материально производственных запасов в нашей стране.

Во второй главе были проанализированыаспекты бухгалтерского учета материально-производственных запасов на предприятии ООО «Командорхолдинг».

В третьей главе дипломной работыпредставлены результаты проведенной аудиторской проверки учета МПЗООО «Командор-холдинга», на основе которых разработаны и предложены рекомендации по совершенствованию бухгалтерского учета материально-производственных запасов на предприятии.