ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение.....4

1. Теоретические аспекты прогнозирования вероятности банкротства предприятий .....6

1.1. Экономическое содержание банкротства предприятия, особенности и причины его возникновения...6

1.2. Методики прогнозирования вероятности банкротства организации....... 13

2. Оценка и прогнозирование вероятности банкротства ООО «Тольятти Пластик Плюс»... 18

2.1. Анализ имущественного положения предприятия ... 23

2.2. Оценка ликвидности и финансовой устойчивости .... 36

2.3. Прогнозирование вероятности банкротства предприятия с использованием различных методик.... 44

3. Рекомендации по предупреждению банкротства в ООО «Тольятти Пластик Плюс» ... 51

3.1. Направления по оптимизации запасов... 51

3.2. Направления снижения дебиторской задолженности.... 57

Заключение..... 68

Список использованной литературы.... 72

Приложение... 75

1. Теоретические аспекты прогнозирования вероятности банкротства предприятий

1.1. Экономическое содержание банкротства предприятия, особенности и причины его возникновения

Банкротство — это несостоятельность должника (физического или юридического лица), т.е. признанная арбитражным судом или объявленная должником неспособность удовлетворять требования кредиторов по денежным обязательствам и (или) исполнять обязанности по уплате обязательных платежей [13;15]. Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и иным основаниям, предусмотренным Гражданским кодексом Российской Федерации. К обязательным платежам относятся налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на условиях, определяемых законодательством [14;105].

Термин «банкротство» в широком смысле слова используется синонимом термина «несостоятельность». В Российской Федерации эти термины совпадают. Закон РФ «О несостоятельности (банкротстве)» от 26.10.02 года определяет несостоятельность как: «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей». Неплатежеспособность - это невозможность предприятия расплатиться по своим обязательствам «...более трех месяцев с момента наступления даты их исполнения», которая вызывается отсутствием или нехваткой денежных средств. Таким образом, неплатежеспособность того или иного субъекта хозяйственных отношений является необходимым, но не единственным условием «несостоятельности (банкротства)»

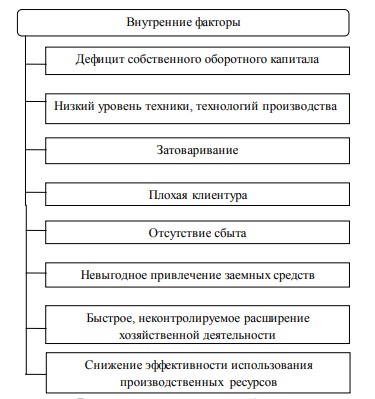

На рисунке 1.2 представлены внутренние факторы, оказывающие влияние на эффективность деятельности предприятия.

Рисунок 1.2 - Внутренние предпосылки банкротства предприятия

Цель банкротства: по возможности полное сохранение предприятия должника. Поэтому основными процедурами банкротства в России являются реорганизация (внешнее управление) и мировое соглашение, а также применяются такие процедуры как финансовое оздоровление и конкурсное производство (приложение А).

Реорганизация предприятия - это преобразование структуры юридического лица, направленное на оптимизацию его работы. Гражданским Кодексом Российской Федерации предусмотрены схемы реорганизации предприятия путем: слияния; присоединения; выделения; разделения; преобразования.

Все вышеперечисленные схемы реорганизации в обязательном порядке требуют оформления передаточного акта, согласно которому и происходит передача прав и обязанностей ликвидирующихся юридических лиц остающимся или вновь создаваемым.

В случае, когда стоимость имущества должника-юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов, ликвидационная комиссия (ликвидатор) обязана обратиться в арбитражный суд с заявлением о признании должника банкротом; при обнаружении таких обстоятельств после принятия решения о ликвидации и до создания ликвидационной комиссии это заявление должно быть подано в суд собственником имущества должника унитарного предприятия, учредителем (участником) должника или руководителем должника. Суд принимает решение о признании ликвидируемого должника банкротом, открытии конкурсного производства и назначении конкурсного управляющего, причем обязанности конкурсного управляющего могут быть возложены на председателя ликвидационной комиссии независимо от наличия лицензии арбитражного управляющего. Если дело о банкротстве возбуждено по заявлению, поданному в суд собственником имущества должника – унитарного предприятия, учредителем (участником) должника или руководителем должника до создания ликвидационной комиссии, дело о банкротстве рассматривается без учета особенностей, предусмотренных Законом о банкротстве [45;101].

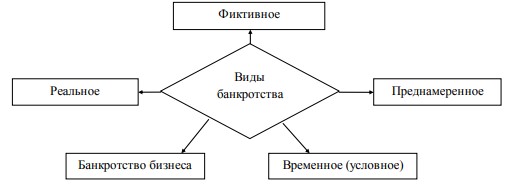

Понятие банкротства принято подразделять на пять видов (Рисунок 1.4):

Рисунок 1.4 - Виды банкротства

Реальное банкротство характеризуется неспособностью предприятия восстановить свою платежеспособность в силу реальных потерь собственного и заемного капитала.

Временное банкротство, характеризуется таким состоянием неплатежеспособности организации, которое вызвано превышением актива баланса предприятия над его пассивом, а также большим размером дебиторской задолженности и затовариванием готовой продукции.

Умышленное банкротство, связано с преднамеренным созданием руководителями и владельцами предприятия состояния его неплатежеспособности, нанесением ему экономического вреда (хищение средств предприятия различными способами) в личных интересах и в интересах иных лиц.

Фиктивное банкротство связано с ложным объявлением предприятия о своей неплатежеспособности с целью введения в заблуждение кредиторов для получения от них льгот по уплате финансовых обязательств, либо для погашения долгов фирмы неконкурентоспособной продукцией.

Таким образом, банкротство – это несостоятельность должника, признанная арбитражным судом, неспособным отвечать по своим обязательствам. Выделяют внешние и внутренние предпосылки банкротства. Внешние факторы: экономические, политические, демографические и международная конкуренция, связанная с развитием НТП. К внутренним факторам относят: дефицит собственного оборотного капитала, снижение эффективности использования производственных ресурсов, затоваривание, плохую клиентуру, отсутствие сбыта, невыгодное привлечение заемных средств, быстрое и неконтролируемое расширение хозяйственной деятельности. Существуют специальные процедуры банкротства, направленные, в основном, на сохранение предприятия. Банкротство делится на пять видов: преднамеренное, фиктивное, реальное, временное, банкротство бизнеса.

2. Оценка и прогнозирование вероятности банкротства ООО «Тольятти Пластик Плюс»

2.1. Краткая характеристика предприятия

Предприятие, которое будет это общество с ограниченной ответственностью «Тольятти Пластик Плюс».

Компания ООО «Тольятти Пластик Плюс» позиционируется на российском производственном рынке как современное уверенно развивающееся предприятие, профессионально реализующее свое основное направление деятельности - производство изделий из пластмасс методом литья под давлением.

Производственная деятельность компании ООО «Тольятти Пластик Плюс» началась в 2003 году.

За 12 лет компания достигла высокого уровня качества и объемов выпускаемой продукции, стали одним из значимых предприятий в Самарской области в своем секторе.

В современном мире изделия из пластмассы используются повсеместно, а их популярность растет с каждым днем. Сегодня пластмасса занимает лидирующее место среди часто используемых материалов для товаров бытового потребления, так как именно она обладает немалым количеством достоинств. Основные их достоинства в том, что они имеют небольшой вес и за ними легко ухаживать.

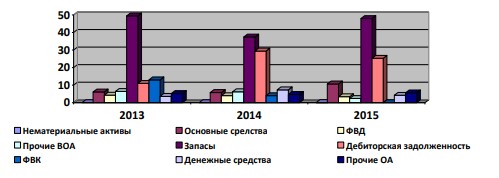

В структуре оборотных активов на всем протяжении исследуемого периода преобладали запасы 49,4, 37,4 и 47,9% в 2013, 2014, 2015 гг. соответственно, в абсолютном выражении в динамике за 2013-2015 гг. запасы увеличились 260,221 тыс.руб. Далее по величине удельного веса следует дебиторская задолженность, которая в 2013 году составила 11,0%, в 2014 г. - 29,7%, в 2015 г. - 25,3% в относительном выражении и в абсолютном прирост составил 488,193 тыс.руб. Структура активов предприятия представлена на рисунке 2.1.

Причем есть тенденция к относительному росту, что неблагоприятно сказывается на финансовом положении предприятия, т.к. это «замороженные» средства, которые не могут быть использованы в обороте, также как и запасы. Предприятию необходимо снижать размер запасов и дебиторской задолженности, иначе, на перспективу, дальнейший рост этих статей может привести к неплатежеспособности предприятия. И затем по величине удельного веса прочие оборотные активы, которые в 2013 году составили в относительном выражении 5,2%, в 2014 г. – 4,7%, в 2015 г. – 5,6%, за три года изменение составило – 0,4%, однако в абсолютном выражении размер прочих оборотных активов вырос на 44,139 тыс.руб., это произошло за счет увеличения размера прочих оборотных активов в абсолютном выражении, а изменения в структуре произошли из-за роста удельного веса дебиторской задолженности в основном, а также денежных средств и их эквивалентов.

2.4. Прогнозирование вероятности банкротства предприятия с использованием различных методик

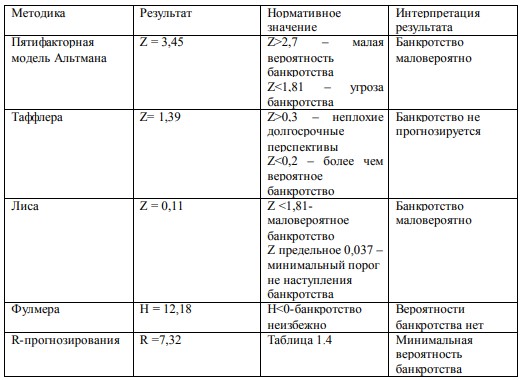

В сложных экономических условиях, с постоянно меняющимися факторами: государственными, политическими, экономическими, любое предприятие не застраховано от банкротства. С целью прогнозирования банкротства разработано множество методик. Проанализируем вероятность банкротства ООО «Тольятти Пластик Плюс» шестью разными методиками прогнозирования банкротства на 2015 год и сопоставим результаты. Будут использованы методики: пятифакторная модель Альтмана, модель Фулмера, модель R-прогнозирования, кредитного скоринга Дюрана, Лиса, Тафлера. Первой из рассматриваемых методик, применим пятифакторную модель Альтмана:

Z = 0,717* (1395841 / 2942696) + 0,847*(1791721 / 2942696) + 3,107*(466626 / 2942696) + 0,42*(1885721 / 1049976) + 0,995*(4761697 / 2942696) = 3,45

Кроме перечисленных выше, существуют и другие методики прогнозирования банкротства. Так, например, учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать интегральную оценку финансовой устойчивости на основе скорингового анализа[27;133].

Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном. Сущность этой методики - классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок (см. таблица 1.9) [39;341].

Исходя из полученных данных, можно сделать вывод: по данной методике предприятие набрало 70 баллов и входит во второй класс предприятий по уровню платежеспособности, что говорит о том, что вероятность банкротства ООО «Тольятти Пластик Плюс» не предусматривается. Составим общую таблицу интерпретации результатов, рассчитанных методик по прогнозированию вероятности банкротства (таблица 2.11).

Таблица 2.11 - Оценка вероятности банкротства ООО «Тольятти Пластик Плюс»

Таким образом, следует отметить, что предприятие ООО «Тольятти Пластик Плюс», исходя из проведенного анализа финансового состояния предприятия, имеет следующие показатели: нераспределенная прибыль растет с каждым годом в среднем на 0,5% в год или в абсолютном выражении за 2013- 2015 гг. – на 348,849 тыс.руб. Рост нераспределенной прибыли в динамике положительно сказывается на общем финансовом состоянии ООО «Тольятти Пластик Плюс», т.к. благодаря ее росту, на 348,849 тыс.руб. увеличился собственный капитал в абсолютном выражении. Основную часть заемного капитала составляет кредиторская задолженность 98,2%, 98,0%, 98,8% в 2013 г.,2014 г., 2015 г. соответственно, причем в 2015 г. она резко увеличилась до 1037,971 тыс.руб. в абсолютном выражении, или на 8% в относительном. В абсолютном выражении кредиторская задолженность в динамике за три года изменилась на 261,007 тыс.руб., в относительном 0,6 %. Это произошло, главным образом, за счет снижения долгосрочных обязательств в динамике за 2013-2015 гг. на 0,6%, а в абсолютном выражении 2,013 тыс. руб. Краткосрочные займы и кредиты на протяжении всего периода занимали незначительную часть в структуре заемного капитала, лишь в 2014 г. они составили 0,06 % структуры, что в абсолютном выражении 130,0 руб. Кредиторская задолженность составила наибольший удельный вес в структуре заемного капитала (98,0 – 98,8%) за 2013-2015 гг. В структуре кредиторской задолженности наибольший удельный вес имеет статья прочие кредиторы, в 2013 г. – 78,4%, в 2014 г. – 64,9%, в 2015 г. – 65,4%.

Заключение

Таким образом, банкротство – это несостоятельность должника, признанная арбитражным судом неспособным отвечать по своим обязательствам. Предпосылки банкротства могут быть внутренними и внешними. Экономические, политические, демографические и международную конкуренцию, в связи с развитием НТП, относят к внешним факторам. Дефицит собственного оборотного капитала, затоваривание, снижение эффективности производственных ресурсов, плохую клиентуру, отсутствие сбыта и др. относят к внутренним факторам предпосылок банкротства. Нужно отметить, что специальные процедуры банкротства направлены, в основном, на сохранение предприятия. Различают пять видов банкротств: фиктивное, реальное, преднамеренное, временное и банкротство бизнеса.