ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение..........3

1. Теоретические аспекты анализа финансового состояния предприятия...9

1.1. Финансовое состояние: определение, значение, особенности.............. 9

1.2. Система показателей анализа финансового состояния ...................... 19

1.3. Источники информации для целей анализа финансового состояния ...30

2. Анализ финансового состояния и результатов хозяйственной деятельности ООО «СпецРезерв»..... 38

2.1. Краткая характеристика и анализ технико-экономических показателей ООО «СпецРезерв».... 38

2.2. Оценка финансовой устойчивости ООО «СпецРезерв» .... 47

2.3. Оценка ликвидности баланса и платежеспособности ООО «СпецРезерв».…52

2.4. Оценка эффекта финансового левериджа ООО «СпецРезерв»..... 60

3. Пути улучшения финансового состояния ООО «СпецРезерв».... 64

3.1. Пути финансового оздоровления предприятий ООО «СпецРезерв» ...... 64

3.2. Разработка рекомендаций по управлению дебиторской задолженностью за счет применения факторинговых операций ... 65

Заключение..... 71

Список использованной литературы... 74

Приложение .. 78

1. Теоретические аспекты анализа финансового состояния предприятия

1.1. Финансовое состояние: определение, значение, особенности

Современная экономическая литература значительное внимание уделяет вопросам анализа финансово-хозяйственной деятельности предприятия. По результатам проведения анализа ФХД выявляются слабые места предприятия, совершенствование которых необходимо в первую очередь.

В рамках экономических исследований прежде всего изучается финансовое состояние организации.

Финансовое состояние предприятия (далее ФСП) – одна из основных экономических категорий.

Технология и методологические основы изучения данного аспекта обширно представлены в работах отечественных и зарубежных экономистов, как уже было сказано ранее. Так же существует объемный базис программного обеспечения осуществления подобных работ. [34]

Однако подобное многообразие не всегда дает положительные результаты: избыток расчетных формул, их значений и критериев признания показателя подходящим под какую-либо характеристику вводит специалистов в заблуждение относительно действительной ситуации.

Для гарантии единого взгляда на приемы и способы анализа финансового состояния организации правительством РФ был утвержден Федеральный Закон от 26.10.2002 г. №127-ФЗ "О несостоятельности (банкротстве)". Данный законодательный акт содержит сведения о специальном комплексе параметров для оценки финансового состояния должника, по которому в арбитражном суде ведется дело о несостоятельности. С помощью приведенной в нём методике анализа исследуется финансовое состояние предприятия государством, которое имеет свободный доступ к внутренней отчетности организации. [5]

Несмотря на уровень изученности проблема не теряет своей актуальности, и ряд экономистов, исследующих нюансы методологии ФСП, ежегодно пополняется. Подобное научное изобилие влечет за собой сложность выбора между существующими методиками анализа финансового состояния предприятия. Поэтому технология, указанная в законе №127-ФЗ, в какой-то степени стандартизирует набор изучаемых показателей и источники данных для его проведения, приводит получаемые сведения в соответствие с принципом сопоставимости информации. Подобные официальные документы в набольшей степени отвечают интересам внешних пользователей аналитических данных.

Следующей особенностью следует признать излишнее стремление аналитиков к конкретизации коэффициентов, отражающих данную сторону функционирования предприятия. Поверхностное использование расчетов порождает избыток коэффициентов, отражающих финансовое состояние, поскольку большая их часть находится в функциональной зависимости между собой.

Помимо данной негативной черты российского анализа финансового состояния отметим, что группировка исчисленных относительных коэффициентов представляет собой лишь первую ступень к получению представления о сложившейся ситуации. Большую трудоемкость имеет процесс составления однозначных выводов и рекомендаций в соответствии с ними.

Зачастую преимущественную часть времени, которого требует анализ финансового состояния, занимает именно определение и формулировка дальнейшего хода действий анализируемого объекта для закрепления положительных итогов исследования и корректировки выявленных отрицательных сторон.

2. Анализ финансового состояния и результатов хозяйственной деятельности ООО «СпецРезерв»

2.1. Краткая характеристика и анализ технико-экономических показателей ООО «СпецРезерв»

Объектом исследования в бакалаврской работе является ООО «СпецРезерв». Юридический адрес: 445350, г. Жигулевск, ул. Победы, дом 6. Уставный капитал организации составляет 100000 руб. ООО «СпецРезерв» является самостоятельным юридическим лицом, созданным на основании Гражданского кодекса Российской федерации, ФЗ «Об обществах с ограниченной ответственностью», устава общества и учредительного договора.

Для достижения целей своей деятельности оно вправе осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

Целями деятельности предприятия являются расширение рынка товаров и услуг, а также извлечение прибыли.

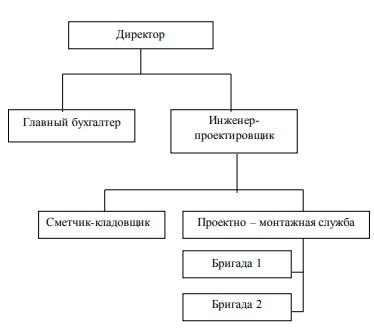

Организационная структура управления ООО «СпецРезерв» представлена на рисунок 2.1.

Существующая на предприятии структура управления, при которой директор непосредственно связан с главными специалистами по определенным функциям, позволяет оперативно принимать управленческие решения, благоприятно влияет на качество услуг. При этом общая численность аппарата управления в 2015 году составила 3 чел.

Рисунок 2.1 Организационная структура управления ООО «СпецРезерв»

Функции директора ООО «СпецРезерв» составляют: общее руководство всеми видами деятельности предприятия; организация работы структурных подразделений; заключение необходимых для предприятия договоров и финансовых сделок; ответственность за финансовое состояние предприятия.

В обязанности главного бухгалтера входят: организация бухгалтерского учета финансово-хозяйственной деятельности предприятия; контроль за использованием материальных, трудовых и финансовых ресурсов предприятия; организация учета поступления и расходования денежных средств; ответственность за финансовую деятельность предприятия.

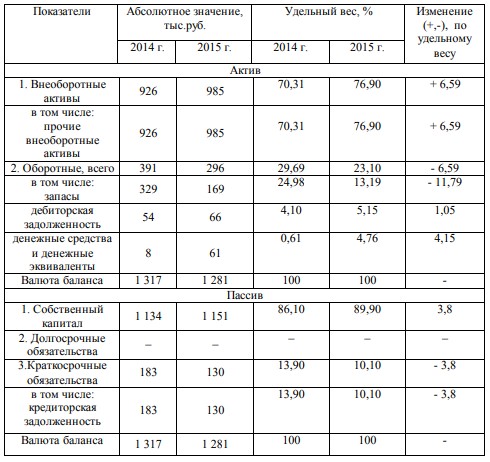

Проведем горизонтальный анализ активов ООО «СпецРезерв», который позволяет проводить сравнение каждой позиции баланса отчетного периода. Для анализа составим и рассмотрим аналитический баланс активов ООО «СпецРезерв», представленного в таблице 2.2., который сводит и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Таблица 2.2 – Анализ актива баланса ООО «СпецРезерв».

Проведенный анализ показывает, что сумма активов за 2015 год снизилась на 36 тыс. руб., (1281-1317). Можно сделать вывод, что организация понижает свой экономический потенциал. С точки зрения структуры активов наблюдаемое понижение произошло в основном за счет уменьшения запасов - на 160 тыс. руб., (169-329). В то же время рост внеоборотных активов за аналогичный период составило 59 тыс. руб., (985-926). Увеличение оборотных активов произошло за счет роста денежных средств и денежных эквивалентов организации на 53 тыс.руб., (61-8). Следует отметить, что за рассматриваемый период вся дебиторская задолженность ООО «СпецРезерв» была краткосрочной и платежи по ней ожидались в течении 12 месяцев после отчетной даты, но наблюдается ее рост (на 12 тыс.руб., (66-54)), что ухудшает ликвидность текущих активов.

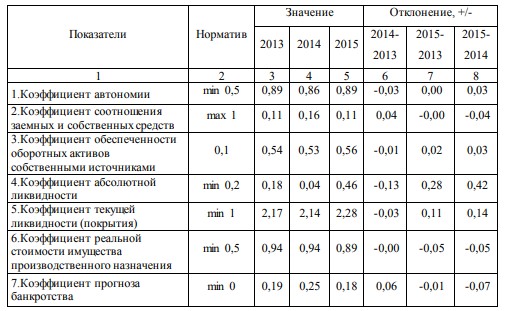

В деятельности ООО «СпецРезерв» коэффициент абсолютной ликвидности изменялся на протяжении анализируемого периода, только в 2015 году значение показателя соответствует норме и равно 0,46 - означает, что каждый день подлежат погашению не менее 46% краткосрочных обязательств предприятия. Общие результаты расчет финансового состояния ООО «СпецРезерв» сведены в таблицу 2.5.

Таблица 2.5 – Динамика показателей финансового состояния ООО «СпецРезерв» за 2013-2015 гг.

Анализ показателей финансового состояния позволяет сделать вывод о незначительном увеличение коэффициента автономии за 2014-2015 гг. с 0,86 до 0,89, что свидетельствует о повышении финансовой независимости предприятия и снижении риска финансовых затруднений в будущем. Такая тенденция, с точки зрения кредиторов, укрепляет гарантии погашения предприятием своих обязательств.

3. Пути улучшения финансового состояния ООО «СпецРезерв»

3.1. Пути финансового оздоровления предприятий ООО «СпецРезерв»

На сегодняшний день огромное значение имеет не только оценка и анализ финансового состояния предприятия, но и прогнозирование финансовой устойчивости, а также разработка мероприятий по улучшения его финансового состояния.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансового состояний будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

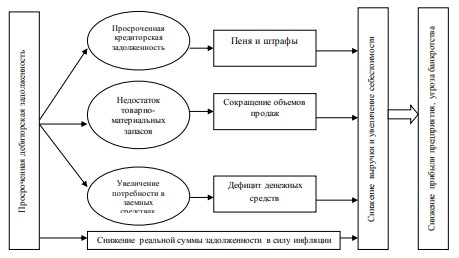

Так же увеличение дебиторской задолженности может привести к определенным негативным факторам, которые отражены на рисунке 3.1.

Рис. 3.1 Негативные факторы к которым может привести просроченная дебиторская задолженность

В результате анализа, было выявлено, что в целях улучшения финансового состояния требуется провести некоторые мероприятия, цель которых снижение дебиторской задолженности путем активизации работы с дебиторами, увеличения финансовых результатов и поиска источников получения прибыли.

Заключение

В первой главе рассмотрены основополагающие вопросы, основные понятия, экономическая сущность, финансового состояния предприятия, методика анализа и информационная база финансового состояния. В результате выяснили, что анализ финансового состояния это трудоемкий и всесторонний процесс, имеющий две основные цели: во-первых - это анализ прошедшие финансово-хозяйственной деятельности, во-вторых - это подготовка информации для прогнозирования дальнейшего вектора развития.

Анализ финансового состояния предприятия включает: анализ имущественного положения, анализ финансовых результатов и анализ финансового состояния. По результатам проведения можно сделать вывод о финансовой устойчивости, и отнести исследуемое предприятие к тому или иному типу. В современной экономической деятельности выделяют такие типы финансовой как: абсолютная устойчивость, нормальная устойчивость, неустойчивое финансовое состояние и кризисное финансовое состояние. В зависимости от выявленного типа финансовой устойчивости разрабатывается стратегия дальнейшего финансового развития предприятия. В случае кризисной финансовой ситуации пути выхода зависят от причин его несостоятельности.

Методика исследование финансового состояния предприятия включает в себя анализ: ликвидности, платежеспособности, рентабельности, финансовой устойчивости и рисков банкротства