ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…….4

1 Теоретические основы анализа финансовых рисков организации…..7

1.1 Сущность и виды финансовых рисков..7

1.2 Методика оценки риска неплатёжеспособности и риска потери финансовой устойчивости организации….10

1.3 Методы управления финансовыми рисками организации…..26

2 Анализ финансовых рисков ООО «КонсалтЭксперт»… 29

2.1 Технико-экономическая характеристика ООО «КонсалтЭксперт»…….29

2.2 Анализ баланса ООО «КонсалтЭксперт»…..31

2.3 Анализ и оценка рисков ООО «КонсалтЭксперт»……37

3 Совершенствование системы управления финансовыми рисками ООО «КонсалтЭксперт»…..43

3.1 Рекомендации по повышению эффективности управления финансовыми рисками….43

3.2 Оценка эффективности предложенных мероприятий…46

Заключение….50

Список использованной литературы…52

Приложения….56

1 Теоретические основы анализа финансовых рисков организации

1.1 Сущность и виды финансовых рисков

Неопределенность и риск являются неотъемлемыми составляющими деятельности любой компании. Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которого имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели. По источникам возникновения различают внешние и внутренние риски.

Внешние риски называют также систематическими, или недиверсифицируемыми. Это риски, которые не зависят от деятельности предприятия, на которые компания повлиять не может и которые нельзя снизить путем диверсификации. Примером внешних рисков выступают инфляционный, процентный и налоговый. Внутренние риски, то есть несистематические или диверсифицируемые, зависят от деятельности предприятия.

Внутренние риски могут быть связаны с недостаточной квалификацией персонала, с неэффективной структурой капитала, со склонностью компании к рискам и иными факторами, на которые компания может воздействовать. Они поддаются диверсификации. Рассмотрим понятие финансового риска.

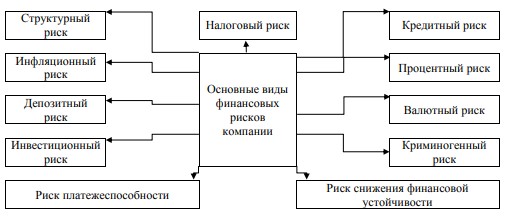

Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по ряду признаков. Классификация финансовых рисков по видам представлена на рисунке 1.

Рисунок 1 – Риски финансово-хозяйственной деятельности предприятия

1.2 Методика оценки риска неплатёжеспособности и риска потери финансовой устойчивости организации

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о финансовых результатах, представляющий результаты деятельности за отчетный период. Анализ бухгалтерской отчетности позволяет выявить все изменения, которые происходят с активами и пассивами предприятия, определить наличие прибыли или убытка, оценить все перспективы функционирования предприятия.

На настоящий момент бухгалтерская отчетность является самым важным элементом информационной базы финансового анализа. Именно поэтому нормативы для формирования и публикации бухгалтерской отчетности являются одними из самых важных в системе стандартов многих стран. В бухгалтерскую отчетность входят: бухгалтерский баланс, отчет о финансовых результатах, а также приложения к ним: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств.

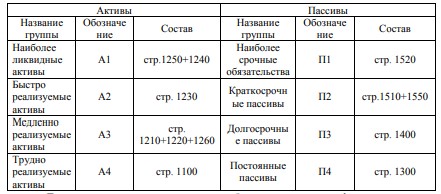

Формы всех отчетных документов были утверждены приказом Министерства по финансам Российской Федерации № 66н от 02.07.2010. Бухгалтерский баланс составляют два основных раздела - актив и пассив. В активе отражены направления вложения средств предприятия, а в пассиве - источники их формирования (за счет чего создаются данные активы и их величина). Отличительной особенностью бухгалтерского баланса является то, что итоги актива должны всегда быть равны итогам пассива. Это связано с принципом двойной записи, который применяется в бухгалтерском учете.

Наиболее срочные обязательства (срок погашения которых - текущий месяц) сопоставляются с активами, которые обладают максимальной ликвидностью и должны быть меньше последних или перекрывать их. Краткосрочные пассивы сравниваются с быстрореализуемыми активами и их сумма должна быть меньше суммы последних или перекрывать ее. Долгосрочные пассивы сопоставляются с медленно реализуемыми активами и должны покрывать последние или иметь такую же стоимость.

Капитал и резервы должны превышать труднореализуемые активы. Платежеспособность предприятия зависит от того, насколько выполняются данные соотношения. То есть для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств [13, с. 241].

Таблица 1 – Группировка активов и пассивов баланса для проведения анализа ликвидности

Для оценки риска ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

2 Анализ финансовых рисков ООО «КонсалтЭксперт»

2.1 Технико-экономическая характеристика ООО «КонсалтЭксперт»

Консалтинговые услуги – это анализ ситуации в делах фирмы или предприятия, разработка эффективных рекомендаций, направленных на коррекцию дальнейших действий для скорейшего повышения управленческой и финансовой эффективности работы компании. Как правило, консалтинговые услуги дают возможность посмотреть на ситуацию предприятия со стороны, более взвешенно и объективно ее оценить, что, собственно, в конечном итоге дает возможность разработки эффективных мер. Не только руководители компаний обращаются за помощью в консалтинговые компании.

Разрешение на работу иностранным гражданам необходимо для работы иностранным лицам, которые пребывают в стране по разрешению на временное правительство. Консалтинговые компании предоставляет, в таком случае, иностранцам ряд услуг: помощь с оформлением на работу, полноценная юридическая и правовая поддержка, получение разрешений гражданам из любых стран, их продление.

ООО «КонсалтЭксперт» с 2008 г. специализируется на предоставлении консалтинговых услуг, а именно: юридические, бухгалтерские, риэлтерские услуги, налоговое представительство и оценка всех видов имущества, прав и ущерба. Любой вид консалтинговых услуг начинается непосредственно с оценки текущего состояния дел компании, вникая при этом в суть процессов, которые происходят в ней. Затем происходит ознакомление с имеющимися проблемами, взглядами на нее заинтересованных сторон. Принятие того факта, что все стороны процесса (руководители, менеджеры, кредиторы, сотрудники, дебиторы, администрация и др.) обычно имеют свои, зачастую несовпадающие, интересы считается залогом успеха при выходе из сложившейся кризисной ситуации.

Таблица 8 – Динамика структуры собственного капитала

Таким образом, в ООО «КонсалтЭксперт» в периоды 2013-2015 гг. значительную долю в собственном капитале занимает нераспределенная прибыль. Проведем анализ типа финансовой устойчивости ООО «КонсалтЭксперт» за 2013-2015 гг.

Таблица 9 – Анализ финансовой устойчивости

2.3 Анализ и оценка рисков ООО «КонсалтЭксперт»

Финансовая деятельность ООО «КонсалтЭксперт» во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает в настоящее время. Основной риск – финансовый, который порожден проблемами с обеспечением стабильного потока поступлений.

Оборотная сторона финансового риска – риск превышения стоимости проекта для клиентов, а также риск недостижения результата. Счета выставляются регулярно, в зависимости от календарной продолжительности работ, поскольку собственные расходы предприятия формируются также пропорционально продолжительности.

Значит, при возникновении любых проблем либоухудшается результат, либо нарушаются сроки. Несомненно, ключевой финансовый риск, которому подвержено анализируемое предприятие, - это риск платёжеспособности и риск потери финансовой устойчивости. Рассчитаем основные показатели оценки риска ликвидности организации и её платежеспособности.

Итоги расчётов приведены в таблице 11. Анализ данных таблицы 11 показывает, что коэффициент абсолютной ликвидности в 2014 г. снизился на 0,04, и составил 0,11, в 2015 г. снизился на 0,1 и составил 0,1. Это означает, что свои краткосрочные обязательства предприятие в 2014 г. может погасить немедленно лишь 11% краткосрочных обязательств, а в 2014 г. – 10%, при норме 20%-50%. Риск невыполнения обязательств перед поставщиками существует.

Таблица 11 – Расчёт основных показателей оценки риска ликвидности и платежеспособности организации

3 Совершенствование системы управления финансовыми рисками ООО «КонсалЭксперт»

3.1 Рекомендации по повышению эффективности управления финансовыми рисками

Итак, предложим мероприятия для совершенствования системы управления финансовыми рисками в ООО «КонсалтЭксперт». Так, управление финансовыми рисками необходимо осуществлять по следующим основным направлениям. 1. Использование новых информационных технологий и автоматизация процессов должно стать фактором повышения совершенствования эффективности системы управления финансовыми рисками на предприятии. С появлением новых информационных технологий станет возможным в полной мере в реальном масштабе времени контролировать основные показатели финансово-экономической деятельности предприятия. Наличие оперативной информации о финансово-хозяйственной деятельности будет способствовать предупреждению нарушений финансовохозяйственной деятельности.

В связи с этим предлагаем ООО «КонсалтЭксперт» использовать автоматизированную систему управления финансово-хозяйственной деятельностью на базе программного продукта «ПАРУС». «ПАРУС-Предприятие 8» предназначена для крупных, а также средних фирм, автоматизирует управление всеми сферами финансово-хозяйственной деятельности предприятия. Модуль «ПАРУС: Управление финансами» позволяет значительно ускорить и повысить качество работы финансового управления.

Таким образом, автоматизация управления финансами при помощи программного продукта «ПАРУС» представляет собой мощный инструмент прогнозирования, выбора вариантов, мониторинга текущего состояния предприятия.

Заключение

Таким образом, в первой главе бакалаврской работы были рассмотрены теоретические основы управления финансовыми рисками на предприятии, было представлено понятие финансового риска, виды финансовых рисков, а также основные методы управления финансовыми рисками на предприятии. Во второй главе был проведён анализ финансовых рисков на примере ООО «КонсалтЭксперт»: была представлена технико-экономическая характеристика предприятия, а также рассчитаны основные показатели финансового состояния компании.

Анализ бухгалтерской отчетности предприятия показал, что баланс ООО «КонсалтЭксперт» не является ликвидным, что компания является неплатежеспособной, т.к. почти все коэффициенты ниже предельной нормы. Анализ финансового состояния также выявил, что ООО «КонсалтЭксперт» находится на грани банкротства. Таким образом, был сделан вывод о том, что предприятие