ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…. 4

1 Теоретические основы оценки эффективности реальных инвестиционных проектов… 7

1.1 Понятие и сущность реальных инвестиционных проектов…… 7

1.2 Методы оценки эффективности инвестиционных проектов…… 13

1.3 Пути развития инвестиционной деятельности предприятия…. 25

2 Оценка эффективности инвестиционной деятельности предприятия

ОАО «Сыктывкарский ликеро-водочный завод» ….. 29

2.1 Технико-экономическая характеристика предприятия… 29

2.2 Анализ финансового состояния и финансовых результатов предприятия... 37

2.3 Оценка эффективности инвестиционной деятельности... 45

3 Совершенствование инвестиционной деятельности предприятия ОАО «Сыктывкарский ликеро-водочный завод»… 52

3.1 Разработка инвестиционного проекта развития предприятия…. 52

3.2 Оценка эффективности инвестиционного проекта….. 59

Заключение…. 63

Список использованной литературы…... 66

Приложения… 71

1 Теоретические основы оценки эффективности реальных инвестиционных проектов

1.1 Понятие и сущность реальных инвестиционных проектов

Подготовка и реализация любого проекта в той или иной области деятельности требует некоторого объема инвестиций, что позволяет констатировать непосредственную преемственность этих понятий. Зачастую в экономической литературе данные термины воспринимаются как альтернативные и имеют аналогичную трактовку. Согласно Бланку, инвестиции предприятия – это вложение капитала во всех его формах в различные объекты, или инструменты, его хозяйственной деятельности.

При этом целью вложения является получение прибыли или достижение иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности. Важнейшей классификацией инвестиций выступает их деление по объектам вложений. Так, различают реальные и финансовые, или портфельные, инвестиции.

Рассмотрим, в чем их отличие. К финансовым инвестициям относят: - вложения в ценные бумаги, то есть акции, облигации, депозитные и сберегательные сертификаты; - вложения в инструменты срочного рынка; - вложения в банк, то есть банковские вклады, или депозиты; - вложения в валюту и так далее. По сути, это вложения в инструменты финансового рынка, который включает в себя денежный рынок и рынок капитала. Денежный рынок – это рынок обращения краткосрочных финансовых инструментов и совершения краткосрочных сделок сроком до одного года.

1.2 Методы оценки эффективности инвестиционных проектов

В системе управления реальными инвестициями одним из самых ответственных и важных этапов выступает оценка эффективности инвестиционных проектов. От правильности и объективности этой оценки зависят и сроки возврата инвестированного капитала, и способы альтернативного использования капитала, и дополнительно генерируемый денежный поток в предстоящем периоде.

Всесторонность оценки эффективности инвестиционных проектов в большой мере определяется использованием современных методов ее проведения. Прежде всего следует отметить, что методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы и динамические методы, основанные на дисконтировании. Статические методы не учитывают стоимость денег во времени. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных реальных инвестиционных проектов. Динамические методы стандартизированы на международном уровне и применяются широко с использованием компьютерных технологий.

Динамические методы более надежные, они основаны на концепции стоимости денег во времени. В современной практике динамические показатели оценки эффективности реальных проектов являются преобладающими. Статические методы обычно используются тогда, когда анализируемый инвестиционный проект рассчитан больше на краткосрочный период, в течение которого не ожидается значительная динамика доходов и расходов. Анализ долгосрочного проекта посредством статических методов требует определенных условий. Так, необходимо, чтобы этот проект без особого ущерба можно было описать среднегодовыми показателями.

Итак, к статическим методам относят расчет и сравнение прибыли, издержек, рентабельности, срока окупаемости, точки безубыточности и так далее. То есть статические методы инвестиционных расчетов основаны на проведении сравнительных расчетов прибыли, издержек или рентабельности. И соответственно, на выборе инвестиционного проекта на основе оптимального значения одного из этих показателей.

1.3 Пути развития инвестиционной деятельности предприятия

Проблемы эффективного управления инвестиционными процессами на предприятии является в настоящее время одной из самых главных среди всех проблем социального и экономического развития страны и ее регионов. Вопросы, связанные с разработкой инвестиционных стратегий на предприятиях промышленности являются наиболее актуальными, так как от их решения зависит дальнейшее развитие экономики страны. Ключевым и наиболее важным фактором рыночной конкуренции для предприятий является внедрение новых технологий и привлечение инвестиций. Ключевая особенность стратегии – качественная последовательность действий и состояний, которые используются для достижения целей организации.

В основе разработки инвестиционной стратегии промышленного предприятия лежат принципы системы стратегического управления. Обеспечение устойчивого роста промышленного производства тесно связано с привлечением капитальных вложений (инвестиций), величина которых, по оценке Министерства экономики РФ, только для обновления парка основного технологического оборудования превышает 60 млн долл. в год [40, c.20]. 25 В рамках стратегии развития разрабатывается комплекс мероприятий по повышению инвестиционной привлекательности промышленного предприятия. Комплекс мероприятий должен быть направлен на повышение эффективности деятельности предприятия, учитывать изменения во внешней и внутренней среде и соответствовать определенным ранее требованиям.

2 Оценка эффективности инвестиционной деятельности предприятия ОАО «Сыктывкарский ликеро-водочный завод»

2.1 Технико-экономическая характеристика предприятия

Открытое акционерное общество «Сыктывкарский ликеро-водочный завод» является ведущим производителем алкогольной продукции на рынке республики Коми и одним из крупнейших заводов в Северо-Западном регионе. В ассортименте предприятия более 20 наименований изделий (водки классические и особые в категориях эконом, стандарт и премиум, настойки сладкие и бальзам на основе северных ягод и целебных трав).

ОАО «Сыктывкарский ЛВЗ» находится по адресу: г. Сыктывкар, ул. Печорская, 69. Общество является юридическим лицом и имеет в собственности обособленное имущество, может от своего имени приобретать и осуществлять имущественные и неимущественные личные права, нести обязанности, быть истцом и ответчиком в суде.

Предприятие имеет право открывать расчетные и иные счета в любых финансово-кредитных учреждениях. Оно несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Предприятие обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном правовыми актами Российской Федерации.

Трудовые отношения с работниками общества, в том числе с учредителями, основанные на личном труде, регулируются нормами трудового законодательства и могут быть оформлены в форме трудового договора или договора гражданско-правового характера. Правовое положение ОАО «Сыктывкарский ЛВЗ» (его правоспособность) определяется Гражданским кодексом РФ, федеральными законами, Уставом, учредительным договором, другими нормативными документами.

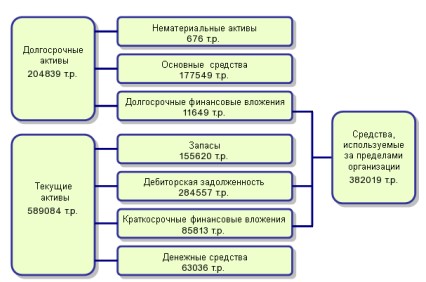

Анализ структуры актива баланса по состоянию на 2015 г., а также изменения его значимых составляющих произведем на основе рисунка 1.

Рисунок 1 - Структура актива баланса по состоянию на 2015 г.

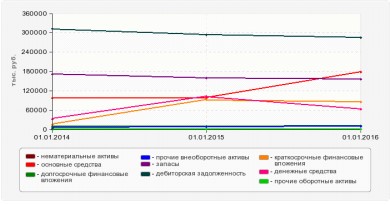

Динамика изменения активов представлена на рисунке 2.

Рисунок 2 – Динамика изменения активов

В течение рассматриваемого периода стоимость нематериальных активов увеличилась на 99 тыс. руб., составив 676 тыс. руб. Наибольшее увеличение нематериальных активов можно заметить в период с 2014 по 2015 годы, при этом максимального значения за весь период стоимость нематериальных активов достигла в 2015 году – 676 тыс. руб.

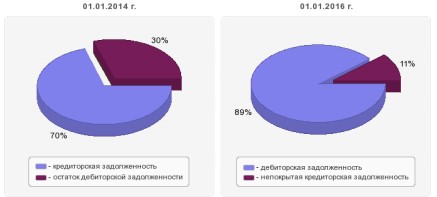

Величина кредиторской задолженности по состоянию на 2015 год увеличилась за анализируемый период на 102441 тыс. руб., составив 321098 тыс. руб. Значительное увеличение кредиторской задолженности на 103494 тыс. руб. произошло в период с 2013 по 2014 годы. Также следует отметить высокий удельный вес кредиторской задолженности.

По состоянию на 2013 год ее величина составляет 33.95% общей стоимости имущества предприятия, а на 2015 год - 40.44%. В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также резервы предстоящих расходов, прочие краткосрочные обязательства. В анализируемом периоде произошло изменение соотношения дебиторской и кредиторской задолженности (рисунок 5).

Рисунок 5 – Соотношение дебиторской и кредиторской задолженности

2.3 Оценка эффективности инвестиционной деятельности

В инвестиционной деятельности ОАО «Сыктывкарский ЛВЗ» основное внимание уделяется формированию портфеля ценных бумаг, выбор которого был сделан в пользу ценных бумаг предприятий, которые имеют высокую ликвидность, что позволяет быстро перевести средства в наличность.

При формировании инвестиционного портфеля предприятие определяет допустимый уровень доходности и риска. Под доходностью понимают меру эффективности портфеля, его прибыльность на вложенный капитал. Риск отражается как возможные будущие финансовые потери. Следует заметить, что между доходностью и риском тесная связь: чем выше риск, тем выше доходность портфеля. Выделим несколько принципов формирования и управления инвестиционным портфелем.

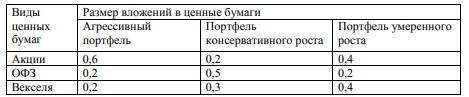

Инвестиционный портфель формируется на определенный отрезок времени. По истечении срока стратегия управления оценивается, и вносятся корректировки по переформированию долей активов и их видов. Предприятием были сформированы три типа фондового портфеля, которые представлены в таблице 7.

Таблица 7 – Структура фондового портфеля

3 Совершенствование инвестиционной деятельности предприятия ОАО «Сыктывкарский ликеро-водочный завод»

3.1 Разработка инвестиционного проекта развития предприятия

Для совершенствования инвестиционной деятельности предприятия ОАО «Сыктывкарский ликеро-водочный завод» необходимо разработать и реализовать инвестиционный проект по производству бренди. Производство бренди не регламентировано, и этот напиток не всегда отвечает высоким нормам качества.

По мнению технологов, бренди может стать востребованным только в случае удачного подбора различных коньячных спиртов в единый букет с ярко выраженными ароматом и вкусом. Для определения потенциальной устойчивости бренда «Бренди СЛВЗ» был проведен экспертный опрос среди технологов и руководящего персонала ОАО «Сыктывкарский ликеро-водочный завод», на основании которого было определено, что бренд «Бренди СЛВЗ» соответствует основным признакам «устойчивого бренда».

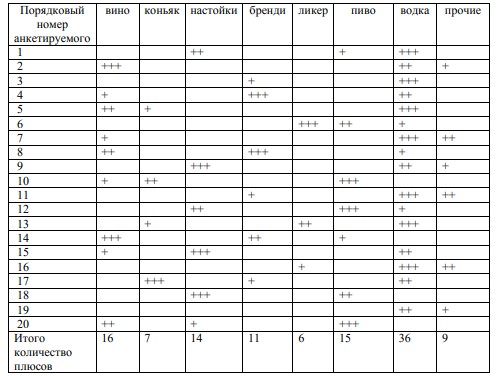

Поэтому на сегодняшний день можно сказать, что этот бренд будет сильным, стабильным и качественным, и можно будет воспользоваться определёнными преимуществами от его использования (в первую очередь, это получение дополнительной прибыли). Среди потребителей алкогольной продукции (20 человек) был проведен опрос, целью которого было выяснить объем спроса на бренди. Потребителям были заданы вопросы: «Какой вид алкогольной продукции Вы предпочитаете?» и «Какое количество бренди Вы бы купили при разном уровне цен?». Предпочтения потребителей алкогольной продукции представлены в таблице 10. 51

Таблица 10 - Предпочтения потребителей алкогольной продукции

Заключение

В бакалаврской работе была проведена оценка эффективности инвестиционного проекта.

В ходе проведенного исследования были решены следующие взаимосвязанные задачи теоретического и прикладного характера:

- рассмотрены теоретические и методологические аспекты оценки эффективности инвестиционных проектов предприятия;

- дана характеристика предприятия – объекта исследования;

- проанализирована инвестиционная деятельность исследуемого предприятия;

- разработаны направления совершенствования инвестиционной деятельности исследуемого предприятия.

В первой главе были рассмотрены теоретические основы и методология оценки эффективности инвестиционных проектов.

Во второй главе был проведён анализ инвестиционной деятельности ОАО «Сыктывкарский ЛВЗ». В отчетный период доходы организации снизились на 36482 тыс. руб. и составили 1008515 тыс. руб.