ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение……………………...4

1 Теоретические аспекты управления дебиторской задолженностью………...8

1.1 Экономическая сущность и элементы управления дебиторской задолженностью предприятия 8

1.2 Кредитная политика как инструмент управления дебиторской задолженностью предприятия 14

1.3 Основные проблемы управления дебиторской задолженностью на российских предприятиях и пути их решения…………………………………20

2 Анализ и оценка управления дебиторской задолженностью в ООО ГК «Фуд-структура»..25

2.1 Краткая характеристика и анализ основных экономических показателей деятельности ООО ГК «Фуд-структура»…………25

2.2 Организация управления дебиторской задолженностью в ООО ГК «Фуд-структура»..33

2.3 Анализ дебиторской задолженности ООО ГК «Фуд-структура»………...42

3 Разработка рекомендаций по совершенствованию управления дебиторской задолженностью ООО ГК «Фуд-структура»…..53

3.1 Внедрение регламента работы с просроченной дебиторской задолженностью…53

3.2 Внедрение шкалы вознаграждений и штрафов для контрагентов………..59

3.3 Внедрение проверки контрагентов с помощью системы «СПАРК»……..65

Заключение…………….72

Список использованных источников………...75

Приложения………80

1 Теоретические аспекты управления дебиторской задолженностью

1.1 Экономическая сущность и элементы управления дебиторской задолженностью предприятия

Под дебиторской задолженностью понимаются обязательства клиентов (дебиторов) перед предприятием по выплате денег за предоставление товаров или услуг [5, с. 114].

Дебиторскую задолженность можно рассматривать как коммерческий кредит, предоставленный контрагенту [44].

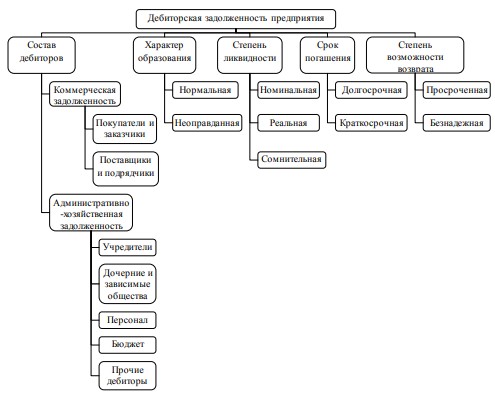

Для контроля над дебиторской задолженностью используются классификации по различным признакам: составу дебиторов, характеру образования, степени ликвидности, сроку погашения, степени возможности возврата (рисунок 1).

Рисунок 1 – Классификация дебиторской задолженности предприятия

Система управленческого учета должна с ежедневной периодичностью обеспечивать актуальную информацию о состоянии дебиторской задолженности для каждого контрагента-покупателя в разрезе следующих данных: ожидаемая дата поступления платежа, сумма ожидаемого платежа, количество дней просрочки платежа, сумма просроченного платежа, сумма сомнительной или безнадежной задолженности. Указанная информация должна учитываться для каждой партии отгруженной продукции или выставленного счета.

Для того, чтобы минимизировать риски, связанные с дебиторской задолженностью, своевременно принять необходимые меры по взысканию задолженности, предприятие должно постоянно контролировать состояние расчетов с дебиторами. Контроль дебиторской задолженности осуществляется с помощью отчетов, включая ежедневный мониторинг задолженности. К таким отчетам, например, относятся: реестр старения дебиторской задолженности в детализации по контрагентам; отчет о состоянии дебиторской задолженности предприятия (по итогам месяца, квартала, года); отчеты о состоянии расчетов с каждым контрагентом (дебиторские карточки клиентов). Следовательно, контрольные процедуры в рамках политики управления дебиторской задолженностью определяют формы, порядок, периодичность контроля и лиц, ответственных за информирование руководства предприятия о состоянии дебиторской задолженности.

1.3 Основные проблемы управления дебиторской задолженностью на российских предприятиях и пути их решения

По данным опроса финансовых директоров предприятий, проведенного редакцией журнала «Финансовый директор» в 2015 году, почти 40% респондентов указали, что доля просроченной задолженности в составе дебиторской задолженности их предприятий превышает 10%, а примерно в каждой шестой компании этот показатель превосходит отметку в 25% [47]. Это свидетельствует о наличии достаточно серьезных проблем в управлении дебиторской задолженностью на российских предприятиях. Эффективно управлять дебиторской задолженностью можно при условии знания типичных проблем в данной области и путей их решения, поэтому необходимо рассмотреть данный аспект управления дебиторской задолженностью предприятий.

Проблемы в управлении дебиторской задолженностью, с которыми сталкиваются российские предприятия на практике, достаточно типичны.

Проблемой управления дебиторской задолженностью также можно считать несовершенство законодательной базы. Так, согласно приказу Минфина России от 24.12.2010 № 186н предприятия обязаны создавать резервы по сомнительным долгам в случае признания дебиторской задолженности сомнительной [4]. В соответствии с приказом № 186н сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Следовательно, если предприятия не осуществляют оценку дебиторской задолженности на обесценение и не формируют данные резервы, то они нарушают законодательство, что может привести при проверке предприятия налоговой инспекцией к негативным финансовым последствиям. Величина резерва должна определяться отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. При этом конкретного порядка оценки финансового состояния (платежеспособности) должника и вероятности погашения долга нормативными документами по бухгалтерскому учету не установлено.

2 Анализ и оценка управления дебиторской задолженностью в ООО ГК «Фуд-структура»

2.1 Краткая характеристика и анализ основных экономических показателей деятельности ООО ГК «Фуд-структура»

Общество с ограниченной ответственностью Группа компаний «Фудструктура» (сокращенное наименование - ООО ГК «Фуд-структура») создано 27.12.2012 году, зарегистрировано Межрайонной инспекцией федеральной налоговой службы № 2 по Самарской области 15.01.2013 года, ОГРН 1136324000230.

Место нахождения предприятия: 445043, РФ, Самарская область, г. Тольятти, Южное шоссе, 20.

ООО ГК «Фуд-структура» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

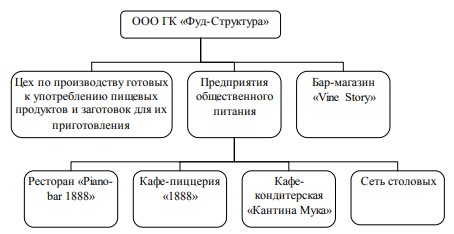

Производственная структура ООО ГК «Фуд-структура» приведена на рисунке 2.

Рисунок 2 – Производственная структура ООО ГК «Фуд-структура»

Из рисунка 2 следует, что производственная структура группы компаний включает производственный цех (цех по производству готовых к употреблению пищевых продуктов и заготовок для их приготовления), сеть предприятий общественного питания (ресторан, кафе, столовые) и бар-магазин.

2.2 Организация управления дебиторской задолженностью в ООО ГК «Фуд-структура»

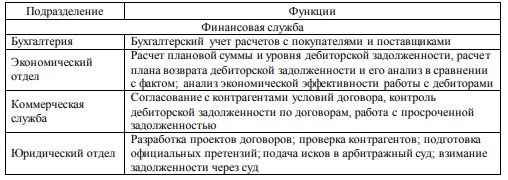

Основным документом, регламентирующим процесс управления дебиторской задолженностью в ООО ГК «Фуд-структура» является «Положение о кредитной политике ООО ГК «Фуд-структура».

В данном документе указано, что целью кредитной политики предприятия является управление рисками в отношении дебиторской задолженности, возникающей при отгрузке продукции клиентам на условиях отсрочки платежа, ограничение относительного роста просроченной дебиторской задолженности, в том числе сомнительной и безнадежной задолженности в структуре дебиторской задолженности. Положением о кредитной политике определены подразделения, осуществляющие кредитную политику ООО ГК «Фуд-структура», уровни полномочий и разделение ответственности между подразделениями. Функции подразделений, связанные с управлением дебиторской задолженностью перечислены в таблице 2.

Таблица 2 – Основные функции подразделений ООО ГК «Фуд-структура», связанные с управлением дебиторской задолженностью

Данные таблицы 2 показывают, что управление дебиторской задолженностью распределено между финансовой, коммерческой службой, и юридическим отделом. Рассмотрим функции подразделений и ответственных лиц ООО ГК «Фуд-структура», связанные с управлением дебиторской задолженностью, и взаимодействие подразделений более подробно.

Бухгалтерский учет расчетов с дебиторами осуществляется бухгалтерией предприятия в программном продукте «1С: Предприятие» на основании данных счетов, счетов-фактур, актов, банковских выписок. Бухгалтерия контролирует также правильность заполнения первичных документов. Оригиналы счетов, счетов-фактур и актов с поставщиками и покупателями предоставляются в бухгалтерию менеджерами-логистами отдела закупок и отдела продаж. Учет в программе «1С: Предприятие» позволяет контролировать состояние дебиторской задолженности в различных разрезах: по срокам, контрагентам, договорам. Учетной политикой ООО ГК «Фуд-структура» для целей бухгалтерского и налогового учета предусмотрено, что первичные документы, подтверждающие факт поставки продукции поставщиками или отгрузки продукции покупателям должны быть переданы в бухгалтерию в течение двух рабочих дней после подписания документов, а ответственный работник бухгалтерии обязан обработать документы в течение трех рабочих дней после их получения. Банковские выписки обрабатываются бухгалтерией ежедневно. Таким образом, в бухгалтерии предприятия отсутствует оперативная ежедневная достоверная информация о состоянии расчетов с дебиторами, так как допускается задержка в обработке информации в течение пяти рабочих дней.

Кроме того, в функции экономического отдела входит оценка экономической эффективности работы с контрагентом. Оценивается объем продаж, прибыль и рентабельность по конкретному договору и в целом по контрагенту (если с одним контрагентом заключено несколько договоров). Указанная оценка проводится ежемесячно и по ее итогам начальник экономического отдела готовит для вышестоящего руководства отчет по предприятию.

На юридический отдел ООО ГК «Фуд-структура» возложены функции по разработке типовых форм договоров; по проверке договоров, разработанных контрагентами (в случае если контрагент предлагает свой вариант договора), на соответствие требованиям российского законодательства и целям кредитной политики ООО ГК «Фуд-структура»; по проверке контрагентов.

3 Разработка рекомендаций по совершенствованию управления дебиторской задолженностью ООО ГК «Фуд-структура»

3.1 Внедрение регламента работы с просроченной дебиторской задолженностью

Анализ организации управления дебиторской задолженностью ООО ГК «Фуд-структура» выявил, что проблема просроченной задолженности для предприятия является актуальной: за период с 2013 по 2015 годы сумма просроченной задолженности выросла в 1,3 раза (с 735,0 до 991,7 тыс. руб.); темпы прироста просроченной задолженности опережают темпы роста дебиторской задолженности (34,9% против 18,2%), что говорит о снижении качества и ликвидности активов предприятия; доля просроченной задолженности в общей ее сумме выросла с 11,3 до 12,9%; с 36,4 до 46,3% увеличилась доля задолженности, просроченной свыше 30 дней в общей сумме просрочки. При этом одним из недостатков организации управления дебиторской задолженностью на предприятии является отсутствие регламента работы с просроченной задолженностью, что приводит, прежде всего, к увеличению периода времени работы с должниками, особенно на этапе предварительных переговоров (преимущественно – телефонных). В среднем данный этап на предприятии длится 10 дней, но поскольку конкретные сроки тех или иных действий не зафиксированы, то имеются случаи, когда переговоры с должниками по телефону велись в течение месяца, то есть отклонение от среднего срока составило 20 дней. При этом по сложившейся практике менеджеры-логисты ООО ГК «Фуд-структура» не обязаны напоминать контрагентам о наступающем сроке платежа, то есть не применяется достаточно эффективный инструмент предупреждения образования просроченной задолженности по причине забывчивости контрагентов.

Заключение

Управление дебиторской задолженностью - важная часть управления оборотными активами предприятия, необходимая для поддержания его платежеспособности, инструмент маркетинговой политики, регулирования объемов продаж.

Исследование управления дебиторской задолженностью проведено на примере ООО ГК «Фуд-структура». Основной вид деятельности предприятия – поставка продуктов питания. Кроме того, предприятие оказывает услуги общественного питания, производит пищевые продукты, осуществляет розничную торговлю алкоголем.

Анализ экономических показателей ООО ГК «Фуд-структура» в динамике за три года (2013-2015 годы) выявил, что в целом предприятие работало эффективно, финансовым результатом его деятельности являлась прибыль, однако в динамике наблюдаются негативные тенденции: снижение прибыли и рентабельности продаж.