ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…6

1 Теоретические аспекты управления дебиторской задолженностью в организации…..10

1.1 Современные подходы к классификации дебиторской задолженности предприятия…..10

1.2 Организация контроля расчетов с дебиторами на предприятии…15

1.3 Современные методы управления дебиторской задолженностью на предприятии….20

2 Анализ управления дебиторской задолженностью АО «ДРСК»…24

2.1 Характеристика деятельности АО «ДРСК»…24

2.2 Анализ финансового состояния АО «ДРСК»….31

2.3 Анализ и оценка дебиторской задолженности АО «ДРСК»…38

2.4 Оценка внутреннего контроля состояния расчетов с дебиторами АО «ДРСК»…..48

2.5 Анализ управления дебиторской задолженностью АО «ДРСК»…58

3 Предложения по совершенствованию системы управления дебиторской задолженностью АО «ДРСК»….62

3.1 Направления совершенствования системы управления дебиторской задолженностью АО «ДРСК»…62

3.2 Разработка мероприятий по совершенствованию управления дебиторской задолженностью АО «ДРСК»…67

3.3 Экономическая эффективность внедрения разработанных мероприятий….71

Заключение……78

Список использованной литературы…….82

Приложения

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ОРГАНИЗАЦИИ

1.1 Современные подходы к классификации дебиторской задолженности предприятия

Деятельность любой коммерческой организации невозможна без участия контрагентов, которыми являются дебиторы и кредиторы организации. Так, наличие дебиторской и кредиторской задолженностей необходимо для нормального функционирования организации. Дебиторская задолженность возникает при несовпадении времени отплаты и реализации товаров, продукции, работ или услуг со стороны покупателей и заказчиков.

Иначе говоря, дебиторская задолженность отражает долг покупателей товаров или продукции, а также работ или услуг передпродавцов (кредитором). Таким образом, наличие дебиторской задолженности предполагает отношения между двумя сторонами, а именно, дебитором – стороной, которая обязуется вернуть денежные средства или товарно-материальные ценности другой стороне – кредитору, в объеме и сроках, определенных договорными обязательствами.1

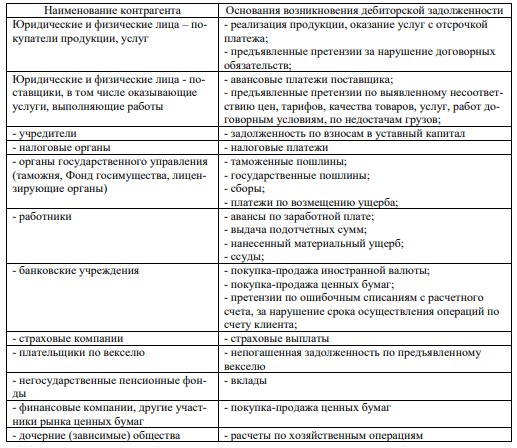

Для определения оснований возникновения дебиторской задолженности, а также установления перечня возможных дебиторов, представим в таблице 2 сведения, позволяющие создать более полное понимание понятия «дебиторская задолженность». Представленные в таблице 2 основания возникновения дебиторской задолженности можно разделить на три основные группы: договор, закон, а также деликт.

Таблица 2 – Основания возникновения дебиторской задолженности и перечень контрагентов хозяйствующего субъекта

Согласно договорным обязательствам, дебиторская задолженность возникает с момента выполнения обязательств одной из сторон договора, до момента выполнения договорных обязательств другой стороной. В отличие от обязательств, обусловленных договорами, обязательствами, основанием для возникновения которых является закон, появляются с момента их возникновения, вне зависимости от степени их исполнения. Примером таким обязательств является задолженность государства по возмещению (зачету) налоговых платежей.

1.2 Организация контроля расчетов с дебиторами на предприятии

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, и на финансовое состояние предприятия оказывает увеличение или 17 уменьшение дебиторской задолженности. Основной целью создания и реализации системы управления дебиторской задолженностью в организации является оптимизации общего размера задолженности, и обеспечение реализации мер, направленных на ее своевременное и полное взыскание.

Существенная доля дебиторской задолженности в структуре активов организации, оказывает значительное влияние на оборачиваемость активов, что сказывается на результатах анализа деловой активности организации. Увеличение оборачиваемости дебиторской задолженности свидетельствует об ускорении ее возврата, а следственно сокращению длительности ее превращения в денежные средства.

Наоборот, снижение оборачиваемости дебиторской задолженности свидетельствует об увеличении сроков возврата денежных средств или иных активов в организацию, что увеличивает риск невозврата дебиторской задолженности.4 Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может говорить о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей.

Дебиторская задолженность может уменьшиться, с одной стороны за счет ускорения расчетов, а с другой из- за сокращения отгрузки продукции покупателям. Наличие просроченной задолженности создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

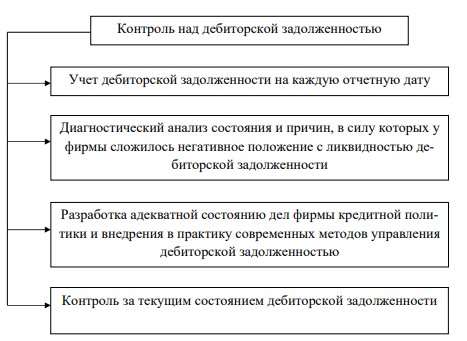

Схема контроля над дебиторской задолженностью представляет собой несколько этапов, которые представлены на рисунке 1.

Рисунок 1 – Схема контроля над дебиторской задолженностью

Необходимость организации системы контроля за дебиторской задолженностью обеспечивается значимостью ускорения возврата денежных средств, причитающихся организации, а также необходимостью снижения риска невозврата задолженности, который увеличивается с ростом величины дебиторской задолженности.

Сократить период возврата дебиторской задолженности возможно с помощью совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применение вексельной формы расчетов и других мероприятий. Таким образом, сокращение длительности обращения дебиторской задолженности обеспечивается оптимизацией кредитной политики организации. Одним из видов контроля за дебиторской задолженностью является внутренний аудит, или система внутреннего контроля, которая представляет собой совокупность мероприятий, применяемых при наблюдении, оценке и прогнозе деятельности системы внутреннего контроля за дебиторской задолженностью.

2 АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ АО «ДРСК»

2.1 Характеристика деятельности АО «ДРСК»

АО «ДСРК» занимает значительную долю рынка услуг на территории Амурской области, Еврейской АО, Хабаровского края, Приморского края и Южно-Якутского энергорайона, где осуществляет свою операционную деятельность. АО «ДСРК» осуществляет два регулируемых вида деятельности: передача электрической энергии и технологическое присоединение к электрическим сетям, а также оказывает услуги по технологическому присоединению к электрическим сетям компании на данных территориях.

В обслуживании компании на конец отчетного года находится свыше 56 тысяч километров линий электропередач напряжением 0,4 - 110 кВ, 708 подстанций. Головной офис расположен в г. Благовещенске Амурской области. Оказание услуг по передаче электрической энергии осуществляется посредством комплекса организационно и технологически связанных действий, обеспечивающих передачу электроэнергии через технические устройства электрических сетей, принадлежащих АО «ДСРК» на праве собственности или ином законном основании.

Для регионов и органов местного самоуправления АО «ДСРК» позиционирует себя как Компания, обеспечивающая потребности экономики в передающих мощностях, надежный партнер органов исполнительной власти субъектов Дальневосточного региона в реализации региональных программ развития, для потребителей – надежный партнер, обеспечивающий надежное и качественное снабжение электрической энергией. Приоритетным направлением деятельности является повышение эффективности, надежности и безопасности энергопроизводства объектов АО «ДСРК», обеспечение требуемого уровня надежности и качества электроснабжения потребителей на территориях присутствия Общества.

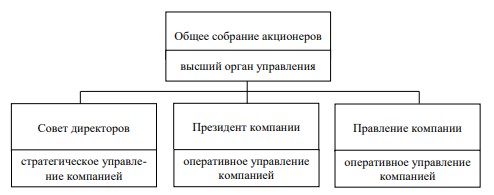

Представим на рисунке 2 структуру управления АО «ДРСК».

Рисунок 2 – Структура управления АО «ДРСК»

2.2 Анализ финансового состояния АО «ДРСК»

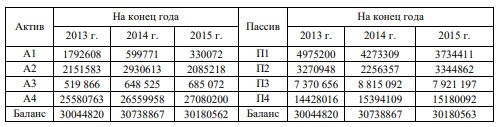

Анализ финансового состояния АО «ДРСК» начнем с анализа ликвидно- 34 сти баланса компании. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В таблице 6 приведена расшифровка групп активов и пассивов, а также формула для их расчета.

Таблица 6 – Расшифровка групп активов и пассивов АО «ДРСК»

Представим группировку активов АО «ДРСК» по степени ликвидности в таблице 7.

Таблица 7 – Оценка ликвидности баланса АО «ДРСК» в тыс. руб.

2.4 Оценка внутреннего контроля состояния расчетов с дебиторами АО «ДРСК»

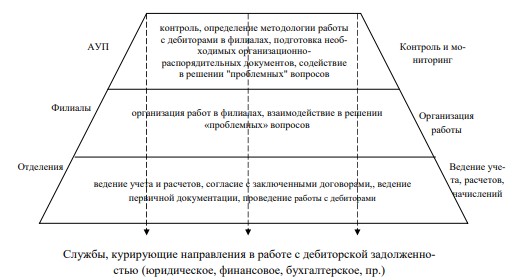

Качество контроля по работе с дебиторской задолженностью осуществляется курирующими, в зависимости от направления, службами административно-управленческого персонала. Службы, осуществляющие контроль над дебиторской задолженностью представлены на рисунке 10. В зависимости от курируемого направления, службы филиала осуществляют контроль и мониторинг действий курируемых служб отделений, путем 51 рассмотрения итогов аналитической ведомости состояния дебиторской задолженности.

Рисунок 7 - Службы, осуществляющие контроль над дебиторской задолженностью АО «ДРСК»

3 ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ АО «ДРСК»

3.1 Направления совершенствования системы управления дебиторской задолженностью АО «ДРСК»

Совершенствование системы управления дебиторской задолженностью преследует, в первую очередь, цель снижения величины дебиторский задолженности, а также предупреждение увеличения ее уровня в будущем. В процессе анализа системы управления дебиторской задолженностью, применяемой в АО «ДРСК», были выявлены следующие проблемы: рост дебиторской задолженности в анализируемом периоде и высокая централизация управления в отношении дебиторской задолженности, что определяет несовершенство автоматизированной системы управления дебиторской задолженностью.

В современных экономических условиях большинство предприятий испытывают дефицит финансовых ресурсов, что актуализирует вопросы, связанные с их формированием, оптимальным размещением и эффективным использованием. Современное состояние взаимных расчетов предприятий характеризуется высокой долей дебиторской задолженности в структуре их оборотных активов. Это может стать причиной снижения финансовой устойчивости и платежеспособности, увеличения затрат на взыскание долгов и, как следствие, уменьшения рентабельности используемого капитала.

В связи с этим, совершенствование управления дебиторской задолженностью становится одной из основных задач современного предприятия. Управление дебиторской задолженностью, как и любой процесс управления, любым объектом, предполагает осуществление основных функций управления (планирование, контроль и оценка, регулирование и мотивация). Реализация каждой из них требует выполнения расчетно-аналитических процедур, то есть функция анализа, можно сказать, пронизывает весь процесс управления.

ЗАКЛЮЧЕНИЕ

Дебиторская задолженность представляет собой обездвижение собственных оборотных средств - поэтому она не выгодна организации. Предлагаемая система контроля за соблюдением платежной дисциплины позволяет свести дебиторскую задолженность до минимума.

Поскольку дебиторская задолженность представляет собой обездвижение собственных оборотных средств, т.е. в принципе она не выгодна организации, то с очевидностью напрашивается вывод о ее максимально возможном сокращении. Дебиторская задолженность может быть сведена до минимума, тем не менее этого не происходит по многим причинам, в том числе и по причине конкуренции.