ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.... 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КАЧЕСТВА БАНКОВСКИХ УСЛУГ..... 8

1.1. Сущность и роль качества банковских услуг в успешной деятельности организации .. 8

1.2. Оценка качества услуг: определение, сущность, показатели оценки,

механизмы управления качеством ... 11

1.3. Факторы, влияющие на уровень обслуживания клиентов организации ….19

1.4. Организация предоставления банковских услуг и повышение их

качественна как бизнес-процесс..... 28

ГЛАВА 2. ИЗУЧЕНИЕ КАЧЕСТВА БАНКОВСКИХ УСЛУГ ТОМСКОГО ФИЛИАЛА ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК» НА РЫНКЕ….34

2.1. Характеристика организации и ее конкурентных позиций на рынке.... 34

2.2. Оценка качества банковских услуг среди целевой клиентской группы ... 53

2.3. Разработка механизмов управления качеством и проектные рекомендации по внедрению системы повышения качества банковских услуг... 60

ЗАКЛЮЧЕНИЕ...... 71

СПИСОК ЛИТЕРАТУРЫ..... 74

ПРИЛОЖЕНИЯ ... 78

ПРИЛОЖЕНИЕ А. Сегментация розничных клиентов

ПРИЛОЖЕНИЕ Б. Источники информации

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КАЧЕСТВА БАНКОВСКИХ УСЛУГ

1.1. Сущность и роль качества банковских услуг в успешной деятельности организации

Очень часто потребители банковских услуг, обращаясь в банк, ещё не приняли окончательного решения о том, стоит ли доверять данному кредитнофинансовому учреждению. Ожидания клиентов играют главную роль в выборе банка. Клиенты - единственные судьи качества банковского обслуживания. Качество банковского продукта - это главное условия его продажи [9, с.37].

На чем основано качество банковских услуг: - соответствие желаемого и реального клиента о действительности; - уровне обслуживания и умении персонала банка общаться с клиентами. Зона толерантности - это тот уровень обслуживания, которым клиент будет удовлетворён. Она может быть рассчитана во временном, денежном или в другом измерении. Зона толерантности может меняться в зависимости от конкретного клиента или конкретной операции.

Зоны толерантности различаются пятью ключевыми характеристиками, с помощью которых клиент оценивает качество банковского обслуживания:

- надёжность (выполнение операции точно, без ошибок);

- материальные аспекты;

- внешние факторы: внешний вид банковского помещения, оборудования, оргтехники;

- социальные факторы: персонал и качество его с клиентом;

- готовность помочь клиенту и осуществить быстрое обслуживание;

- уверенность (знания и вежливость банковских служащих, а также их способность внушить вкладчику доверие и уверенность);

- индивидуальный подход (внимание к обслуживанию каждого клиента) [12, с.137]

1.2. Оценка качества услуг: определение, сущность, показатели оценки, механизмы управления качеством

Сфера услуг в современной России является одной из основополагающих отраслей народного хозяйства, направленной на удовлетворение запросов населения. Понятие «качество жизни», активно использующееся в настоящее время для описания уровня общественного развития включает в себя помимо прочего удовлетворенность населения услугами [1, с.301]. Наша страна в процессе перехода от социалистического общества к рыночной экономике стремительно прошла фазу переориентации с промышленного производства на сферу услуг. В общем понимании сфера услуг – это совокупность социально-бытовых услуг, которые могут быть оказаны населению.

Данная сфера функционирует как в области производственных отраслей, так и в области непроизводственной. Анализ занятых работников этой сферы для постиндустриальной экономики, как правило, опирается на следующие цифры: для слаборазвитых стран показатель занятых в сельском хозяйстве составляет ¾ от всего рабочего населения, промышленно развитые страны задействуют более половины рабочей силы на сферу услуг, в то время как развитые страны имеют более 70% рабочей силы, занятой в этой сфере.

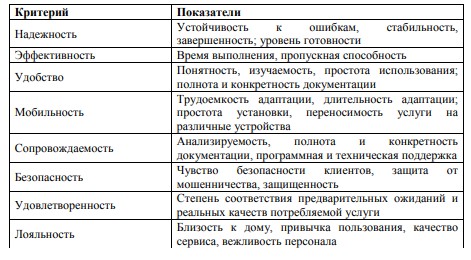

Таблица 1.1 Перечень критериев и вариантов показателей качества банковских услуг

Необходимо отметить, что не все приведенные в таблице критерии могут использоваться для каждой из банковских услуг с одинаковым набором параметров. Оцениваемые параметры зависят от конкретной услуги, ее цели, особенностей предоставления и потребления. К сожалению, в банковской практике наблюдаются ситуации, при которых желание повысить качество услуги одной стороной (банком) приводит к совершенно противоположному результату с позиций другой стороны (потребителя банковской услуги).

ГЛАВА 2. ИЗУЧЕНИЕ КАЧЕСТВА БАНКОВСКИХ УСЛУГ ТОМСКОГО ФИЛИАЛА ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК» НА РЫНКЕ

2.1. Характеристика организации и ее конкурентных позиций на рынке

ООО «Хоум Кредит энд Финанс Банк», один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года. По данным аудированной финансовой отчетности (МСФО) на 01.01.2015 года активы ООО «Хоум Кредит энд Финанс Банк» составили 197 331 млн. руб, капитал - 34 036 млн. руб., кредитный портфель - 146 797 млн. руб. Чистая прибыль по итогам на 01.01.2015 года составила 6 349 млн. руб. По состоянию на январь 2015 года Банк на рынке товарного кредитования занимает третье место, на рынке кредитных карт - 15% от общей доли рынка. Региональная сеть Банка представлена в 80 регионах России. Действуют 822 банковских офисов, 10 представительств, и свыше 54000 точек продаж. Банк сотрудничает более чем с 39 тыс. магазинов-партнеров в 1 200 городах России.

Клиентами Банка являются около 21,4 млн. человек. Кредитная линейка Банка включает более 100 кредитных продуктов, среди которых потребительские кредиты, наличные в кредит, кредитные карты, депозиты, автокредиты и ипотека. Банк «Хоум Кредит» активно реализует стратегию перехода от кредитной организации к универсальному розничному банку. Основа работы Банка в России - принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования.

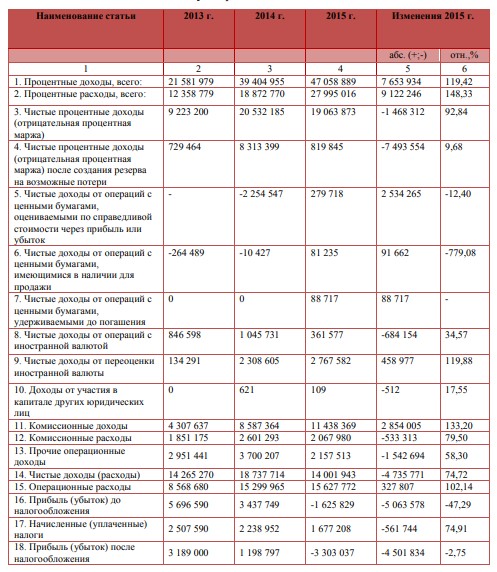

Таблица 2.2 Анализ динамики показателей доходов и расходов Томского Филиала ООО «Хоум Кредит энд Финанс Банк»

2.2. Оценка качества банковских услуг среди целевой клиентской группы

В рамках подготовки дипломной работы среди клиентов было проведено экспериментальное исследование, целью которого была качества предоставления услуг в Томском филиале банка ООО «Хоум Кредит энд Финанс Банк». Методами исследования были анкетный опрос.

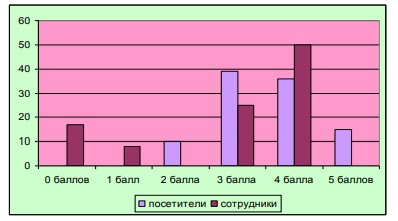

Метод анкетного опроса был выбран, поскольку он позволяет довольно точно выявить ценностные ориентации, предпочтения и установки как индивида, так и аудитории в целом, что в свою очередь даёт возможность PR-специалисту мысленно моделировать любые нужные ситуации, чтобы выявить устойчивость склонностей, предпочтений и других субъективных состояний отдельных лиц и общественных групп в отношении конкретных товаров, услуг, технологий, организаций. В исследовании использовался метод случайной выборки, отличительной чертой которого является то, что все представители целевой аудитории имеют равные шансы быть избранными для проведения исследования. Объём выборочной совокупности составил 110 человек. Согласно мнению Дж. Гэллапа при таком количестве респондентов полученные данные будут иметь характер приближенной надёжности, а ошибка выборки не превысит 11%. Этот показатель является приемлемым, поскольку исследование, проводимое нами, не является маркетинговым. Было проведено анкетирование клиентов Филиала ООО «Хоум Кредит энд Финанс Банк». В анкетировании приняли участие 110 респондентов. В рамках исследования клиентам Филиала ООО «Хоум Кредит энд Финанс Банк» было предложено дать оценку текущему имиджу организации. Соотношение ответов, полученных на данный вопрос, отражено на рисунке 2.3.

Рисунок 2.3 - Оценка текущего имиджа Филиала ООО «Хоум Кредит энд Финанс Банк»

Как следует из рисунка 2.3, наиболее распространёнными оценками, как среди посетителей, так и среди сотрудников являются 3 и 4 балла. Однако при анализе ответов клиентов прослеживается оптимистическая тенденция, поскольку среди их оценок присутствуют и максимальные (15% посетителей (17 чел) оценивают имидж на 5 баллов), анализ ответов сотрудников организации наоборот позволяет выявить скорее пессимистическую тенденцию, поскольку среди них есть минимальные оценки (25% сотрудников (3 чел) оценили имидж на 0 и 1 балл). В среднем клиенты Филиала ООО «Хоум Кредит энд Финанс Банк» оценивают имидж организации на 3,6 балла, а сотрудники на 2,8 балла.

2.3. Разработка механизмов управления качеством и проектные рекомендации по внедрению системы повышения качества банковских услуг

Предприятию необходимо улучшить свой имидж среди ряда групп общественности. Так, у клиентов банка складывается имидж ООО «Хоум Кредит энд Финанс Банк», не соответствующий позитивному, в силу прежде всего недостаточно развитой системы продаж, отсутствия у потребителей представлений о миссии и целях фирмы. На конференциях, посвященных услугам ООО «Хоум Кредит энд Финанс Банк», потребители отмечают и недостатки услуг в послепродажном обслуживании. Так как имидж банковских услуг очень важен, то ООО «Хоум Кредит энд Финанс Банк» необходимо не просто узнавать мнение потребителей, но и реализовывать мероприятия по устранению негативных оценок услуг через улучшение качества оказываемых услуг.

В отношении потребителей в регионах необходима активная рекламная кампания в каждом из регионов-потенциальных покупателей с целью формирования позитивного имиджа (увеличения известности) марки предприятия. Причем подача рекламной информации должна вестись с учетом представления потребителей о качестве, возможностях услуг. Также необходимо размещать информацию о разнообразии и доступности услуг. 61 Менеджерам предприятия будет легче действовать в новых регионах, если будет очевидно, что они учитывают интересы местных жителей. Так, если местные жители озабочены загрязнением окружающей среды, нужно показать им, что предприятие использует экологически чистые технологии и более того, будет вкладывать деньги в оздоровление окружающей среды.

ЗАКЛЮЧЕНИЕ

Для разных клиентов банковской системы специалисты наблюдают различное соотношение между мотивами покупки банковских продуктов. Однако эти различия характерны для физических лиц, мотивы покупки банковских продуктов корпоративными клиентами на 100% обусловлены функциональной необходимостью.

Непрерывные изменения во внешней среде вынуждают кредитные организации отслеживать все новейшие тенденции рынка, запросы потребителей, новейшие технологические достижения. Это приводит к кардинальному изменению как традиционных подходов к обслуживанию клиентов, так и практики работы с тем, чтобы удержать свои позиции на рынке, своего клиента, который становится все более грамотным и требовательным.

Главная роль при управлении качеством, безусловно, должна принадлежать топ-менеджменту банка, ведь важно помнить, что управление качеством нельзя делегировать. Именно руководство банка должно выстроить процессы, позволяющие проводить и контролировать эффективную работу по постоянным изменениям бизнес-процессов с целью улучшения качества обслуживания клиентов, и расширять каналы коммуникаций, по которым банк может принимать жалобы и обращения клиентов.