ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................... 8

Глава 1. ТЕХНОЛОГИИ ИНТЕРНЕТ-БАНКИНГА КАК ИНСТРУМЕНТ УЛУЧШЕНИЯ КЛИЕНТООРИЕНТИРОВАННОСТИ БАНКОВСКОЙ ОТРАСЛИ.............................................................................................. 11

1.1. Понятие клиентоориентированности в банковском секторе .......... 11

1.2. Истоки и современные тенденции развития технологий интернет-

банкинга ....................................................................................................... 12

1.3. Современная практика интернет-банкинга за рубежом .................. 23

1.4. Интернет-банкинг в российских финансовых организациях .......... 29

Глава 2. АНАЛИЗ ВОЗМОЖНОСТЕЙ ТЕХНОЛОГИЙ ИНТЕРНЕТ-БАНКИНГА В ПОВЫШЕНИИ КЛИЕНТООРИЕНТИРОВАННОСТИ ЗАО КБ «СИТИБАНК» ............................................................................... 40

2.1. Общая характеристика ЗАО КБ «Ситибанк».................................... 40

2.2. Основные направления рекламной и ПР деятельности на предприятии.................................................................................................. 47

2.3. Место предприятия в социальной и маркетинговой среде.............. 52

2.4. Использование Интернет-банкинга в ЗАО КБ «Ситибанк»............ 55

2.5. Мнение клиентов о функционале сервиса 24/7 Citibank – Online (маркетинговое исследование).................................................................... 61

2.6. Разработка рекомендаций по повышению клиентоориентированности ЗАО кб «Ситибанк» посредством развития

интернет-банкинга ....................................................................................... 71

ЗАКЛЮЧЕНИЕ........................................................................................... 73

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................... 75

ПРИЛОЖЕНИЯ........................................................................................... 82

Приложение А Рейтинг эффективности интернет-банков для частных лиц………….............................................................................................. 82

Приложение В Анкета................................................................................. 84

Глава 1. ТЕХНОЛОГИИ ИНТЕРНЕТ-БАНКИНГА КАК ИНСТРУМЕНТ УЛУЧШЕНИЯ КЛИЕНТООРИЕНТИРОВАННОСТИ БАНКОВСКОЙ ОТРАСЛИ

1.1. Понятие клиентоориентированности в банковском секторе

В настоящее время в банковской сфере клиентские отношения переживают период активного развития. Проблемы, имевшиеся в докризисный период, в период финансового кризиса стали еще более актуальными.

Основные недостатки сферы клиентских отношений:

- Низкий профессионализм сотрудников, непосредственно ведущих работу с клиентами банка;

- Отсутствие должной мотивации и нехватка времени на работу с клиентами;

- Отсутствие продуманной системы взаимодействия между подразделениями банка в работе по привлечению и удержанию клиентов

Клиентоориентированность подразумевает создание и развитие системы качественного обслуживания на основе тесного взаимодействия менеджеров банка с клиентами.

В настоящее время, любой банк, который хочет быть успешным на рынке должен быть клиентоориентированным, то есть таким банков, в котором клиент получает поддержку и реализацию требований по специальному алгоритму взаимодействия между клиентом и банком.

Становление партнерских отношений в результате проведения клиентоориентированной политики значительно повышают качество банковского обслуживания. А качество банковского обслуживания нередко становится решающим фактором при выборе банка. При низкой оценке банковского обслуживания для сохранения прежних позиции процентные ставки и дополнительные сервисы банка должны радикально отличатся от конкурентов, а это практически невозможно в современной банковской системе. Поэтому проведение качественной клиентоориентированной политики является необходимым фактором для успешного развития банка.

1.2. Истоки и современные тенденции развития технологий интернет-банкинга

Сегодняшний мир претерпевает серьезные изменения, и во многом этому способствует повсеместное развитие информационных технологий. Уже в 2012 году число пользователей глобальной сети Интернет составило 34,3 процента от всего населения Земли, хотя в начале 90-х годов данный показатель не превышал и 5 процентов.

Интернет-банкинг является наиболее распространенным видом электронной коммерции в мире. Электронная коммерция – это более широкое понятие, которое представляет собой сферу экономической деятельности, включающую в себя все финансовые и торговые транзакции, проводимые с помощью компьютерных сетей. Структура электронной коммерции представлена на рисунке 1.

Рисунок 1 - Структура электронной коммерции

Как правило, в рамках традиционной банковской системы клиенту необходимо лично посетить офис банка, чтобы произвести операции по счетам или воспользоваться иными банковскими услугами. В системе электронного банкинга все операции совершаются онлайн без необходимости личного визита.

Быстрый темп экономического роста и создание новых каналов продаж диктуют условия функционирования финансового сектора экономики. В большей степени электронный банкинг сегодня – это не только дополнительная услуга, которая могла бы привлечь определенное число клиентов, а необходимость, позволяющая как банку, так и клиенту снизить свои издержки.

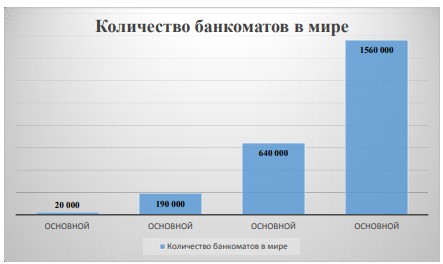

Количество банкоматов в мире продолжает расти с относительно высоким темпом. Статистика касательно количества банкоматов в мире представлена на диаграмме 2. Однако с каждым десятилетием темп роста количества терминалов снижается ввиду развития иных каналов связи в рамках электронного банкинга. Так, в период с 1976 по 1986 гг. темп роста составил 850%, а в период с 1996 по 2006 гг. он составил лишь 144%.

Рисунок 2 - Количество банкоматов в мире с 1976 по 2006 гг.

Предшественником современного интернет-банкинга, занимающего значительную долю в структуре электронного банкинга, является система дистанционных банковских услуг, зародившаяся в начале 80-х годов прошлого столетия.

С появлением глобальной сети Интернет в 1991 году банки получили возможность, модернизировав и приспособив систему «Видеотекс» для персонального компьютера, создать программное обеспечение, позволяющее пользоваться банковскими услугами через протокол «WWW». Первой финансовой организацией, применившей систему электронного банкинга в своей деятельности, стал американский банк «Стэнфорд Федерал Кредит Унион», запустивший собственный онлайн-сервис в октябре 1994 года.

Нет сомнений, что роль мобильных технологий в сегодняшнем бизнесе неуклонно растет. Все больше клиентов предпочитают использовать мобильные устройства с целью проведения тех или иных операций: начиная с обычных звонков и заканчивая получением прогноза погоды в режиме реального времени. Удаленное оформление депозитов и кредитов, финансовые транзакции через мобильные устройства стали обыденной ситуацией в современных условиях. Однако развитие новых технологий не всегда означает автоматическое устаревание старых, и поэтому целесообразно развивать как и интернет-банкинг, так и мобильный банкинг, приводя их к общим стандартам и функциональности. Именно грамотная комбинация данных платформ в структуре электронного банкинга позволяет действовать наиболее эффективно.

Анализируя рост индустрии в последнее время необходимо также отметить, что за тот же период с 2010 по 2011 года число транзакций через электронные сети возросло в более, чем три раза с 8 процентов до 26, в то время как число счетов, доступ к которым осуществлялся через мобильный или интернет-банк возросло с 12 до 25 процентов. Особенно высока доля пользователей электронных банковских услуг в крупных городах, доходящая до 46 процентов. В основном россияне используют мобильный и интернетбанкинг для оплаты счетов (60 процентов респондентов), а также для управления собственными активами (55 процентов респондентов). Рост данной индустрии в последние годы представлен на рисунке 6:

Рисунок 6 - Рынок мобильного и интернет-банкинга в России в 2010- 2014 гг.

Таким образом, в России наметилась тенденция к переходу на бесфилиальное обслуживание и, исходя из данной диаграммы, рынок пока еще не достиг точки насыщения, что позволяет предполагать о возможности дальнейшего роста рынка. На первое января 2012 года уже к четверти банковских счетов на территории РФ имелся доступ через сеть Интернет.

Тем не менее, индустрии мобильного и интернет-банкинга в России, как и во всем мире, приходится сталкиваться с различными проблемами, возникающими во много из-за новизны данного типа услуг. Многие клиенты до сих пор с меньшей охотой предпочитают переводить большие суммы денежных средств через Интернет, чем лично в офисе банка из соображений безопасности. Однако государство, создающее рамки для эффективной деятельности экономической системы, должно поддерживать развивающиеся и перспективные отрасли. Таким образом, в целях повышения доверия к интернеттранзакциям в январе 2013 года вступили в силу положения из статьи 9 закона «О национальной платежной системе», предусматривающие возмещение утраты средств, в случае если транзакция не была проведена пользователем, и он сообщил об инциденте в банк в течение суток.

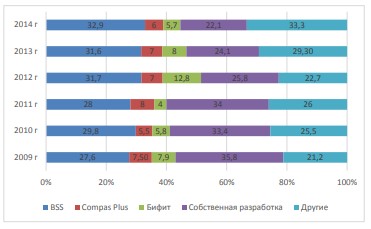

Рисунок 7 - Динамика структуры рынка систем ДБО физических лиц по разработчикам [70]

В 81% банков Топ 100 реализованы дополнительные сервисы. В 92,6% случаев банки предоставляют физическим лицам возможность осуществления коммерческих платежей (связь, ЖКХ, товары и услуги), в 48,1% – получения доступа к государственным и муниципальным услугам (сервисы ГИС ГМП, информация и оплата налогов, задолженностей и штрафов), в 17,3%...

ЗАКЛЮЧЕНИЕ

Актуальность темы дипломной работы была обусловлена проблемной ситуацией, связанной с сокращением финансового оборота ЗАО КБ «Ситибанк».

Целью диплома была разработка предложений по рекомендаций по совершенствованию электронных банковских услуг в ЗАО КБ «Ситибанк». В работе были изучены тенденции развития интернет-банкинга в мире и России, показано современное состояние его развития. Дана характеристика основных направлений деятельности ЗАО КБ «Ситибанк»; проанализирована практика применения электронных банковских услуг в ЗАО КБ «Ситибанк» и изучено отношение к ней клиентов банка. Кроме того, проведено маркетинговое исследование на тему: «». Разработаны рекомендации по повышению клиентоориентированности ЗАО КБ «Ситибанк» посредством совершенствования электронных банковских услуг.