ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…...6

1 Теоретические основы бухгалтерского учета расчетов с бюджетом по налогам и сборам

1.1 Сущность и значение системы налогов и сборов….9

1.2 Порядок распределения средств между бюджетами разного уровня….18

1.3 Порядок бухгалтерского учета расчетов с бюджетом по налогам и

сборам в российской системе учета…24

1.4 Международная система бухгалтерского учета расчетов с бюджетом по налогам и сборам…36

2 Общая характеристика финансово-хозяйственной деятельности СПК

«Искра»

2.1 Организационно-правовая и экономическая характеристика СПК «Искра»…..41

2.2 Оценка экономического потенциала деятельности СПК «Искра»..50

2.3 Организация бухгалтерского учета и основные положения учетной политики СПК «Искра»……55

3 Исследование бухгалтерского учета расчетов по налогам и сборам в

СПК «Искра»

3.1 Характеристика налогов, уплачиваемых в СПК «Искра»………..59

3.2 Особенности бухгалтерского учета расчетов с бюджетом и составления налоговой отчетности в СПК «Искра»…65

3.3 Оптимизация действующей в СПК «Искра» системы налогообложения и расчетов с бюджетом……67

Заключение……72

Библиографический список……74

Приложение А Бухгалтерский баланс СПК «Искра» за 2013-2015 гг…79

Приложение Б Отчет о финансовых результатах СПК «Искра»……..81

Приложение В Декларации по ЕСХН за 2013-2015гг…83

Приложение Г Декларации по транспортному налогу за 2013-2015 гг89

Приложение Д Декларации по земельному налогу за 2013-2015 гг…..95

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕ- ТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ

1.1 Сущность и значение системы налогов и сборов

Современное государство, наряду с такими задачами, как поддержание правопорядка и обороноспособности, выполняет обширные функции в сфере экономики и удовлетворения высокого уровня социальных обязательств. Поэтому оно нуждается в прочной финансовой базе, которая обеспечивается путем взимания налогов.

Рассмотрим взаимосвязь налогов, экономики и государства с помощью представленной ниже схемы.

Рисунок 1 – Взаимосвязь налогов, экономики и государства

Национальное богатство представляет собой стоимостную оценку совокупности физического капитала (под ним понимаются основные производственные и непроизводственные фонды, оборотный капитал), человеческого капитала и природного капитала. При их использовании в определенный промежуток времени создается валовой внутренний продукт.1

В ходе формирования и распределения ВВП доходы частично изымаются в пользу государства с помощью прямых и косвенных налогов. Таким образом образуются финансовые ресурсы государства, которые в будущем будут направлены на удовлетворение потребностей общества.

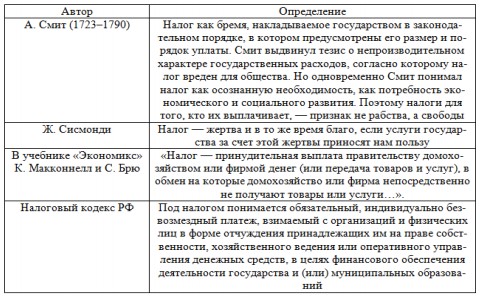

Рассмотрим понятие налога с позиций разных авторов в таблице, представленной ниже.

Таблица 1 – Определение налога с позиций различных авторов

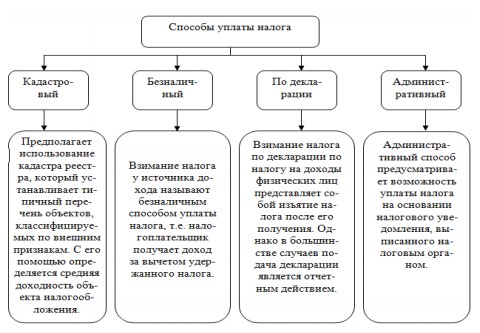

Выделяют несколько способов уплаты налогов. Рассмотрим их на схеме.

Рисунок 3 – Способы уплаты налогов

Для того чтобы конкретизировать понятие налог, рассмотрим его основные принципы, представленные на рисунке.

Рисунок 5 – Признаки налога

Императивность отличает уплату налога как безусловную обязанность налогоплательщика при возникновении у него объекта налогообложения, т.е. налог – это обязательный платеж. Налогоплательщик не в праве отказаться от исполнения в полном объеме возложенной на него обязанности.3

Индивидуальная безвозмездность налога – это признак, означающий отсутствие права у налогоплательщика при внесении им налоговых платежей на эквивалентную выгоду от государства, что отличает налоги от других платежей и сборов, взимаемых государством с юридических и физических лиц и поэтому не являющихся налогом.

2 ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СПК «ИСКРА»

2.1 Организационно-правовая и экономическая характеристика СПК «Искра»

Сельскохозяйственный Производственный Кооператив «Искра» был создан 17 марта 2004 года вследствие слияния Ассоциации крестьянских фермерских хозяйств «Искра» и Сельскохозяйственного Производственного Кооператива «Лазаревский».

Место нахождения кооператива: Амурская область, село Тамбовка, ул. Пионерская 72.

Организационно – правовой формой СПК «Искра» является сельскохозяйственный производственный кооператив.

Сельскохозяйственный производственный кооператив «Искра» является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Руководителем организации является Председатель Гунин Иван Юрьевич.

Основной целью деятельности кооператива является извлечение прибыли.

СПК «Искра» ведет свою деятельность в отрасли производства зерновых.

Основным видом деятельности является выращивание зерновых и зернобобовых культур.

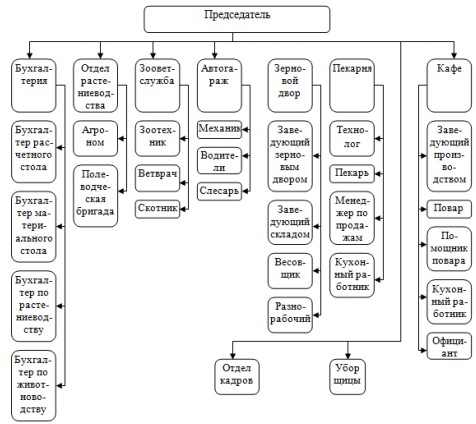

Рассмотрим организационную структуру управления СПК «Искра» на схеме, представленной ниже.

Рисунок 17 – Организационная структура СПК «Искра»

3 ИССЛЕДОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО НАЛОГАМ С БЮДЖЕТОМ В СПК «ИСКРА»

3.1 Характеристика налогов, уплачиваемых в СПК «Искра»

СПК «Искра» является плательщиком единого сельскохозяйственного налога, поэтому освобождается от ряда налогов (налог на имущество, НДС, налог на прибыль).

Таким образом, СПК «Искра» уплачивает следующие налоги:

1) ЕСХН;

2) Транспортный налог;

3) Земельный налог;

4) НДФЛ.

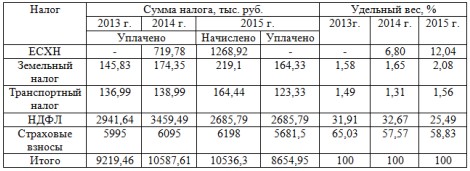

Рассмотрим структуру перечисленных выше налогов в СПК «Искра» за период с 2013 года по 2015. Исходные данные приводятся в приложениях (Приложение В, Приложение Г, Приложение Д).

Таблица 18 – Анализ структуры налогов и взносов, уплачиваемых СПК «Искра»

Из таблицы видно, что наибольшая доля в течение трех лет принадлежит страховым взносам, но их удельный вес снижается в динамике. Касаемо ЕСХН можно отметить, что в 2013 году налог не уплачивался в виду того, что расходы превысили доходы.

ЗАКЛЮЧЕНИЕ

Налогообложение в России является неотъемлемой частью экономики страны, поэтому проблема ведения учета расчетов с бюджетом весьма актуальна. Правильное ведение учета позволяет избежать затрат на выплату штрафов и пеней, что является немаловажным для любого предприятия.

Основными задачами учета расчетов с бюджетом является правильный расчет налоговой базы, суммы налогов и своевременное их перечисление в бюджет. Результативное решение перечисленных задач обеспечивает полное и своевременное поступление налогов и сборов в бюджет.

Не менее важной задачей является организация оперативного взаимодействия финансовой (бухгалтерской) службы организации с налоговыми органами, которые осуществляют контроль своевременности и полноты перечисления налогов и сборов. Речь идет не только о своевременном представлении налоговых деклараций, но и о серьезном подходе к сверке показателей задолженности по отдельным налогам. В соответствии с Положением о бухгалтерском учете и отчетности в РФ, отражаемые в отчетности суммы расчетов с налоговыми органами и внебюджетными государственными фондами должны быть согласованными с ними и тождественными. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.